STRATEGIE PER I RISCHI EMERGENTI

Globalizzazione e crisi economica, esigenze specifiche per settore merceologico e complessità normativa. Sono queste le grandi problematiche che aumentano l’esposizione delle aziende a rischi tra loro interconnessi. E che oggi impongono, secondo Andrew Kendrick, presidente di Ace European Group, un radicale ripensamento della relazione tra assicuratori, intermediari e clienti

27/02/2014

L’identificazione, il monitoraggio e la gestione del rischio richiedono la capacità di rimettere in discussione concezioni consolidate, ricercando nuove modalità di azione che sappiano tener conto di cambiamenti economici, sociali e normativi. La globalizzazione ha reso più dinamico il panorama dei rischi ed evidenzia aspetti di interconnessione e interdipendenza che, se sottovalutati, possono esporre le aziende a conseguenze più gravi rispetto al passato. Serve pertanto un approccio interdisciplinare che conduca a valutare sia i rischi più conosciuti sia quelli emergenti in un’ottica collaborativa tra le varie funzioni dell’azienda, cosa che diventa ancor più complessa, ma altrettanto importante, se l’attività viene svolta all’estero.

Tale complessità si traduce in un’evoluzione, apparentemente banale ma non scontata nei fatti, del rapporto tra assicurazione, intermediari e cliente. Per evidenziare la portata di un cambiamento che impatta sulla conoscenza del rischio (e relativa sottoscrizione), sulla formulazione del prodotto assicurativo nelle varie aree e sulla componente di servizio reso alle aziende, abbiamo incontrato Andrew Kendrick, presidente di Ace European Group.

L’occasione è la presentazione dei risultati del Barometro rischi emergenti 2013, la ricerca che Ace ha condotto su 650 società in Europa, Medio Oriente e Africa, dalla quale risulta evidente quanto le aziende non dispongano di tempo e risorse necessarie per fronteggiare tali rischi.

“I risultati della ricerca – dichiara Kendrick – evidenziano quattro grandi rischi che, secondo i soggetti intervistati, con maggiore probabilità apporteranno danni finanziari nei prossimi due anni: rischi legati alla supply chain, rischio ambientale, rischio informatico e rischio legato a dirigenti e funzionati (D&O). Si tratta però di ambiti sottovalutati da parte delle aziende, visto che non risultano ancora sottoposti all’attenzione dei consigli di amministrazione”. Il 57% degli intervistati ritiene che proprio la scarsa attenzione sia la difficoltà principale da superare, che a sua volta provoca altri due problemi: la mancanza di risorse umane e di strumenti e processi di gestione del rischio.

“La nostra ricerca – prosegue Kendrick – sottolinea quanto sia necessario prestare maggiore attenzione a una serie complessa e interconnessa di minacce e problemi emergenti. Ecco perché il ruolo del risk manager è fondamentale per supportare l’azienda nel rendere sostenibili i piani strategici attraverso una migliore comprensione del rischio, una rinnovata relazione con il broker e una maggiore consapevolezza del valore della polizza assicurativa. Per supportare le aziende verso i nuovi paradigmi della gestione del rischio, Ace ha basato la propria strategia su investimenti in innovazione e qualità del servizio, sul potenziamento dell’offerta assicurativa per tipologia di prodotto e per area geografica, nonché sul mantenimento di una forte disciplina nell’underwriting e nel portfolio management”.

IL PRODOTTO ASSICURATIVO NON E' UNA COMMODITY

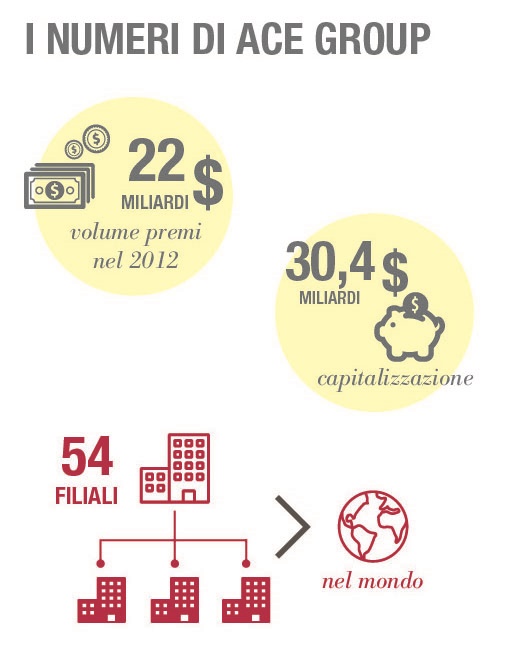

È innanzitutto necessario, secondo Kendrick, che gli assicuratori facciano comprendere meglio al cliente che la polizza non è una commodity, proprio perché deve incontrare le esigenze specifiche del settore merceologico a cui si riferisce, così come quelle della singola azienda. “La visione globale dei rischi – continua Kendrick – deve essere accompagnata, da parte degli assicuratori, da elevata specializzazione e competenze specifiche nelle singole aree. Ace è in grado di sviluppare il proprio know how in ingegneria del rischio grazie alla presenza di filiali in 54 Paesi e alla capacità di lavorare in collaborazione con un ampio numero di broker, sia società multinazionali sia piccole realtà locali, con l’obiettivo di interpretare i rischi dei clienti e fornire loro le soluzione assicurative più adeguate”. Diffondere la cultura del rischio significa innanzitutto avvalersi di risorse specializzate nei vari settori verticali, che lavorino insieme agli intermediari, agli underwriter e ai clienti. Per i rischi ambientali, per esempio, Ace può contare su una task force che opera a livello europeo, guidata da Nicolas Givelet, risk engineer con background specifico nella consulenza e nella ricerca accademica, che opera in stretto contatto con gli underwriter dei singoli Paesi. Solo attraverso le capacità consulenziali e la specializzazione è possibile dare valore al prodotto assicurativo, che in quest’ottica rappresenta, o così dovrebbe essere, la soluzione ideale per il corretto trasferimento dei rischi. “I clienti chiedono uno sconto – sottolinea Kendrick – solo quando gli assicuratori non riescono a far percepire questo valore”.

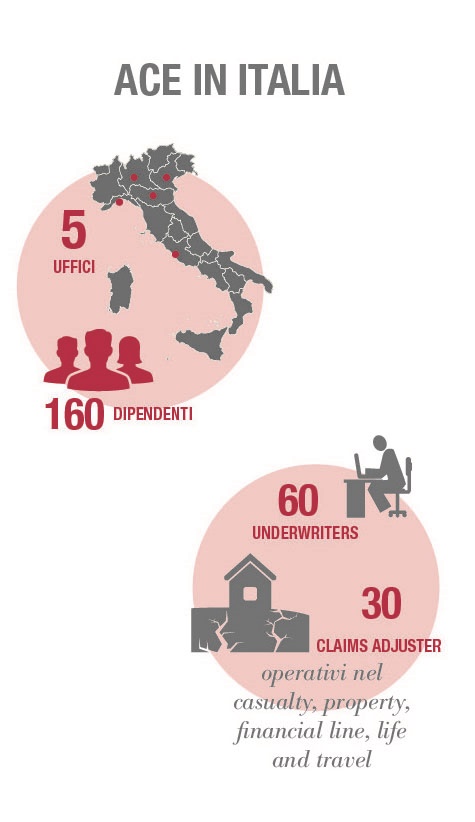

Nella foto: Orazio Rossi, country manager Ace Europe

LA DISCIPLINA NELLA GESTIONE DEL PORTAFOGLIO

Questa impostazione strategica consente ad Ace di agire sulla base di un approccio tecnico e disciplinato che punta a privilegiare l’obiettivo della profittabilità a quello dei volumi. “Quando si parla di disciplina nella sottoscrizione – spiega Kendrick – si parla di protezione dell’equilibrio del portafoglio della compagnia e quindi di protezione del proprio bilancio. È pertanto opportuno chiedersi in prima battuta quali siano gli ambiti in cui si opera meglio, i rischi che possono essere accettati e sui quali è possibile intervenire, stabilendo poi un prezzo adeguato che rispecchi le competenze e il valore dell’offerta assicurativa. “In questa prospettiva, Ace individua spazio per crescere anche nei Paesi più maturi, oltre che in nuove zone come Turchia, Russia, Dubai, dove è possibile intervenire in ambiti quali il rischio reputazionale, politico e terrorismo”.

Nella foto: Andrew Kendrick

IL SINISTRO COME BANCO DI PROVA

La relazione tra assicuratore, intermediario e cliente vede la sua massima espressione nel momento del sinistro, quando bisogna agire a livello locale per supportare l’azienda in difficoltà. “I danni subiti dai nostri clienti – aggiunge Kendrick – diventano un nostro problema: ecco perché cerchiamo di puntare su velocità, competenze e procedure snelle”. In occasione dell’inondazione in Thailandia di due anni fa, solo per fare un esempio, Ace ha coinvolto i vertici della compagnia e delle aziende, esprimendo vicinanza al cliente e capacità di risolvere l’emergenza con competenza e correttezza. Anche il terremoto in Emilia Romagna, che ha causato 20 miliardi di euro di danni, ha visto Ace assistere le aziende (meno della metà era assicurata e tra le più piccole lo erano meno del 20%) “tenendo fede agli impegni presi e dimostrando quale sia la differenza tra aziende assicurate e non”.

LA RICERCA SUI RISCHI EMERGENTI

Il Barometro rischi emergenti Emea 2013 di Ace si basa su un sondaggio rivolto a 650 top manager con responsabilità di risk management (159 risk officer, 162 chief financial officer e 162 chief operating officer, i riestanti partecipanti sono responsabili della gestione rischi e dell’acquisto di polizze assicurative).

Al sondaggio si è aggiunta una seconda fase in cui sono state condotte interviste qualitative a una serie di responsabili senior nella gestione dei rischi corporate o con competenze nel campo del risk management. I rischi principali individuati sono quattro: rischi legati alla supply chain, rischio ambientale, rischio informatico e rischio di responsabilità di dirigenti e funzionari (D&O).

Rischi legati alla supply chain

Molte aziende hanno puntato su sofisticate supply chain transnazionali per abbattere i costi, ma non hanno una visione chiara delle aree di esposizione ai rischi, a causa di infrastrutture civili scricchiolanti, aspetti normativi specifici e complessi, incertezze sulla sicurezza di fornitura di energia internazionale. In questo contesto è particolarmente importante che assicuratori, broker e clienti lavorino insieme per condividere con chiarezza le informazioni necessarie, gli aspetti normativi e le aree di esposizione ai rischi.

Rischio ambientale

È aumentata la consapevolezza che il rischio ambientale non riguarda solo le aziende tradizionalmente più inquinanti, ma tutti i settori. Il principio “chi inquina paga” viene però fatto rispettare in modo disomogeneo a livello internazionale: attualmente esistono oltre 17 mila normative diverse che si occupano di contaminazione di aria, acqua e terreni. Serve perciò fare chiarezza sui rischi che le aziende reputano di avere coperto, ritrovandosi però al momento del sinistro con polizze insufficienti. Per questo motivo è indispensabile, evidenzia la ricerca, un maggiore impegno da parte degli assicuratori e degli intermediari per migliorare il linguaggio complessivo utilizzato in materia di rischio ambientale, rendendolo più comprensibile nella comunicazione dei contratti, delle definizioni, delle soluzioni e delle esclusioni.

Rischio informatico

Virus, hackeraggio, furto di dati sono solo alcune delle minacce che le aziende, sempre più dipendenti dall’Information technology, devono affrontare. Ad aggravare la situazione sono le leggi in arrivo dall’Unione Europea che prevedono, per le aziende che violino le normative in materia di dati, multe che potranno ammontare fino al 2% dei ricavi globali. Agli assicuratori spetta il compito di fornire soluzioni adeguate, agli intermediari quello di far comprendere alle aziende l’importanza di ricercare con più decisione una soluzione per quest’area di rischio. La ricerca evidenzia quanto, in particolare in questo ambito, sia importante un approccio interdisciplinare al rischio, che veda la collaborazione tra funzione IT e risk management.

Rischio legato a dirigenti e funzionari (D&O)

Non è definibile come un rischio nuovo, ma ha assunto particolare importanza a fronte della crisi finanziaria, delle tante modifiche normative e dei diversi fronti su cui i manager possono essere chiamati a dare spiegazioni sul proprio operato. Al di là di tutti gli aspetti legati a meccanismi di corruzione o ai cambiamenti negli assetti societari, sono semplicemente gli errori di rendicontazione quelli più frequenti nelle preoccupazioni legate alle D&O. Quando le aziende si espandono in altri Paesi, è necessario che i contratti assicurativi siano conformi ai requisiti locali di natura fiscale e normativa. Ecco perché può essere opportuno considerare la necessità di progettare e metter in atto un programma globale più solido, che includa polizze di assicurazioni locali per le consociate e le affiliate che operano in territori dove le normative sono più complesse.

© RIPRODUZIONE RISERVATA