VITTORIA ASSICURAZIONI, TRADIZIONE E MODERNITÀ

In un mondo in cui la telematica è solo uno strumento a disposizione del sistema assicurativo, le compagnie devono costruire servizi per il cliente grazie ad accordi con realtà specializzate, operative a livello locale. Secondo Cesare Caldarelli, DG di Vittoria Assicurazioni, i rami elementari sono la chiave di volta per un nuovo ruolo dell'assicuratore nel nostro paese. Un'evoluzione in cui la rete agenziale, più proattiva e tecnologica, resta il vero valore nella relazione con la clientela

02/05/2016

Presenza sul territorio, sviluppo dei rami elementari, equilibrio tra rischio e premio. Sono i tre pilastri di una strategia di innovazione che, nella sua attuazione, sembra andare in controtendenza rispetto alle tante iniziative realizzate dal settore assicurativo negli ultimi tempi. Oggi, l’obiettivo della maggior parte delle compagnie è cavalcare il bisogno di cambiamento ricercando l’ampliamento del perimetro di business attraverso la telematica e l’evoluzione di una pluralità di canali distributivi.

Ma per Vittoria Assicurazioni non è così. Incontriamo il direttore generale, Cesare Caldarelli, nella sede di Milano, dove a colpo d’occhio la tradizione si fonde con uno stile ricercato e moderno che, passo dopo passo, ci parla dei traguardi raggiunti e allo stesso tempo dei cambiamenti sempre in atto nella compagnia. Perché l’innovazione, che pure passa dalla tecnologia, non può essere mai fine a se stessa, ma deve seguire un percorso ragionato e costruito su un concetto centrale: essere assicuratori, e continuare a svolgere questa professione storica principalmente tramite gli agenti di assicurazione attivi sul territorio.

“Il mondo assicurativo sembra muoversi sotto la spinta di un innamoramento verso tanti aspetti, primo tra tutti la tecnologia, – dichiara Caldarelli – che lo porta però lontano da un progetto complessivo, capace di favorire lo sviluppo e la qualità della percezione che gli italiani hanno dell’assicurazione”.

Le strategie non possono essere condizionate esclusivamente dalla tecnologia che, per quanto importante possa essere, è e resta solo uno strumento.

“Il sistema assicurativo nel suo complesso – continua Caldarelli – rimane ancorato alle tradizioni, certo non per una questione di nostalgia verso le componenti tecniche. Sparite ormai da anni le buone basi per una corretta tariffazione, oggi facciamo fatica a seguire il cambiamento e a leggere le esigenze future di una società che cambia molto velocemente. Il risultato è che ci riduciamo a lavorare su previsioni annuali, e non nel medio-medio lungo periodo che è invece sempre stato l’orizzonte degli assicuratori. Seguire le evoluzioni del mercato significa invece saper leggere e anticipare i fenomeni e agire su un arco temporale di quattro o cinque anni, vale a dire il tempo che serve alle compagnie per ragionare su basi tecniche e non solo, trasferendone adeguatamente il valore alle reti agenziali”.

BLACK BOX, SOLO UNA COMPLICAZIONE

In tempi in cui la telematica appare come l’unica frontiera possibile per avvicinare l’assicurazione all’esigenza di sicurezza della popolazione, Vittoria Assicurazioni opera in controtendenza, con un approccio che, pur puntando alla componente di servizio, non si avvale di strumenti quali la black box.

E questo avviene anche se le black box rappresentano un modello sviluppato in Italia, cui il resto d’Europa guarda con crescente interesse, e anche se le white box si stanno affermando come un punto di riferimento per costruire elementi di servizio nell’ambito dell’abitazione e della salute.

Il motivo di questa posizione da parte della compagnia arriva, secondo Caldarelli, dalla risposta alla domanda seguente: se l’obiettivo è introdurre misure di protezione fisiche che diminuiscano l’esposizione al rischio sia nell’auto sia nell’abitazione, che bisogno c’è di complicare il panorama con l’introduzione della black box da parte delle compagnie, e con successivi ragionamenti su chi debba farsi carico dei relativi costi? Cosa diversa sarebbe se le case costruttrici prevedessero, fin dall’origine, di installare sui veicoli di nuova costruzione congegni omologati che svolgessero il compito assegnato alle black box.

“Da sempre – evidenzia Caldarelli – tutti i fattori che concorrono a diminuire il rischio, nella guida dell’auto o per i danni nelle abitazioni, costituiscono il principale motivo di riduzione del premio. Black box o white box non sono di pertinenza del mondo assicurativo, sono una soluzione ridondante che può semplicemente essere sostituita da dispositivi di sicurezza da tempo disponibili sul mercato. Ancora una volta – aggiunge – non siamo capaci di andare al cuore del problema: per intenderci, invece di investire in strumenti come le black box, a mio giudizio sarebbe molto più utile, per il settore assicurativo, indirizzare gli sforzi e i nostri investimenti in ambiti come le calamità naturali, che sono e saranno sempre più presenti nel panorama dei rischi da garantire”.

SE L’OBIETTIVO È IL SERVIZIO

La convinzione che un certo tipo di telematica non sia un affare di cui si debba occupare il settore assicurativo non esclude però l’importanza di fornire servizi a valore aggiunto per la clientela.

Le soluzioni possibili per valorizzare la relazione con il cliente nell’Rc auto sono diverse, al di là degli strumenti telematici. Per Vittoria Assicurazioni ampliare la componente di servizio in questo comparto implica, per esempio, arricchire il classico dépannage con una più articolata capacità di assistenza da parte delle carrozzerie convenzionate.

Molto di più si potrebbe fare, inoltre, anche nell’area dell’abitazione, offrendo agli assicurati coperture di tutela legale per assistere le famiglie sulle tante questioni che esse devono affrontare quotidianamente. E, ancora, anche la polizza globale fabbricati riserva possibilità di essere arricchita, sia per i privati sia per le aziende: in rapporto alle garanzie sottoscritte possono essere aggiunti altrettanti servizi di riparazione da parte di una rete di artigiani o società di ripristino. Anche in questo caso, secondo Vittoria Assicurazioni, è fondamentale partire dal territorio e dalla capacità di generare accordi con una molteplicità di realtà specializzate nell’intervento in caso di emergenza.

“Per quanto riguarda il ramo vita – prosegue Caldarelli –, resta da chiedersi perché le Ltc non riescono a decollare, e quale sia l’impegno del settore nel creare una maggiore cultura assicurativa. In questa direzione ci si sta muovendo ancora troppo poco. I prodotti vanno strutturati con componenti di servizio tramite accordi con reti di assistenza sul territorio. Sono questi i veri valori con cui è oggi possibile costruire elementi di fidelizzazione della clientela”.

UNA QUESTIONE DI CROSS SELLING

Vittoria Assicurazioni punta all’incremento della raccolta nei rami elementari, che hanno contribuito alla crescita del ramo danni (+3,5%) già nel 2015.

Un obiettivo reso possibile grazie all’implementazione di un sistema Crm che ha generato attività di cross selling più articolate, mirate a identificare specifici target di clientela, in particolare partendo da clienti già acquisiti nell’Rc auto.

Grazie anche al Crm, la compagnia può agire su una base dati molto ampia che favorisce la possibilità, da parte della rete agenziale, di assicurare individui e famiglie secondo un approccio commerciale più proattivo, con offerte ritagliate su misura.

“Partendo dai clienti Rc auto – spiega Caldarelli – abbiamo aumentato significativamente il numero di clienti anche nei rami elementari, e la crescita complessiva del numero di clienti è del 10%. Ma ciò che vorrei sottolineare – aggiunge – è che grazie al Crm siamo in grado di attivare una modalità di vendita più consapevole per gli intermediari, che oggi hanno a disposizione una leva in più per rispondere con efficacia alle reali esigenze della clientela”.

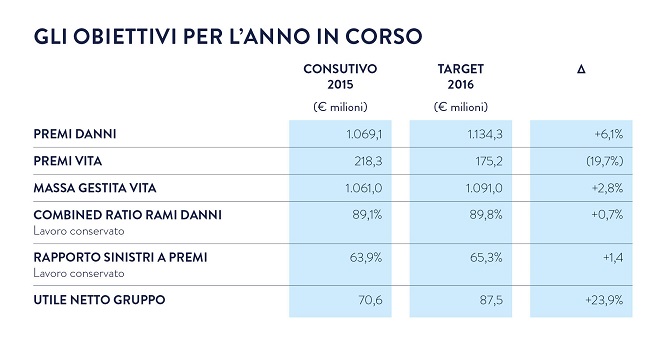

Per quanto riguarda il ramo vita, Vittoria Assicurazioni nel 2015 ha raccolto 218, 3 milioni di euro, registrando un calo del 12,9% rispetto all’anno precedente, effetto della strategia di contenimento dei prodotti a premi unici rivalutabili collegati alle gestioni separate.

L’orientamento della compagnia per il futuro si basa, come sta accadendo anche nel resto del mercato, su una maggiore focalizzazione nella vendita di prodotti unit linked. Ma il fatto di trasferire parte del rischio sugli assicurati (come avviene con una tipologia di prodotti che presenta rendimenti che possono anche non seguire le aspettative del cliente), rende più delicata la fase di approccio alla clientela da parte di una rete composta da agenti assicurativi. In questo ambito di offerta, pertanto, Vittoria Assicurazioni sta lavorando per sostenere il canale agenziale con attività di formazione sulle caratteristiche tecniche dei prodotti e sulle sue modalità di vendita affinché essa sia svolta in modo corretto e con la piena consapevolezza da parte del cliente sui contenuti del prodotto.

IL NODO RC AUTO: LA SOLUZIONE È NEI RAMI ELEMENTARI

Terminato l’effetto positivo degli ultimi anni, dovuto a fattori contingenti come la diminuzione della circolazione e relativa frequenza sinistri, ora l’Rc auto sta lentamente invertendo il proprio trend. Rimangono aperte le solite questioni (prima tra tutte la mancanza di una tabella nazionale per il danno alla persona), che comporteranno un inevitabile aumento dei costi e di conseguenza dei premi. Il trascinarsi di una sterile contrapposizione tra settore assicurativo e parti sociali, secondo Caldarelli, nasce dall’eccessivo peso che l’Rc auto continua a ricoprire per il settore.

“L’Italia – sottolinea – continua a essere troppo sbilanciata sull’Rc auto. Il fatto di essere troppo legati a questo comparto ci impedisce di combinare le esigenze tecniche con le esigenze sociali: il mercato assicurativo deve essere profittevole per chi lo esercita. Se il settore assicurativo fosse più corposo nei rami elementari, e quindi meno costretto dalle dinamiche rischio/premio tipiche dell’Rc auto, avrebbe la possibilità di essere più flessibile in quelle concessioni che, in termini tariffari, ci sono richieste.

Ecco perché è importante trovare il modo per aumentare la diffusione dell’assicurazione, partendo in particolare dai rami elementari. In caso contrario, la disputa tra parti sociali e assicurazioni continuerà su strade divergenti”.

© RIPRODUZIONE RISERVATA