RC AUTO, L'ITALIA E' IL PAESE PIU' CARO

I prezzi medi in Italia sono superiori rispetto agli altri paesi europei di 213 euro: sinistri e tasse sono le principali componenti del conto tecnico; per ridurre costi e premi, serve un’azione complessiva e leve di sistema. È quanto emerge dall’analisi effettuata da Boston Consulting Group per conto di Ania

27/02/2014

Danno a persone e cose, frodi, rischiosità stradale. Queste le principali leve per diminuire il costo dei prezzi Rc auto in Italia, che risultano, ancora una volta, i più alti d’Europa, come emerge dalla ricerca Confronto sul mercato Rca in Europa, realizzata da The Boston Consulting Group per conto di Ania e presentata a Roma lo scorso gennaio.

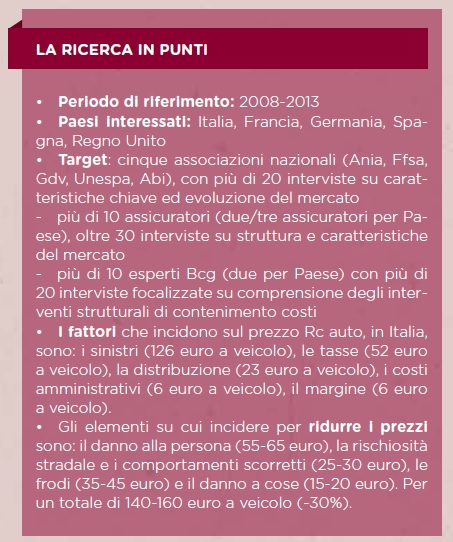

In particolare, lo studio ha confrontato il mercato Rc auto, per clienti privati (auto e motocicli), in cinque Paesi europei: Italia, Francia, Germania, Spagna e Regno Unito, nel quinquennio 2008-2012, utilizzando dati pubblici e interviste a primari operatori di mercato, tra associazioni nazionali e assicuratori, evidenziando le aree di maggior criticità e identificando le possibili direzioni per riallineare le principali differenze.

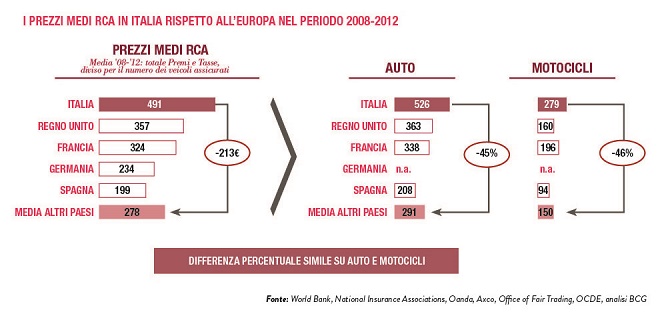

“Sono cinque – spiega Davide Corradi, partner & managing director di Boston Consulting Group – i messaggi che emergono dalla ricerca. Il primo riguarda il differenziale di prezzo dell’Rc auto, tra l’Italia e gli altri quattro Paesi europei, che equivale a 213 euro: infatti, se in Italia, il prezzo medio per il cliente è di 491 euro, la media per gli altri Paesi è di 278 euro, con una differenza del 45%”.

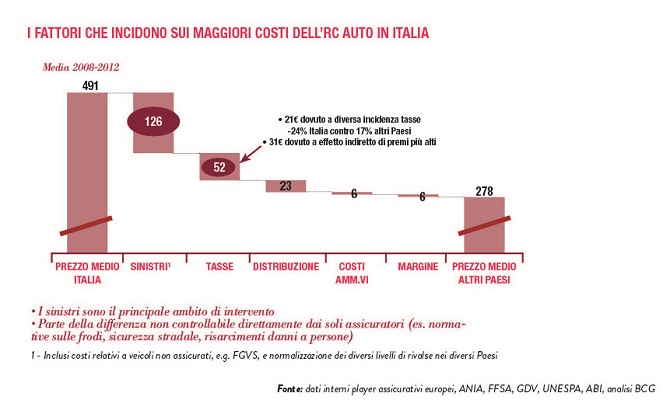

Il secondo messaggio riguarda i fattori chiave alla base dei maggiori costi rispetto agli altri Paesi: “i sinistri – che rappresentano il costo più rilevante (+126 euro a veicolo) – e le tasse – che hanno, in Italia, l’incidenza più alta (il 24% contro il 17% degli altri Paesi), causando un aumento di prezzo di 52 euro a veicolo. “Sui sinistri – spiega Corradi – incidono le frodi, la rischiosità stradale, i comportamenti scorretti alla guida e la normativa. Esiste uno spazio di sviluppo e di miglioramento, dato dai costi distributivi (che incidono per 23 euro) e amministrativi (+6 euro), anche se non è sufficiente per bilanciare il costo di sinistri e tasse”.

LE AREE SU CUI INCIDERE

Il terzo messaggio che emerge dalla ricerca riguarda le aree su cui intervenire per abbattere il differenziale di prezzo. “Sono quattro – conferma Corradi – gli elementi chiave che spingono in alto i costi: il danno alla persona – lavorando sul quale si può diminuire il prezzo di 60-65 euro a veicolo (11-12%) – la rischiosità, migliorando la quale è possibile ottenere una contrazione di 25-30 euro a veicolo (5-6%) – le frodi che hanno un’incidenza di 40-45 euro a veicolo (8-9%) – il danno a cose che, può dare un beneficio di 15-20 euro a veicolo (3-4%). Il tutto, per una riduzione totale di 140-160 euro a veicolo ovvero del 30% su un prezzo di riferimento teorico di 500 euro”.

I QUATTRO FATTORI CHE PESANO SUI COSTI

In particolare, riguardo ai danni a persone, “è necessario intervenire sull’elevata incidenza dei contenziosi, che genera il 45% dei sinistri in causa, rispetto al 15% negli altri paesi; sugli alti risarcimenti per il caso morte (649 mila euro contro 138 mila euro), attraverso l’introduzione della tabella nazionale di riferimento e la rimodulazione dei livelli di risarcimento, che, in italia, sono di quattro volte superiori a quelli dell’Europa; e sull’alto livello medio di danno non patrimoniale (50-60 mila euro contro 30-40 mila euro degli altri Paesi), con la ridefinizione dei possibili beneficiari e la rimodulazione dei livelli di risarcimento laddove – conferma Corradi – il consumatore italiano è il più protetto e indennizzato d’Europa, soprattutto per quanto riguarda i danni mortali e gravi”.

Nel rischio stradale, “bisogna intervenire sulla rischiosità della circolazione (+41% rispetto all’Europa), attraverso misure strutturali per il miglioramento della sicurezza della rete, un maggior monitoraggio delle aree critiche per i sinistri e un focus degli investimenti sulle zone a rischio; sui comportamenti pericolosi (in Italia, l’uso del cellulare alla guida è cinque volte superiore a quello degli altri Paesi, mentre solo il 10% degli italiani fa uso di cinture posteriori, contro il 90% degli europei), aumentando i controlli stradali e inasprendo le pene; e sulla maggiore incidenza dei motocicli – che, a parità di chilometraggio, hanno incidenti e decessi rispettivamente di 2 e 10 volte superiori all’Europa – attraverso iniziative specifiche per ridurre drasticamente gli incidenti delle moto, una campagna di comunicazione dedicata e iniziative specifiche”.

Sul capitolo frodi, vanno sottolineate l’incidenza delle frodi non rilevate, di due volte superiore, in Italia, rispetto agli altri Paesi, anche a causa del limitato sviluppo degli strumenti di contrasto; l’incidenza dei veicoli non assicurati, corrispondenti al 7-8%, ovvero di due o tre volte superiori rispetto all’Europa, grazie anche al basso livello di controlli e sanzioni; la diffusa presenza del colpo di frusta almeno fino all’introduzione della legge Monti. “Per ridurre le frodi – spiega Corradi – è necessario creare un organismo antifrode, con poteri di investigazione, rafforzando la base dati sinistri/frodi; introdurre nuove regole per facilitare le attività di contrasto, con possibilità di recupero delle spese legali, tra cui la riduzione, da due anni a tre mesi, del tempo per dichiarare il sinistro e l’ispezione del veicolo prima della riparazione. Sulle scatole nere, serve un focus sulle zone in cui i benefici giustificano i costi dello strumento; è necessario agire sui veicoli non assicurati, con l’automatizzazione dei controlli e l’inasprimento delle pene (es. perdita di punti patente in caso di sinistro o sospensione della patente per un anno)”.

Infine, il quarto elemento, il danno a cose. “Qui bisogna agire sul basso tasso di riparazione nelle reti convenzionate – anche attraverso l’introduzione del risarcimento in forma specifica obbligatorio, con possibilità per l’assicuratore di pagare la sola riparazione, con uno sconto predeterminato nel caso non sia eseguita da un carrozziere scelto dalla compagnia – e sulla struttura del mercato dei riparatori, che è ad oggi, frammentata e meno efficiente rispetto all’Europa”. In sintesi, quindi, nel quinquennio considerato, la differenza del prezzo Rc auto tra l’Italia e i Paesi considerati è data per il 60% dal costo dei sinistri; un altro 24% della differenza è costituito dalle tasse mentre il restante 16% è costituito dalla somma delle diverse voci di distribuzione, marketing e costi di amministrazione, con un potenziale di allineamento molto più limitato, laddove le differenze di costo generate dal minore sviluppo del prodotto Kasko, consente, negli altri Paesi di suddividere i costi e di ridurre il peso di queste voci sul prodotto Rca. “Anche se la concorrenza fa bene al mercato – conclude Corradi – sono altre le chiavi su cui intervenire: servono leve di sistema, che introducano discontinuità significative supportando la riduzione strutturale di costi e prezzi. In definitiva, serve un’azione complessiva da parte di governo, regolatori e operaori del mercato”.

E proprio grazie all’effetto della concorrenza, i prezzi dell’Rc auto sono in diminuzione: nel 2013, il prezzo medio ha segnato una riduzione di circa il 5%, in linea con la contrazione del 6,6% dei premi incassati dalle compagnie nei primi nove mesi del 2013, rispetto allo stesso periodo dell’anno precedente. “La ricerca – conferma Alessandro Santoliquido, presidente della commissione auto dell’Ania – dimostra che il problema dei premi non sta nel fattore concorrenza o nel plurimandato. Nella Francia delle mutue e del monomandato, i premi auto sono inferiori all’Italia del 35% mentre in Inghilterra, il paese di broker, comparatori ed elevata competitività, il livello dei prezzi Rc auto è secondo solo a quello del nostro Paese. Quindi, se vogliamo intervenire sui costi – conclude – bisogna agire sul costo dei sinistri e abbassare i risarcimenti; viceversa le compagnie non potranno abbassare i premi”.

© RIPRODUZIONE RISERVATA