I PROCESSI DELLE COMPAGNIE ASSICURATIVE E I NODI IRRISOLTI

Dall'analisi di Capgemini e SDA Bocconi emergono vari livelli di intervento delle compagnie nelle diverse aree funzionali. Forti le differenze tra le imprese in base alle dimensioni, ma resta comunque la difficoltà legata alla tracciabilità e audibilità dei dati

30/04/2013

👤Autore:

A cura dell’Osservatorio Solvency 2 Operational Transformation Sda Bocconi - CapGemini

Review numero: 3

Pagina: 34 - 37

Nel settore assicurativo si è assistito negli ultimi anni a un profonda trasformazione delle norme che ne regolano il comportamento.

Nel marzo del 2001 si decise di dare inizio ai lavori per la predisposizione di una nuova direttiva, al fine di sottoporre a revisione l’intero sistema di vigilanza prudenziale sul settore assicurativo; l’obiettivo non era solo quello di modificare i criteri quantitativi per il calcolo del margine di solvibilità, ma di rivedere il complesso di regole a presidio della stabilità delle imprese. ùLa stabilità finanziaria, insieme alla tutela dell’assicurato, sono le principali finalità di Solvency 2 (S2), raggiungibili attraverso la creazione di un sistema di solvibilità più adeguato al profilo di rischio di ciascun’impresa, che incoraggi gli assicuratori stessi a una migliore misurazione e gestione dei propri rischi, non solo di quelli tecnici, incentivandoli, in particolare, all’uso di modelli interni: obiettivo finale è l’individuazione della solvibilità complessiva dell’impresa. La struttura del framework regolamentare, già sperimentato in ambito bancario con l’accordo sul capitale di Basilea 2, prevede un’articolazione in tre pilastri: i requisiti quantitativi di capitale; i requisiti qualitativi; la disciplina di mercato.

All’inizio del 2011 Sda Bocconi e CapGemini hanno costituito l’Osservatorio Solvency 2 Operational Transformation con la finalità di valutare l’impatto di S2 sui principali processi aziendali. L’attività svolta nei due anni successivi si è sviluppata confrontando le esperienze aziendali, grazie al contributo di esperti di diverse aree. La logica dell’analisi è quella dei processi condizionati dal quadro normativo e regolamentare, in particolare l’area organizzativa, l’information technology, l’area commerciale, la comunicazione e il processo Orsa.

ORGANIZZAZIONE E INFORMATION TECHNOLOGY

Nell’ambito dell’organizzazione si è evidenziata l’esigenza di definire ruoli, responsabilità e deleghe nel processo di data quality e data governance; di diffondere cultura del rischio sia nel cda sia nelle aree chiamate a collaborare per la compliance regolamentare attraverso una comunicazione interna più efficace e un’attività di formazione non confinata alle funzioni specialistiche. Un potenziamento dei flussi informativi tra funzioni, verso organi di controllo e verso l’Autorità di Vigilanza attraverso una modifica dei sistemi e l’introduzione di un maggior livello di automazione.

Le esigenze e le criticità emerse riguardano una globale ristrutturazione di tutti i processi aziendali, al fine di riallineare le nuove strategie del business a S2; un potenziamento del quality e della reportistica, in modo da garantire continuità ai flussi informativi, sia per le unità di business, sia per le unità di controllo, sia per gli organi di supervisione; la definizione puntuale di ruoli, responsabilità, deleghe: una forte sollecitazione da parte dell’alta direzione per le deleghe e le responsabilità riguarda soprattutto l’IT; la diffusione della cultura del rischio.

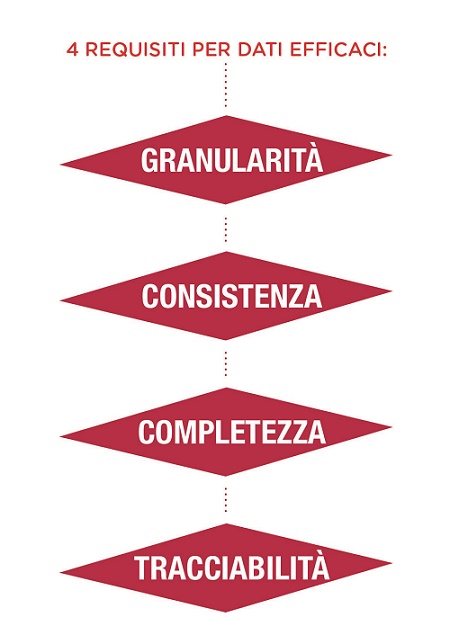

A livello di processi che coinvolgono la gestione delle risorse tecnologiche, è emerso come i dati posseduti siano resi comprensibili e utilizzabili dalle diverse parti dell’organizzazione aziendale secondo gli scopi specifici e quindi siano granulari, consistenti, completi e tracciabili. A questo scopo si richiede il passaggio a sistemi di datawarehouse e all’eliminazione di ogni attività di normalizzazione/manipolazione manuale. Le esigenze e le criticità emerse riguardano il cambiamento del modello dei sistemi informativi (da un modello in house a uno di full outsourcing); la completezza, la tracciabilità, la trasparenza e la consistenza dei dati.

COMMERCIALE E COMUNICAZIONE

Nell’area commerciale i principali elementi critici sono relativi al re-design dei prodotti legato alla necessità di comprimere le garanzie per contenere il capitale assorbito. Altro punto critico è la revisione del mix di prodotti offerti considerando nel pricing anche componenti generalmente ignorate: in particolare il costo del capitale.

L’analisi degli impatti di S2 sull’area commerciale ha messo in rilievo le seguenti esigenze/criticità: il re-design dei prodotti legato alla necessità di comprimere le garanzie per contenere il capitale assorbito dagli stessi. La revisione del mix di prodotti offerti; il re-pricing dei prodotti: l’introduzione delle logiche risk-based impone alle compagnie di effettuare un’analisi dei prodotti e delle relative policy di creazione. In questo senso, dovranno integrare la logica di misurazione della redditività corretta per il rischio e/o metriche di misurazione della creazione di valore da parte di ciascun prodotto.

I criteri introdotti da S2 possono avere degli impatti sulle politiche distributive: la già discussa riduzione dei margini medi di alcuni prodotti potrebbe rendere inefficiente la scelta delle reti distributive più costose. La rivisitazione della struttura dei prodotti potrebbe tradursi nella necessità di riconversione della rete di vendita; per le compagnie che dispongono solo del canale di vendita agenziale, la strategia più efficace è proprio puntare su una professionalizzazione crescente degli agenti, anche se con una sola linea di vendita la diversificazione può risultare complessa; se il distributore bancario, diversamente dalla rete agenziale, ha minore necessità di formazione finanziaria, si avverte, tuttavia, l’esigenza di indirizzare la sua attenzione verso una maggiore valorizzazione del contenuto assicurativo dei prodotti delle compagnie. Soprattutto con riferimento al business vita, per non rischiare che la progressiva eliminazione delle garanzie sul tasso e sul capitale induca la rete bancaria a considerare i prodotti assicurativi molto simili a strumenti finanziari. Un’eventuale abolizione del monomandato comporta il rischio di non avere reti “fedeli” e può condurre a una competizione tra le reti per i margini, e tra le compagnie per le reti: si rischia ancora una volta di non fare gli interessi dei clienti.

Con riferimento alla comunicazione verso i vari stakeholder, le compagnie evidenziano che il cda rappresenta il principale destinatario della comunicazione poiché sorge la necessità che oltre alla storica competenza tecnico-assicurativa e finanziaria abbia competenze anche sul fronte dei rischi. Si rende necessaria quindi la creazione di comitati dedicati che rendano l’informazione efficace. Infine dovrebbe aumentare la comunicazione verso la rete agenziale che percepisce S2 in modo negativo, in quanto causa della revisione dei prodotti e della contrazione delle provvigioni.

ORSA E RISK REPORTING

Tra gli elementi principali emersi come critici nel processo di elaborazione dell’own risk and solvency assessment (Orsa) e più in generale del risk reporting, il primo è legato alla tracciabilità e auditabilità dei dati e che, quindi, rileva ai fini della accuratezza dell’informazione prodotta. È necessario che le compagnie siano in grado di replicare i calcoli effettuati e i relativi processi adottati e produrre i report con gli stessi dati anche a distanza di tempo.

Il secondo aspetto fa riferimento a un’impostazione organizzativa che sembra incidere sulla possibilità/capacità di disporre in tempi ristretti di dati accurati. In generale si rileva che la responsabilità finale delle informazioni ai fini di reporting si colloca nell’area amministrazione e finanza, sebbene con scelte differenti tra diverse compagnie. L’attuale contesto evidenzia come i dati e le informazioni che alimentano il reporting siano prodotti da differenti strutture e che, quindi, sia predominante un’impostazione basata su una ownership diffusa dei dati.

L’Orsa è un processo complesso che mette le compagnie in condizione di evolvere i propri processi in ottica risk-based per produrre le informazioni necessarie al report. Impone loro di comprendere i risultati e di tradurli in precise azioni strategiche con coinvolgimento dei consigli d’amministrazione. Andare all’essenza dell’Orsa, quindi, significa spingere la compagnia a ragionare in ottica di rischio, e a migliorare la cultura decisionale e operativa, ma anche evolvere i processi attuali integrando le logiche risk based al loro interno.

CONCLUSIONI

Rimangono da valutare numerosi aspetti connessi con S2. Da un lato, gli esperti coinvolti hanno sottolineato le implicazioni positive riconducibili allo schema della regolamentazione. Dall’altro i non minori problemi aperti. Relativamente ai problemi tuttora irrisolti a livello regolamentare e gestionale, oltre a quelli approfonditi nell’ambito dei processi aziendali dall’Osservatorio S2 Operational Transformation, è opportuno sottolineare i seguenti:

a) la distinzione fra le compagnie che adottano modelli interni e standard e quelli con modelli gestionali e il possibile vantaggio competitivo, almeno in relazione al grado di assorbimento patrimoniale, per le prime;

b) l’asimmetrica percezione dell’impatto di S2 da parte delle funzioni centrali e da parte della rete, che nella maggior parte dei casi necessita di essere coinvolta in un progetto di knowledge management e di valutazione delle implicazioni non solo contrattuali ma anche, e soprattutto, gestionali nel rapporto con la clientela;

c) la potenziale iniquità competitiva fra player, secondo le caratteristiche dimensionali, di business e di localizzazione geografica (anche europea);

d) il grado di coinvolgimento delle funzioni. Ancora in numerosi casi si percepisce un ruolo centrale del risk management che condiziona alcune scelte organizzative e commerciali. In particolare non risulta sempre chiaro il posizionamento del responsabile della gestione dei rischi rispetto al processo decisionale che coinvolge i nuovi prodotti, il loro pricing e in generale le scelte che condizionano l’appetito per il rischio.

Sembra emergere il bisogno di una funzione che possa raccogliere sia la sensibilità per i rischi sia quella per il business e l’assorbimento di capitale. Questa figura deve contribuire alla definizione del risk appetite e deve consentire di tradurla in scelte aziendali insieme ai responsabili di business.

© RIPRODUZIONE RISERVATA

👥