DDL CONCORRENZA, UN FRONTE ANCORA APERTO

Lo scorso 3 maggio il Senato ha dato il via libera al provvedimento, che ora torna alla Camera. Tante le novità: sconti obbligatori nell'Rca, stretta sui falsi testimoni, abolizione del tacito rinnovo nelle polizze danni e nuovi adempimenti per gli intermediari. Ecco come agenti e broker hanno accolto le nuove disposizioni

20/06/2017

Sono passati due anni, e non è ancora finita. Era il 20 febbraio 2015 il giorno in cui il Consiglio dei ministri approvò il disegno di legge sulla concorrenza che lo scorso 3 maggio ha ottenuto il via libera dal Senato (158 i voti a favore, 110 i contrari). Ora il provvedimento torna alla Camera, dove era già stato approvato, in prima lettura, nell’ottobre 2015.

UN ITER LUNGO DUE ANNI

La fisionomia del testo che ha avuto l’ok del Senato conserva solo parzialmente le caratteristiche di quello proposto dal Governo due anni orsono. Per agevolare l’iter parlamentare, il provvedimento approvato (con il voto di fiducia) è stato inserito in un maxiemendamento che in buona sostanza ha sostituito il testo che era stato licenziato dalla commissione Industria del Senato lo scorso 2 agosto. Rispetto al ddl Concorrenza delle origini, sono state apportate diverse modifiche, e alcune norme sono state rimosse: tra queste, quella che prevedeva, per l’Rc auto, la riparazione dell’auto in carrozzerie convenzionate come condizione per ottenere degli sconti sul prezzo di polizza.

STRETTA CONTRO I “TESTIMONI DI PROFESSIONE”

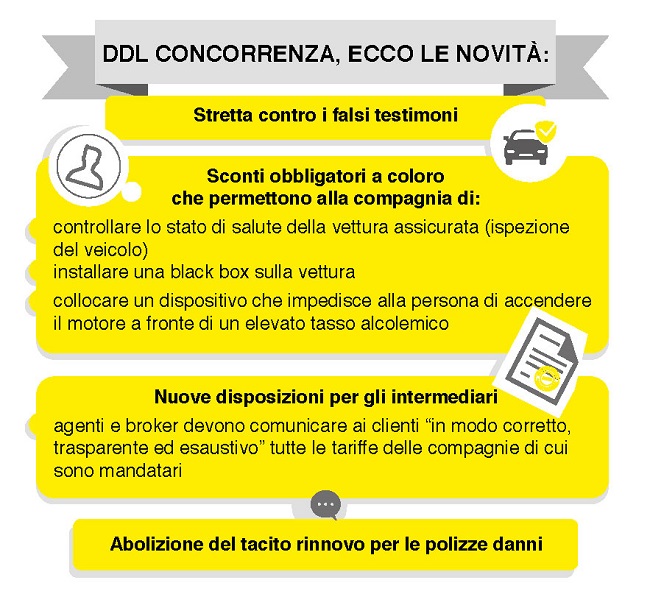

Sono molte le novità previste per il settore assicurativo, a partire da nuove norme antifrode, con una stretta contro i falsi testimoni: in caso di incidenti con danni soltanto alle cose, il danneggiato dovrà comunicare i nomi dei testimoni già nella denuncia di sinistro o, comunque, nel primo atto formale nei confronti della assicurazione. In sede giudiziaria, il giudice segnalerà alla Procura i testimoni che sono comparsi in più di tre incidenti negli ultimi cinque anni.

GLI SCONTI OBBLIGATORI

C’è poi il controverso tema degli sconti obbligatori nell’Rc auto, destinati a coloro che permettono alla compagnia assicurativa di controllare lo stato di salute dell’auto assicurata (ispezione del veicolo), di installare una black box sulla vettura o di collocare un dispositivo che impedisce alla persona di accendere il motore a fronte di un elevato tasso alcolemico del guidatore. I criteri per applicare la scontistica dovranno essere indicati dall’Ivass. Nel caso di mancato sconto sono previste sanzioni amministrative per le assicurazioni che arrivano fino a decine di migliaia di euro.

POLIZZE DANNI, ADDIO TACITO RINNOVO

Ci sono poi due aspetti in particolare (gli articoli 6 e 25) che hanno richiamato l’attenzione degli operatori del settore. L’articolo 6 prevede nuove disposizioni per gli intermediari, con cui si chiede agli agenti di comunicare ai clienti “in modo corretto, trasparente ed esaustivo” tutte le tariffe delle compagnie di cui sono mandatari, in modo che l’assicurato possa scegliere quella più conveniente. I premi a cui si farà riferimento sono quelli che compaiono sulle banche dati ufficiali dell’Ivass e del ministero dello Sviluppo economico. Il cliente, poi, dichiarerà in forma scritta di aver ricevuto il massimo possibile delle informazioni: senza questa firma, il contratto assicurativo può essere annullato. Relativamente agli altri rami danni, un’altra misura che fa discutere è quella contenuta nell’articolo 25: l’abolizione del tacito rinnovo per le polizze assicurative dei rami danni di ogni tipologia.

SNA, PASSI IN AVANTI, MA PRONTI A VIGILARE

Nell’attesa di vedere se e quanto il ddl verrà modificato dopo il definitivo passaggio alla Camera, gli intermediari hanno espresso valutazioni divergenti. La posizione del Sindacato nazionale agenti relativamente all’articolo 6, osserva da un lato nuovi oneri, ma dall’altro anche nuove opportunità. Il presidente del sindacato, Claudio Demozzi, considera il provvedimento un passo avanti rispetto al precedente tentativo di obbligo per tutti gli agenti di presentare tre preventivi per ogni polizza Rc auto, da effettuare per iscritto lasciandone copia sottoscritta dal cliente. Ora la comparazione tra compagnie dovrà essere solo illustrata nel colloquio di vendita. Demozzi lo considera un piccolo risultato, non risolutivo, ma comunque un passo avanti nella giusta direzione rispetto al punto di partenza. Il presidente di Sna invita a leggere la norma con la dovuta attenzione, e sottolinea che la sua ratio nasce dal nuovo tentativo del legislatore di avvicinare gli agenti ai consumatori. Demozzi fa notare che l’utilizzo del preventivatore è in linea con la nuova direttiva europea Idd, che prevede una consulenza imparziale verso il cliente. Ad ogni modo, lo Sna si dichiara pronto a vigilare per la tutela degli interessi della categoria, in particolare per evitare impatti sui costi per gli agenti. Diverso è il giudizio sull’abolizione del tacito rinnovo per le polizze danni: lo Sna lo valuta negativamente. Demozzi confida nell’impegno della senatrice (nonché agente di assicurazione) Laura Puppato, in sede di votazione alla Camera, per rimediare a quello che viene definito un errore. Per lo Sna questa norma potrebbe essere un boomerang per i consumatori, qualora dovessero tornare di moda le polizze poliennali.

ANAPA: TROPPI ONERI, SI RISCHIA DI INGESSARE IL MERCATO

Più categorico il giudizio di Anapa Rete Impresagenzia. Secondo il presidente dell’associazione, Vincenzo Cirasola, gli articoli 6 e 25, oltre ad aumentare oneri amministrativi e responsabilità per gli agenti, non favoriscono neanche il cliente. Per Cirasola, si rischia di arrivare a un mercato ingessato. In particolare, per quanto riguarda l’abolizione del tacito rinnovo, Anapa osserva una serie di svantaggi nei confronti del cliente/consumatore: le compagnie, secondo l’associazione, saranno propense a spingere la propria rete commerciale a stipulare contratti poliennali, con clausole per evitare l’aggravio degli oneri amministrativi. Su questo, Cirasola ricorda che, in particolare, le polizze sanitarie e professionali acquisiscono nel lungo termine valore e negoziabilità con il cliente ma, con il divieto del tacito rinnovo, molti clienti dovranno ridiscutere annualmente la propria posizione accogliendo anche i rispettivi aumenti o cambiamenti nelle coperture. Dunque, secondo Anapa, questo decreto non va nella direzione di offrire una maggiore tutela al consumatore, ma, al contrario, lo rende molto più vulnerabile e fragile nella negoziazione con la compagnia. L’auspicio dell’associazione è che il Governo e la Camera si accorgano della discrasia di questi articoli: su questo, Cirasola, fa un appello alla compattezza di forze sindacali e gruppi agenti per agire nelle sedi parlamentari e restare uniti in questa battaglia comune.

PER I BROKER SI VA NELLA GIUSTA DIREZIONE

La valutazione delle associazioni dei broker è sostanzialmente positiva. Secondo il presidente di Aiba, Luca Franzi de Luca, il ddl Concorrenza si muove verso una logica di massima trasparenza, e ciò implica una connotazione positiva: in particolare è apprezzata la stretta contro i falsi testimoni. Restano delle perplessità sull’imposizione normativa di sconti sulle polizze Rc auto ai clienti, e sulle loro modalità di applicazione.

Di parere simile è anche Acb, che vede positivamente alcuni aspetti del provvedimento, come l’abolizione del tacito rinnovo: secondo il presidente Luigi Viganotti, la norma renderà più libero il mercato perché ci saranno meno vincoli da parte delle compagnie, e parallelamente ci sarà più attenzione da parte dell’intermediario nei confronti del consumatore. Anche Acb, come Aiba, è scettica sulle modalità di imposizione degli sconti nell’Rc auto: secondo Viganotti, questo aspetto dovrebbe essere rivisto.

© RIPRODUZIONE RISERVATA