DALLE TARIFFE ALLA CRESCITA

Un assicuratore globale che copre i bisogni del cliente anche in ambiti come la salute, l'abitazione, la sicurezza patrimoniale. Tra rigore tecnico, richiesta di flessibilità tariffaria e bisogno di innovazione, Alessandro Santoliquido, direttore generale del gruppo Sara, illustra le strategie che puntano alla riduzione dell'Rc Auto nel mix di portafoglio

25/05/2016

Per distinguersi in un mercato fortemente concentrato, in cui operano grandi gruppi assicurativi e una molteplicità di reti distributive più o meno integrate tra loro, serve capacità di incidere sulla solidità dell’impresa e sulla comprensione delle dinamiche del mercato, implementando efficaci strategie commerciali.

Sara Assicurazioni, compagnia ufficiale dell’Aci che compie quest’anno 70 anni di attività, è tra le realtà che più da vicino risentono dell’andamento ciclico dell’Rc auto, degli effetti di leggi in vigore o mai approvate, così come di spinte al ribasso nelle politiche tariffarie a livello di mercato.

A guidare la compagnia, in un confronto quotidiano tra annunci dei grandi gruppi e problematiche di settore, è Alessandro Santoliquido, direttore generale del gruppo Sara, il cui rigore tecnico, quando si parla di assicurazioni, gli è riconosciuto anche dalla carica che ricopre in qualità di presidente della Commissione auto dell’Ania.

In un mondo che cambia velocemente, Santoliquido affronta ogni giorno necessità tecniche, richieste di flessibilità da parte del canale agenziale e bisogno di innovazione: un contesto in cui, dichiara, “competere significa cambiare il modo di dialogare con gli agenti e con i clienti”.

Il cambiamento è un termine troppo spesso utilizzato nel settore assicurativo, che per Sara si è tradotto, da tempo, in iniziative focalizzate sul livello di servizio, sulla creazione di strumenti di innovazione per gli agenti e per i clienti, con attività di marketing applicate al brand così come al prodotto, valorizzando anche il mondo social attraverso “una presenza proattiva e modalità di comunicazione particolarmente avanzate, anche rispetto a grandi gruppi assicurativi”.

GLI ONERI DI SOLVENCY II

In tutto questo, ogni decisione deve essere presa alla luce di Solvency II. La direttiva ha come obiettivo quello di indurre il settore a differenziare il capitale in funzione della reale rischiosità a cui le diverse compagnie sono esposte. Tale obiettivo si traduce però in una complessità difficile da gestire, in oneri di governance, due diligence e compliance.

Ogni decisione deve essere documentata e strutturata su un articolato insieme di regole che coinvolgono processi, competenze, funzioni di controllo e l’intero sistema di gestione della compagnia.

Il processo operativo che vede impegnata Sara è basato sulla scelta di adottare gli Undertaking specific parameters (Usp), con procedure attualmente in fase di approvazione da parte di Ivass.

La compagnia, inoltre, intende destinare il 50% degli utili a riserva a favore del rafforzamento del margine di solvibilità (al 31 dicembre 2015, a livello consolidato, 281% del margine minimo richiesto da Solvency I e 402% per la capogruppo Sara Assicurazioni, entrambi dopo la distribuzione dei dividendi).

“Fin dal 2008 – dichiara Santoliquido –, abbiamo iniziato a lavorare ai requisiti chiesti da Solvency II. Nell’arco di questo periodo, sono stati venduti immobili e tutti gli investimenti sono stati rivisti in funzione dell’assorbimento di capitale. Grazie a questo impegno, oggi la compagnia è solida e conta, anche per il futuro, di continuare a operare all’insegna dell’indipendenza”.

RIGORE CONTRO FLESSIBILITÀ

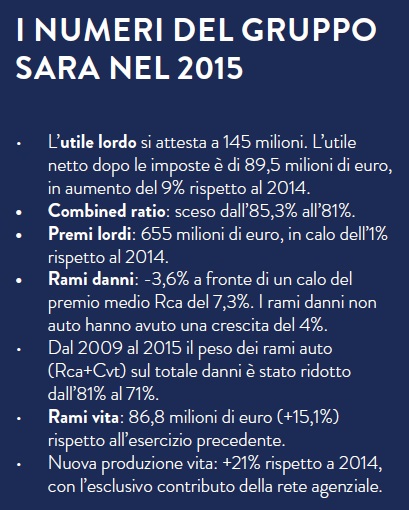

I risultati 2015 del gruppo Sara evidenziano un utile lordo di 145 milioni di euro e un utile netto dopo le imposte di 89,5 milioni, in aumento del 9% rispetto al 2014, mentre il combined ratio è migliorato dall’85,3% all’81%.

Tali risultati rappresentano il frutto di anni (dal 2009 a oggi) di estremo rigore dal punto di vista tecnico e di politiche assuntive particolarmente attente.

Sebbene Sara Assicurazioni abbia cercato di inserire nelle proprie strategie elementi di flessibilità tariffaria e di intervenire a favore dell’andamento tecnico delle agenzie, l’esigenza di competere sulla base del prezzo nell’Rc auto continua a rappresentare uno dei punti di confronto più delicati tra compagnia e rete agenziale. Gli agenti evidenziano che la concorrenza nell’Rc auto, tuttora vero core business per l’attività della rete, si gioca soprattutto sul prezzo: difficile risultare attrattivi quando i competitor possono aggredire la clientela con sconti o altre agevolazioni tariffarie ritenute dal mercato più appetibili.

“Il tema centrale dell’Rca, già ridotta del 20% negli ultimi anni, – afferma Santoliquido, è che il costo medio continuerà a diminuire, con relative ripercussioni anche sulle tariffe: in prospettiva dobbiamo attenderci un progressivo ridursi del peso dell’Rc auto in termini di redditività per compagnie e agenti. Per tale motivo la scelta obbligata, per tutti, è lo sviluppo dei rami elementari”.

UNA NUOVA OFFERTA

Se da un lato proprio le garanzie aggiuntive possono contribuire ad arricchire l’Rc auto (per esempio con una maggiore offerta di polizze di tutela legale o contro furti e incendio), dall’altro serve operare in ottica cross selling per raggiungere nuova clientela sia in ambito retail sia per le Pmi. “Per consentire alla rete di ampliare il proprio raggio di azione – evidenzia Santoliquido – abbiamo rivisto la nostra offerta, con l’obiettivo di proporre prodotti mirati a specifici target, dagli alberghi agli artigiani.

Il rafforzamento della struttura assuntiva, inoltre, va ad affiancarsi a un programma di incentivazione dell’attività commerciale che punta alla crescita e alla profittabilità”. Nel triennio 2016/2018, il gruppo Sara ha tra i principali obiettivi lo sviluppo dei settori infortuni, malattia e abitazione: attraverso operazioni di cross selling che partono dai clienti Rc auto già in portafoglio, la compagnia intende qualificarsi come assicuratore globale che offre soluzioni per i bisogni di sicurezza patrimoniale, personale e del tenore di vita dell’individuo.

La priorità della compagnia, pertanto, è continuare a intervenire sul mix di portafoglio a favore del non auto. Dal 2009 al 2015, Sara Assicurazioni ha visto ridurre il peso dell’auto (Rca+Cvt) sul totale danni, passato dall’81% al 71%: una percentuale ancora troppo elevata rispetto a quella del resto del mercato, che si aggira intorno al 52%. “Ma solo nel 2015 – sottolinea Santoliquido – abbiamo registrato una crescita del 4% nei rami elementari, contro il 2% dei nostri competitor. È su questo dato che servirà continuare ad agire da un punto di vista commerciale per sensibilizzare la clientela verso coperture diverse dall’Rc auto puntando, per esempio, sulle possibilità di rateizzazione della polizza, sull’offerta della componente di servizio e anche sull’utilizzo di tecnologie digitali”.

IL RAMO VITA TRA CRESCITA E BISOGNO DI DIVERSIFICAZIONE

Anche nel ramo vita, oltre che nei rami elementari, gli agenti ricoprono un ruolo fondamentale. Nel 2015 la raccolta si è attestata a 86,8 milioni di euro (+15,1%) e la nuova produzione vita, frutto esclusivamente degli agenti, è cresciuta del 21,9% rispetto al 2014.

“In termini di Ape (Annual premium equivalent) – aggiunge Santoliquido – il risultato produttivo cresce del 17,5%, ben al di sopra dei risultati medi raggiunti dal canale agenti nel mercato assicurativo italiano (+0,2%)”.

Ma nel ramo vita resta la criticità, comune a tutto il settore, dei bassi tassi di interesse. Mentre la maggior parte delle compagnie sta spostando le capacità distributive dalle gestioni separate ai prodotti unit linked, per Sara questo passaggio risulta più problematico. La focalizzazione su prodotti con contenuto di rischio finanziario per i clienti richiede formazione della rete distributiva, competenze adeguate e una complessità commerciale che può essere acquisita solo nel tempo.

“Stiamo pensando a soluzioni alternative ai prodotti unit linked – aggiunge Santoliquido –. Siamo sempre stati concentrati su prodotti assicurativi, anche se i premi unici, in termini di volumi, rimangono ancora la parte predominante del nostro portafoglio”.

Ma molte aspettative per la crescita della raccolta (sia vita sia danni) sono riposte nell’attività della divisione Ala, creata a seguito della fusione di Ala Assicurazioni nella capogruppo Sara Assicurazioni, e dedicata allo sviluppo degli agenti plurimandatari. In generale, la strategia della compagnia prevede per i prossimi tre anni un rafforzamento di tutto il canale agenziale, con l’ingresso di un centinaio di nuovi intermediari che andranno ad aggiungersi agli attuali 400.

© RIPRODUZIONE RISERVATA