TUTELA LEGALE: NUMERI PICCOLI, MA IN CRESCITA

Un ramo ancora limitato, ma in costante aumento, che sconta limiti culturali: lo scarso impegno delle compagnie generaliste, un’offerta complessa e ancora poco conosciuta. Per rilanciare il settore, servono competenze specifiche, sviluppo della multicanalità, prodotti più semplici e mirati e un progressivo cambiamento di approccio

31/10/2013

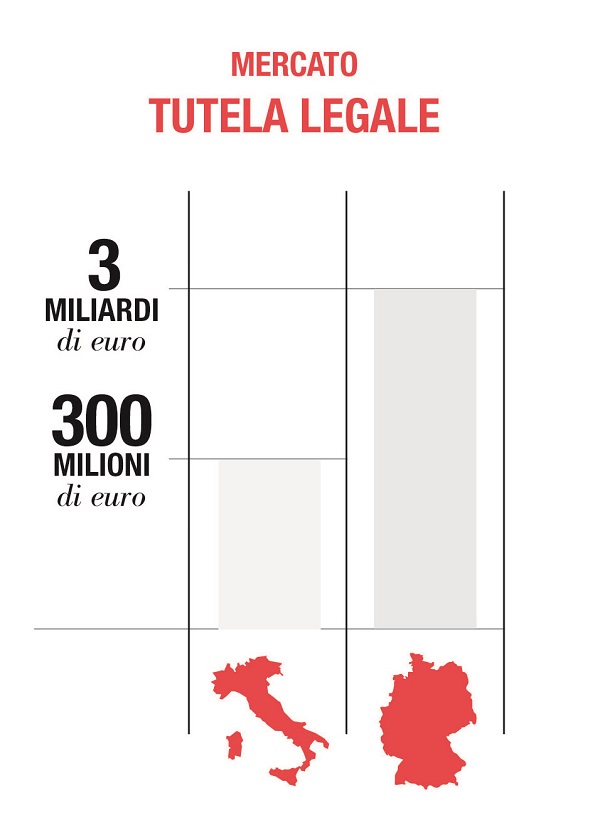

Il mercato della tutela legale, in Italia, è ancora modesto: 300 milioni di euro di raccolta, contro i tre miliardi della Germania. In linea con la storia del mercato danni non auto, fanalino di coda nella classifica europea per incidenza sul Pil (1%). Molte cose, però, stanno cambiando e la crisi e l’aumento dei contenziosi hanno contribuito a generare una domanda autonoma e consapevole.

“Le ragioni di un mercato ancora limitato – spiega Andrea Andreta, rappresentante generale per l’Italia e direttore generale di Arag sono varie, pur evidenziando un paradosso: il bene giustizia, nel nostro Paese, costa molto e ha un pessimo servizio, laddove i costi e i tempi dei contenziosi sono i più alti d’Europa. Vi è sicuramente un problema culturale: l’Italia è un mercato di grandi dimensioni, concentrato quasi esclusivamente nel vita (quarto in Europa) e nell’Rc auto. Vanno però considerati anche aspetti come l’articolazione del sistema distributivo, che può beneficiare dello sviluppo della multicanalità (banche, gruppi di affinità, internet); la complessità dei prodotti, ancora troppo tecnici e poco costruiti sui bisogni di specifici segmenti di clientela; una limitata consapevolezza del potenziale del segmento, sia in termini di crescita sia di valore aggiunto per il cliente e per l’intermediario stesso”.

IL BISOGNO DI SENTIRSI TUTELATI

Le cose però iniziano a cambiare e il mercato presenta ampi margini di crescita. “Anche se la conoscenza e lo sviluppo di questi prodotti sono ancora contenuti – spiega Roberto Grasso, direttore generale e amministratore di Das – la tutela legale è uno dei pochi rami che ha registrato, nel 2012, una variazione positiva rispetto al 2011, laddove la raccolta premi del settore assicurativo, sul lavoro diretto e indiretto, è diminuita del 4,6%.

Gli intermediari, oggi, hanno capito che la componente di servizio di questo tipo di polizze è fondamentale per fidelizzare i propri clienti e fattore distintivo e di differenziazione rispetto al mercato. Anche se i consumatori che conoscono il valore aggiunto offerto dalle coperture di tutela legale sono ancora pochi. Chi le utilizza, ne apprezza l’utilità e rimane un cliente fidelizzato nel tempo.

Inoltre, il bisogno di sentirsi tutelati, anche in conseguenza della crisi e dell’aumento dei contenziosi, ha contribuito a generare una domanda autonoma e consapevole di tutela legale”. Secondo il rapporto Doing Business 2013, pubblicato dalla Banca Mondiale, l’Italia è al 160 esimo posto su 185 Paesi per quanto riguarda l’efficienza del sistema giudiziario: basti pensare che i tempi medi per un procedimento civile di recupero di un credito insoluto, superano spesso i 1400 giorni, decisivi nel fallimento di molte imprese.

“Aziende, professionisti e famiglie – continua Grasso – non si accontentano più di un pacchetto standard di garanzie abbinate ad altre coperture, ma sentono l’esigenza di costruirsi una polizza di tutela legale su misura, che risponda appieno alle loro esigenze”.

IL FRENO DELLE COMPAGNIE GENERALISTE

A frenare un mercato in crescita c’è anche lo scarso impegno delle compagnie generaliste nello sviluppo del ramo. “Non è una questione di scarso interesse – spiega Andreta – quanto di priorità: la scelta delle multiramo di esternalizzare, dimostra l’intenzione di affidare questo settore a una gestione specializzata. La tutela legale richiede forti investimenti, competenze e strutture specifiche e una focalizzazione molto forte. Basti pensare che noi di Arag abbiamo formato 5.500 persone, nel 2012 e 7.000, nel 2011”.

Sul ruolo delle compagnie generaliste insiste anche Roland. “Non ci sono difficoltà – spiega Pietro Pipitone, direttore generale di Roland – a far decollare il mercato della tutela legale che, negli ultimi dieci anni, è cresciuto a un ritmo importante e continuativo. Il problema sta nell’offerta: i principali operatori sono le sei compagnie specializzate, laddove quelle generaliste non sono interessate a spingere questo ramo in quanto non crea volume. Se ci fosse una volontà più decisa delle imprese assicuratrici a investire in questo mercato, avremmo una raccolta più ampia. Questo è l’unico freno, il resto è un alibi: la ridotta capacità di spesa, a cui si ovvia adeguando l’offerta, il fattore culturale, che rischia di scaricare le colpe su altri, o la crisi, che può diventare un volano. La verità è un’altra: se il cliente non sa di avere un rischio e non sa, se e con chi può assicurarlo, la responsabilità è del comparto di consulenza assicurativa che, utilizzando conoscenza e competenze per informare il cliente, potrebbe contribuire a creare quella cultura assicurativa che ancora manca”.

D’accordo sulla ritrosìa delle compagnie generaliste anche Tutela Legale. “Il mercato italiano – conferma Giovanni Grava ad Tutela Legale – potrebbe raggiungere un livello di raccolta pari a quello della Francia, con potenzialità di sviluppo ancora maggiori, eppure fatica a decollare soprattutto perché, a investire in cultura di ramo, conoscenza e formazione, sono solo le compagnie specializzate che, pur svolgendo un ruolo di spicco nel settore, sono relativamente piccole. Il problema vero riguarda l’imbarazzo che le multiramo nutrono nei confronti della garanzia di tutela legale che, in tanti casi, potrebbe essere fatta valere proprio contro la compagnia stessa, in relazione alle obbligazioni contrattuali cui la compagnia è tenuta nei confronti dei propri assicurati. Nei rami auto, questo è un problema che riguarda quasi l’80% dei sinistri: quando una compagnia generalista che assicura il rischio Rca offre un risarcimento non congruo all’assicurato, quest’ultimo avrebbe la possibilità di attivare la tutela legale contro la compagnia”.

Una scarsa convinzione che si ripercuote anche sugli intermediari. “Ottenere buoni risultati di vendita – sottolinea Grava – presuppone includere la tutela legale tra le priorità, il che non è sempre scontato: spesso si ricorre genericamente alla garanzia accessoria inserita, quasi obbligatoriamente a pochi euro di premio annuo nelle polizze multirischio di più larga diffusione. Insomma, anche per l’intermediario orientarsi alla tutela legale presuppone visione e convinzione”.

.jpg)

Ma i problemi in capo alle compagnie non si esauriscono qui. “L’Italia – afferma Alfredo Penna, direttore commerciale di Uca Assicurazione – resta un Paese generalmente sottoassicurato e lo è ancora di più in un ramo come la tutela legale, poco conosciuto e spesso considerato più tecnico di quanto non sia in realtà, il che crea nell’intermediario la paura di esporsi nella vendita. Credo che la ragione sia sempre nella mancanza di cultura, che si traduce nella mancanza di consapevolezza, anche da parte dei grandi gruppi assicurativi, delle reali potenzialità offerte dal ramo. Inoltre, le garanzie di tutela legale sono efficaci solo se provenienti da una compagnia indipendente e con polizze prive di clausole, che consentano alla compagnia stessa di valutare discrezionalmente se dar corso alle azioni proposte dal cliente, garantendo la totale assenza di conflitti di interesse nonché l’efficacia delle garanzie contenute nelle polizze: aspetto che gli intermediari sembrano aver ben compreso”.

GLI INTERMEDIARI: RUOLO CHIAVE

E proprio quello degli intermediari resta un ruolo fondamentale. “In quanto detentori del 90% della distribuzione auto e poco meno nel non auto – spiega Andreta – gli intermediari sono un canale fondamentale a cui poter affidare prodotti complessi, che richiedono un’elevata capacità consulenziale e di specializzazione. Sono loro i principali destinatari della nostra attività formativa, consapevoli che il punto di partenza è la conoscenza e la competenza sul prodotto e che, dalla loro capacità di fare consulenza, dipende il successo del ramo: i migliori intermediari sono anche i migliori distributori dei prodotti di tutela legale”.

Dello stesso avviso, Roland. “Il valore dell’intermediario – conferma Pipitone – sta nella sua capacità di analizzare e spiegare i rischi, individuando le soluzioni più adatte, in linea con una normativa che cambia di continuo. E, ancora di più, è necessario utilizzare le proprie conoscenze tecnico-giuridiche, non solo per informare gli attori del sistema (broker, clienti) sui rischi legali, ma per anticipare i bisogni e la domanda della clientela. I rischi mutano continuamente e la bravura di un operatore innovativo sta nel capire quando e dove arriva il rischio, fornendo la soluzione più indicata. Un esempio riguarda la tutela della privacy, la cui normativa e relative sanzioni si vanno inasprendo portando una serie di nuovi rischi da coprire”.

Anche per Uca, l’intermediario resta una figura centrale per lo sviluppo del business. “Lo testimonia – conferma Penna – l’assenza di accordi di alcun genere con altre compagnie che, di fatto, andrebbero a sminuire il ruolo della nostra rete in conseguenza di un rapporto meno diretto. Inoltre, riteniamo che la centralità del rapporto umano, sul quale abbiamo sempre puntato, ci possa consentire di affrontare le eventuali criticità in maniera proficua ed efficace, in una logica di condivisione. Il servizio offerto al nostro canale di vendita, in termini di formazione personalizzata e di strumenti tecnico-informatici, attraverso l’ausilio dei nostri funzionari commerciali che operano sul territorio, ha ormai assunto un ruolo centrale nelle nostre politiche di sviluppo. E tutto ciò consente alla rete Uca di porsi, in modo esaustivo, in termini di professionalità e competenza in relazione alle richieste della clientela”.

OFFERTA E SERVIZI INNOVATIVI

Tra le leve da utilizzare per incrementare i numeri di un ramo dalle grandi potenzialità c’è l’offerta. “Noi crediamo – spiega Andreta – che debba esserci una specializzazione dell’offerta: da un lato, prodotti più complessi e tecnici, per una clientela che cerca una copertura più ampia ed evoluta; dall’altro, prodotti più semplici e standardizzati, da proporre in modo trasparente insieme ad altre polizze, a copertura di esigenze, stili di vita e segmenti specifici”.

Altro aspetto riguarda la facilità di acquisto: “il cliente segue l’evoluzione della società digitale e acquista, sempre di più, in modo elettronico; a questo si aggiunge il fatto che i prodotti di tutela legale hanno un costo medio basso, una marginalità elevata in termini percentuali per le reti, ma contenuta in valore assoluto. Occorre limitare i costi di gestione ed emissione, crescenti, con l’uso della tecnologia e la dematerializzazione del processo di gestione del contratto. In sintesi, prodotti segmentati, sviluppo multicanale con agenti e broker, pilastri della distribuzione, e largo uso della tecnologia per facilitare distribuzione e acquisto in assoluta trasparenza e a costi contenuti”.

In apertura: Andrea Andreta, rappresentante generale per l’Italia e direttore generale di Arag

“Le ragioni di un mercato ancora limitato – spiega Andrea Andreta, rappresentante generale per l’Italia e direttore generale di Arag sono varie, pur evidenziando un paradosso: il bene giustizia, nel nostro Paese, costa molto e ha un pessimo servizio, laddove i costi e i tempi dei contenziosi sono i più alti d’Europa. Vi è sicuramente un problema culturale: l’Italia è un mercato di grandi dimensioni, concentrato quasi esclusivamente nel vita (quarto in Europa) e nell’Rc auto. Vanno però considerati anche aspetti come l’articolazione del sistema distributivo, che può beneficiare dello sviluppo della multicanalità (banche, gruppi di affinità, internet); la complessità dei prodotti, ancora troppo tecnici e poco costruiti sui bisogni di specifici segmenti di clientela; una limitata consapevolezza del potenziale del segmento, sia in termini di crescita sia di valore aggiunto per il cliente e per l’intermediario stesso”.

Roberto Grasso, direttore generale e amministratore di Das

IL BISOGNO DI SENTIRSI TUTELATI

Le cose però iniziano a cambiare e il mercato presenta ampi margini di crescita. “Anche se la conoscenza e lo sviluppo di questi prodotti sono ancora contenuti – spiega Roberto Grasso, direttore generale e amministratore di Das – la tutela legale è uno dei pochi rami che ha registrato, nel 2012, una variazione positiva rispetto al 2011, laddove la raccolta premi del settore assicurativo, sul lavoro diretto e indiretto, è diminuita del 4,6%.

Gli intermediari, oggi, hanno capito che la componente di servizio di questo tipo di polizze è fondamentale per fidelizzare i propri clienti e fattore distintivo e di differenziazione rispetto al mercato. Anche se i consumatori che conoscono il valore aggiunto offerto dalle coperture di tutela legale sono ancora pochi. Chi le utilizza, ne apprezza l’utilità e rimane un cliente fidelizzato nel tempo.

Inoltre, il bisogno di sentirsi tutelati, anche in conseguenza della crisi e dell’aumento dei contenziosi, ha contribuito a generare una domanda autonoma e consapevole di tutela legale”. Secondo il rapporto Doing Business 2013, pubblicato dalla Banca Mondiale, l’Italia è al 160 esimo posto su 185 Paesi per quanto riguarda l’efficienza del sistema giudiziario: basti pensare che i tempi medi per un procedimento civile di recupero di un credito insoluto, superano spesso i 1400 giorni, decisivi nel fallimento di molte imprese.

“Aziende, professionisti e famiglie – continua Grasso – non si accontentano più di un pacchetto standard di garanzie abbinate ad altre coperture, ma sentono l’esigenza di costruirsi una polizza di tutela legale su misura, che risponda appieno alle loro esigenze”.

IL FRENO DELLE COMPAGNIE GENERALISTE

A frenare un mercato in crescita c’è anche lo scarso impegno delle compagnie generaliste nello sviluppo del ramo. “Non è una questione di scarso interesse – spiega Andreta – quanto di priorità: la scelta delle multiramo di esternalizzare, dimostra l’intenzione di affidare questo settore a una gestione specializzata. La tutela legale richiede forti investimenti, competenze e strutture specifiche e una focalizzazione molto forte. Basti pensare che noi di Arag abbiamo formato 5.500 persone, nel 2012 e 7.000, nel 2011”.

Sul ruolo delle compagnie generaliste insiste anche Roland. “Non ci sono difficoltà – spiega Pietro Pipitone, direttore generale di Roland – a far decollare il mercato della tutela legale che, negli ultimi dieci anni, è cresciuto a un ritmo importante e continuativo. Il problema sta nell’offerta: i principali operatori sono le sei compagnie specializzate, laddove quelle generaliste non sono interessate a spingere questo ramo in quanto non crea volume. Se ci fosse una volontà più decisa delle imprese assicuratrici a investire in questo mercato, avremmo una raccolta più ampia. Questo è l’unico freno, il resto è un alibi: la ridotta capacità di spesa, a cui si ovvia adeguando l’offerta, il fattore culturale, che rischia di scaricare le colpe su altri, o la crisi, che può diventare un volano. La verità è un’altra: se il cliente non sa di avere un rischio e non sa, se e con chi può assicurarlo, la responsabilità è del comparto di consulenza assicurativa che, utilizzando conoscenza e competenze per informare il cliente, potrebbe contribuire a creare quella cultura assicurativa che ancora manca”.

Pietro Pipitone, rappresentante generale per l’Italia e direttore generale Roland

D’accordo sulla ritrosìa delle compagnie generaliste anche Tutela Legale. “Il mercato italiano – conferma Giovanni Grava ad Tutela Legale – potrebbe raggiungere un livello di raccolta pari a quello della Francia, con potenzialità di sviluppo ancora maggiori, eppure fatica a decollare soprattutto perché, a investire in cultura di ramo, conoscenza e formazione, sono solo le compagnie specializzate che, pur svolgendo un ruolo di spicco nel settore, sono relativamente piccole. Il problema vero riguarda l’imbarazzo che le multiramo nutrono nei confronti della garanzia di tutela legale che, in tanti casi, potrebbe essere fatta valere proprio contro la compagnia stessa, in relazione alle obbligazioni contrattuali cui la compagnia è tenuta nei confronti dei propri assicurati. Nei rami auto, questo è un problema che riguarda quasi l’80% dei sinistri: quando una compagnia generalista che assicura il rischio Rca offre un risarcimento non congruo all’assicurato, quest’ultimo avrebbe la possibilità di attivare la tutela legale contro la compagnia”.

Una scarsa convinzione che si ripercuote anche sugli intermediari. “Ottenere buoni risultati di vendita – sottolinea Grava – presuppone includere la tutela legale tra le priorità, il che non è sempre scontato: spesso si ricorre genericamente alla garanzia accessoria inserita, quasi obbligatoriamente a pochi euro di premio annuo nelle polizze multirischio di più larga diffusione. Insomma, anche per l’intermediario orientarsi alla tutela legale presuppone visione e convinzione”.

Giovanni Grava, ad Tutela legale

COMPAGNIE INDIPENDENTI E CONFLITTI D’INTERESSEMa i problemi in capo alle compagnie non si esauriscono qui. “L’Italia – afferma Alfredo Penna, direttore commerciale di Uca Assicurazione – resta un Paese generalmente sottoassicurato e lo è ancora di più in un ramo come la tutela legale, poco conosciuto e spesso considerato più tecnico di quanto non sia in realtà, il che crea nell’intermediario la paura di esporsi nella vendita. Credo che la ragione sia sempre nella mancanza di cultura, che si traduce nella mancanza di consapevolezza, anche da parte dei grandi gruppi assicurativi, delle reali potenzialità offerte dal ramo. Inoltre, le garanzie di tutela legale sono efficaci solo se provenienti da una compagnia indipendente e con polizze prive di clausole, che consentano alla compagnia stessa di valutare discrezionalmente se dar corso alle azioni proposte dal cliente, garantendo la totale assenza di conflitti di interesse nonché l’efficacia delle garanzie contenute nelle polizze: aspetto che gli intermediari sembrano aver ben compreso”.

Alfredo Penna, direttore commerciale di Uca Assicurazione

GLI INTERMEDIARI: RUOLO CHIAVE

E proprio quello degli intermediari resta un ruolo fondamentale. “In quanto detentori del 90% della distribuzione auto e poco meno nel non auto – spiega Andreta – gli intermediari sono un canale fondamentale a cui poter affidare prodotti complessi, che richiedono un’elevata capacità consulenziale e di specializzazione. Sono loro i principali destinatari della nostra attività formativa, consapevoli che il punto di partenza è la conoscenza e la competenza sul prodotto e che, dalla loro capacità di fare consulenza, dipende il successo del ramo: i migliori intermediari sono anche i migliori distributori dei prodotti di tutela legale”.

Dello stesso avviso, Roland. “Il valore dell’intermediario – conferma Pipitone – sta nella sua capacità di analizzare e spiegare i rischi, individuando le soluzioni più adatte, in linea con una normativa che cambia di continuo. E, ancora di più, è necessario utilizzare le proprie conoscenze tecnico-giuridiche, non solo per informare gli attori del sistema (broker, clienti) sui rischi legali, ma per anticipare i bisogni e la domanda della clientela. I rischi mutano continuamente e la bravura di un operatore innovativo sta nel capire quando e dove arriva il rischio, fornendo la soluzione più indicata. Un esempio riguarda la tutela della privacy, la cui normativa e relative sanzioni si vanno inasprendo portando una serie di nuovi rischi da coprire”.

Anche per Uca, l’intermediario resta una figura centrale per lo sviluppo del business. “Lo testimonia – conferma Penna – l’assenza di accordi di alcun genere con altre compagnie che, di fatto, andrebbero a sminuire il ruolo della nostra rete in conseguenza di un rapporto meno diretto. Inoltre, riteniamo che la centralità del rapporto umano, sul quale abbiamo sempre puntato, ci possa consentire di affrontare le eventuali criticità in maniera proficua ed efficace, in una logica di condivisione. Il servizio offerto al nostro canale di vendita, in termini di formazione personalizzata e di strumenti tecnico-informatici, attraverso l’ausilio dei nostri funzionari commerciali che operano sul territorio, ha ormai assunto un ruolo centrale nelle nostre politiche di sviluppo. E tutto ciò consente alla rete Uca di porsi, in modo esaustivo, in termini di professionalità e competenza in relazione alle richieste della clientela”.

OFFERTA E SERVIZI INNOVATIVI

Tra le leve da utilizzare per incrementare i numeri di un ramo dalle grandi potenzialità c’è l’offerta. “Noi crediamo – spiega Andreta – che debba esserci una specializzazione dell’offerta: da un lato, prodotti più complessi e tecnici, per una clientela che cerca una copertura più ampia ed evoluta; dall’altro, prodotti più semplici e standardizzati, da proporre in modo trasparente insieme ad altre polizze, a copertura di esigenze, stili di vita e segmenti specifici”.

Altro aspetto riguarda la facilità di acquisto: “il cliente segue l’evoluzione della società digitale e acquista, sempre di più, in modo elettronico; a questo si aggiunge il fatto che i prodotti di tutela legale hanno un costo medio basso, una marginalità elevata in termini percentuali per le reti, ma contenuta in valore assoluto. Occorre limitare i costi di gestione ed emissione, crescenti, con l’uso della tecnologia e la dematerializzazione del processo di gestione del contratto. In sintesi, prodotti segmentati, sviluppo multicanale con agenti e broker, pilastri della distribuzione, e largo uso della tecnologia per facilitare distribuzione e acquisto in assoluta trasparenza e a costi contenuti”.

In apertura: Andrea Andreta, rappresentante generale per l’Italia e direttore generale di Arag

CREARE MASSA CRITICA

Per Arag, la comunicazione è fondamentale. “Il mercato – spiega Andrea Andreta, rappresentante generale per l’Italia e direttore generale – ha un grande potenziale e la consapevolezza dell’utilità delle polizze di tutela Legale si sta diffondendo. Si tratta, però, ancora di un mercato che non ha una massa critica tale da consentire investimenti massicci in questo senso, ci concentriamo su altre leve altrettanto importanti: la formazione capillare, un’offerta legata all’individuazione dei reali bisogni dei clienti, legati a segmenti di tutela e stili di vita (portatori di handicap, anziani) la multicanalità che consente di raggiungere una platea più ampia, aumentare nella clientela la comprensione dell’utilità della tutela legale e soddisfare meglio i bisogni di specifici segmenti”.

La mancanza di massa critica genera anche il problema della tecnicità del mercato. “Trattandosi di un piccolo mercato – conclude Andreta – la tutela legale sconta alcune difficoltà rispetto ad alcuni aspetti prettamente tecnici: un mercato con una raccolta di soli 300 milioni di euro rende più difficile garantire equilibrio tecnico attraverso la mutualità”.

FORMAZIONE E INNOVAZIONE

Altre leve su cui puntare per consentire l’incremento di un ramo dalle buone potenzialità. “L’attività didattica – afferma Alfredo Penna, direttore commerciale di Uca Assicurazione – creando una vera e propria scuola di formazione che consenta alla rete di vendita di comprendere al meglio l’ambito di applicabilità e le reali potenzialità delle polizze e di formare personale altamente qualificato; la ricerca di soluzioni informatiche che consentano alla compagnia di affermarsi come realtà all’avanguardia, con ritorno per la rete in termini di snellimento delle procedure amministrative; lo sviluppo di prodotti sempre innovativi che colgano tempestivamente le opportunità che via via si presentano, così com’è accaduto in passato con prodotti che hanno anticipato il mercato e sono, oggi, di riferimento per tutti gli operatori del nostro specifico settore. In definitiva, sfruttare le novità normative, il particolare momento economico e un maggior consapevolezza del mercato aiuta a soddisfare le nuove esigenze di un mercato in crescita. Tenuto conto – conclude il responsabile Uca – che, oggi, alcune soluzioni assicurative sono prospettabili esclusivamente attraverso le garanzie di tutela legale”.

INNOVAZIONE, CONSULENZA E PROMOZIONE SUL TERRITORIO

Apuntare sull’offerta e sui servizi c’è anche Das. “La nostra strategia commerciale – dichiara Roberto Grasso, direttore generale e amministratore della compagnia – si concentra principalmente su tre punti: l’offerta di servizi e prodotti innovativi, costruiti ad hoc per singoli target, con servizi integrati che rispondono alle esigenze in continua evoluzione dei nostri clienti (es. Difesa in Linea, che offre un numero illimitato di consulenze legali telefoniche).

Il servizio offerto al cliente, grazie a strutture interne organizzate, processi snelli e canali dedicati (i numeri verdi di consulenza legale attivi tutti i giorni lavorativi, il customer care disponibile per dare informazioni sulle garanzie in copertura, guidare i clienti nella fase di denuncia e aggiornarli sull’avanzamento della gestione delle loro pratiche).

Infine, la promozione sul territorio, tramite una rete di intermediari (oltre 1500 professionisti tra agenti e broker) capillare e preparata, dei veri e propri consulenti a 360 gradi, in grado sia di proporre soluzioni assicurative mirate, sia di risolvere problematiche già esistenti attraverso i servizi di Das Legal Services (recupero stragiudiziale dei crediti, informazioni commerciali, redazioni di contratti, consulenza legale scritta, ecc.). E proprio sulla rete di vendita, vero motore del nostro business, continuiamo a investire proponendo strumenti e applicativi innovativi per ridurre gli impatti gestionali, campagne di vendita e piani incentivanti personalizzati, assistenza commerciale nelle trattative più complesse e interventi formativi dedicati, su tutto il territorio nazionale”

LA CRISI COME VOLANO

Tra le leve da utilizzare, la crisi. “I periodi di difficoltà economica – spiega Alfredo Penna, direttore commerciale di Uca Assicurazione – comportano un aumento dei contenziosi e le polizze di tutela legale sono un ottimo strumento che consente a tutti di far valere i propri diritti e, grazie alla funzione di natura sociale delle garanzie contenute nelle polizze, permette a chiunque di sostenere i rilevanti costi della giustizia. Inoltre, le novità in campo legislativo hanno determinato l’apertura di nuovi ambiti di operatività: basti pensare all’obbligatorietà della copertura per i professionisti, alla riforma del Condominio o alle normative in tema di sicurezza sul lavoro. E anche l’aumento sproporzionato sul territorio di veicoli circolanti privi di assicurazione obbligatoria, ha determinato l’esigenza di protezione attraverso polizze di tutela legale. Peraltro, il particolare momento economico può determinare un interessamento sempre più grande anche da parte degli stessi intermediari che vedono nel ramo un’opportunità per aumentare la reddittività della propria struttura”.

Il rischio, però, in periodi di crisi, è che l’interesse cresca per motivi malsani. “In questi frangenti – sottolinea Andrea Andreta, di Arag – è importante che le compagnie attuino una corretta selezione dei rischi, dando risposta alla domanda sana di sicurezza, ed evitando di sottoscrivere rischi privi di aleatorietà”.

© RIPRODUZIONE RISERVATA