AUMENTA LA FRAGILITÀ DELLE FAMIGLIE ITALIANE

La debolezza finanziaria peggiora del 17%: un italiano su cinque si trova in condizioni sempre più critiche e il 90% prevede una situazione analoga o peggiore. È quanto emerge dall’Osservatorio sulla vulnerabilità economica degli italiani, realizzato dal Forum Ania-Consumatori

30/04/2014

Il 94,5% delle famiglie italiane è vulnerabile dal punto di vista finanziario, mentre l’8% deve ricorrere ad aiuti e prestiti per arrivare alla fine del mese. In base al secondo monitoraggio sulla vulnerabilità economica delle famiglie italiane, realizzato dal Forum Ania-Consumatori, in collaborazione con l’Università degli Studi di Milano, cresce il disagio economico degli italiani.

In particolare, rispetto alla prima rilevazione, aumentano dal 15% al 21% le famiglie che, per arrivare a fine mese, devono intaccare i risparmi e dal 6% all’8% quelle che registrano molta difficoltà e sono costrette a chiedere aiuto: il 26% delle famiglie (era il 20% nel 2010) non sarebbe in grado di far fronte a una spesa imprevista, dell’ordine di 700 euro e la rinuncia, per ragioni economiche, a un’eventuale visita medica specialistica cresce dal 28,4% della precedente rilevazione, al 34,4%.

“Assicuratori e consumatori – afferma Silvano Andriani, presidente del Forum Ania-Consumatori – concordano sull’urgenza di intervenire su questo fronte, per un welfare più equo, efficace ed economicamente sostenibile, che sia in grado di rispondere alle esigenze dei cittadini. Dalle esperienze analizzate dall’Osservatorio – ha detto Andriani – risposte significative possono essere trovate a livello territoriale: una dimensione in cui intraprendenza e creatività caratterizzano tanto i soggetti pubblici quanto quelli non pubblici, che insieme forniscono soluzioni in grado di affrontare e arginare il rischio vulnerabilità”.

FARE RETE

Apripista in questo senso è il comune di Bologna che ha scelto di porre tutti i propri interventi nella Asp (Azienda servizi alla persona), Poveri Vergognosi. “Le nostre – racconta Gianluca Borghi, amministratore unico Asp Città di Bologna – sono attività di frontiera, non usuali, finalizzate ad affrontare i nuovi rischi legati alla vulnerabilità sociale”. Molti gli interventi: dal microcredito per il pagamento delle ingiunzioni comunali, al money tutoring per contrastare la diseducazione finanziaria; dal microcredito per la casa, al Teniamoci per mano per gli anziani non autosufficienti. “Serve – spiega Borghi – una ridefinizione del ruolo dei quartieri e della relazione con il sistema sanitario: è necessario fare rete fra le istituzioni, per dare efficacia agli interventi, in una reciprocità di meccanismi istituzionali”.

LA FAMIGLIA, GRANDE ASSENTE

Di particolare rilevanza sono gli shock esterni connessi alle condizioni lavorative: i capofamiglia che dichiarano di aver perso il lavoro sono il 18% degli intervistati (erano il 12% nella precedente rilevazione), cui si aggiungono coloro che hanno subito una riduzione dell’orario di lavoro, pari al 25,8% (erano il 21,2% nella precedente rilevazione). Si conferma il ruolo destabilizzante di eventi esterni non prevedibili che determinano riduzioni del reddito e aumenti di spesa, quali separazioni, divorzi, malattie e incidenti.

“Il grande assente resta la famiglia – sottolinea Francesco Belletti, presidente Forum delle Associazioni Familiari – laddove la nascita di un figlio è divenuto un evento da evitare, gravando sul bilancio familiare per il 20%. Questi dati sono la descrizione del fallimento di un welfare concentrato su una logica lavorista: un modello che non va più bene perché il lavoro non c’è più. Siamo un Paese con tre spread di criticità – le pensioni, il debito pubblico e l’evasione – che ha bruciato tutto, senza investire, scaricandone il peso sulle nuove generazioni. Ora serve un disegno generale di protezione del ciclo di vita delle famiglie”.

L'EDUCAZIONE FINANZIARIA

L’interesse, dunque, si concentra sui nuclei familiari e sulla loro capacità di investire nel welfare e negli strumenti finanziari, laddove il 18,7% pensa che sarà necessario combinare la sanità pubblica con strumenti assicurativi e integrativi privati. “Il 41% delle famiglie – conferma Oreste Calliano, direttore centro europeo di diritto dell’informatica e del consumo dell’Università di Torino – è disposto a investire in sanità privata, consapevole della necessità di integrare le prestazioni del Ssn con quelle private. A investire in prodotti finanziari sono, per il 60%, le donne che dimostrano di conoscere meglio i prodotti sofisticati e richiedono rendimenti più alti. Il vero problema, però, è l’educazione finanziaria: non basta più solo l’informazione, ma è necessario avere una cabina di regia che coordini la formazione economico-finanziaria; siamo gli unici in Europa dove ciò non avviene, con una duplice ricaduta: sulle famiglie e sugli operatori finanziari”.

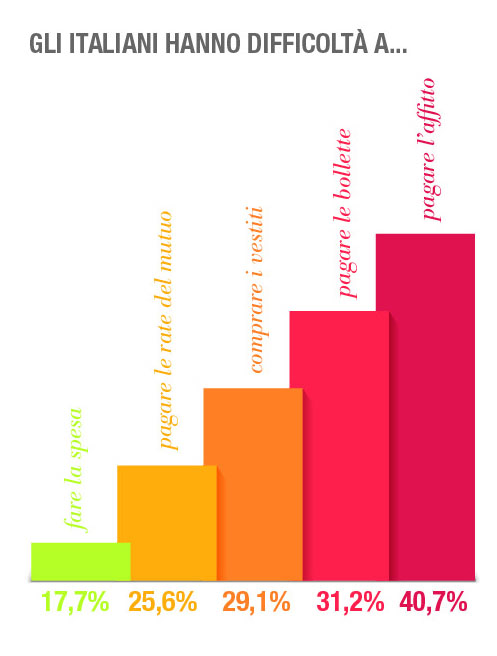

DIFFICILE ARRIVARE A FINE MESEIl 46,7% delle famiglie italiane dichiara di arrivare a fine mese con difficoltà e senza riuscire a risparmiare; solo il 22,8% ha facilità a far quadrare i conti.• Il 20,7% è costretto a intaccare i risparmi.• L’8,3% deve chiedere aiuto o prestiti.• Il 17,7% ha difficoltà a fare la spesa, il 29,1% a comprare i vestiti, il 31,2% a pagare le bollette, il 40,7% a pagare l’affitto, il 25,6% a pagare le rate del mutuo.

© RIPRODUZIONE RISERVATA