IVASS, TIMONIERE E ARBITRO DEL CAMBIAMENTO

Il nuovo istituto diretto da Banca d'Italia ha finora svolto un ruolo molto attivo, non limitandosi solo ad esprimere pareri e avvisi ai naviganti. Ecco i cantieri aperti in materia di Rc Auto

30/04/2013

Nonostante le compagnie siano di parere opposto, l’Ivass definisce “strutturali” gli interventi fatti nel 2012 sul settore Rc auto. Tutte le norme, secondo il regolatore di categoria, hanno insistito su quattro pilastri del mercato: tariffe, antifrode, costi dei risarcimenti e concorrenza. Il fine ultimo è stato proprio quello di scardinare il legame che talvolta si viene a creare tra compagnia, o agenzia, e cliente. Legame che, secondo l’Istituto diretto dalla Banca d’Italia, si configura il più delle volte come un circolo vizioso.

UN’AUTOREVOLE AUTORITÀ

Le tariffe sono “il punto di partenza da cui non si può prescindere”, ha spiegato Massimo Francescangeli, del servizio tutela del consumatore dell’Ivass. E forse è proprio questa la prospettiva che le compagnie più contestano, e che ha portato a varie obiezioni e ricorsi. I prezzi elevati sono l’effetto e non la causa dei mali del sistema. Il regolatore ha giocato una parte importante, rivendicando una forte paternità delle nuove norme, soprattutto sul versante della loro applicabilità; anche per le più controverse, dove l’Ivass ha spesso interpretato nel modo più rigido il dettato della legge. Basti pensare alle procedure che accompagnano le norme sulla scatola nera, ma anche quelle sullo sconto automatico del premio in assenza di sinistri, passando per i contestatissimi interventi dell’Autorità sulla distribuzione.

Ma andiamo con ordine.

LE SORPRESE NELLA SCATOLA NERA

La riduzione automatica del premio dovrebbe applicarsi “automaticamente”, con meccanismo che l’Ivass definisce di “scorrimento biennale”, tale che al netto degli aumenti tecnici ci sia davvero beneficio per il consumatore. L’Ania e 53 imprese hanno impugnato il regolamento, invocando una più chiara indicazione di questo meccanismo di bonus, chiedendo una sospensione cautelare, che però il Tar del Lazio ha respinto. Una sentenza definitiva è ancora attesa.

Ma il vero punto di scontro è sulle polizze con scatola nera. L’intento dichiarato e ribadito in più circostanze da Ivass è quello di una “diffusione massima” dei prodotti con black box. Le compagnie e l’Ania hanno fatto ricorso e al momento si è in attesa della sentenza del Tar. Qualora il tribunale desse ragione a Ivass sull’obbligo di offerta, i tempi di applicazione sarebbero comunque lunghi. Il 25 gennaio il Mise ha definito i meccanismi elettronici utilizzabili, ma manca ancora il regolamento attuativo Ivass che, di concerto con il ministero e il garante della privacy, deve ancora determinare “raccolta, gestione, utilizzo e responsabilità dei dati raccolti dalle scatole nere”.

AGIRE SUI COSTI E SULLE FRODI

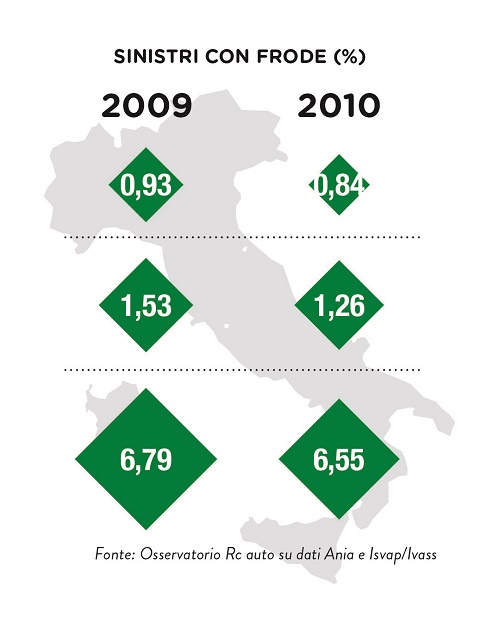

Il rapporto tra compagnie e questo nuovo regolatore, che integra le competenze bancarie (finanza e antiriciclaggio in testa) con quelle assicurative (un po’ appannate negli ultimi tempi dell’Isvap), non è solo di natura conflittuale. Le cose fatte sull’antifrode, ad esempio, trovano sostanzialmente concordi le compagnie. Tra circa un mese, a maggio, le imprese dovranno ottemperare al regolamento 44, cioè trasmetteranno le prime relazioni sull’attività antifrode: banco di prova importante, che molte compagnie hanno comunque accolto con favore.

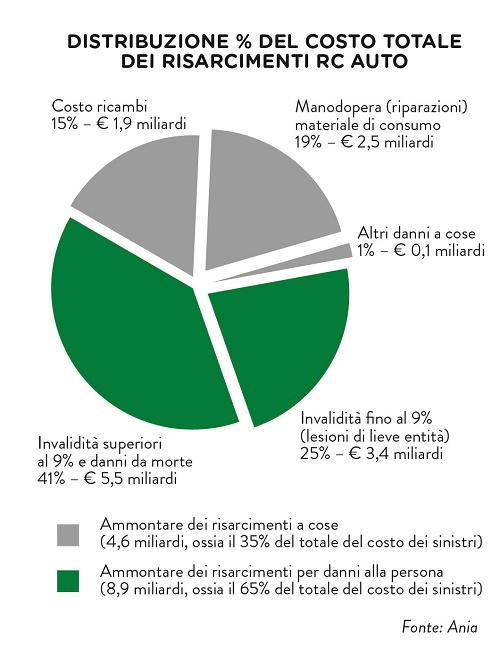

In questa logica entra l’ampio capitolo sul risarcimento diretto. L’Ivass sta definendo un nuovo criterio che incentivi l’efficienza produttiva delle compagnie sul controllo dei costi dei rimborsi e l’individuazione delle frodi. “Al momento il meccanismo del forfait – ha spiegato Francescangeli – va riformato. Le compagnie sono state poco proattive o, alcune, addirittura hanno tenuto un comportamento improprio: per questo richiamiamo continuamente le imprese”. Anche gli altri meccanismi di risarcimento, pensiamo in particolare a quello in forma specifica, non hanno avuto effetti particolarmente significativi sulla riduzione dei costi di gestione. “A questi – ha aggiunto Francescangeli – bisogna sommare la persistenza di costi impropri, come le spese legali”.

RISCHIO IMPASSE

Sul versante concorrenza, il legislatore ha agito soprattutto sulla distribuzione. Dall’obbligo di presentazione dei tre preventivi, al recente via libera alle collaborazioni tra intermediari. “Siamo al momento in una situazione di impasse – ha confessato Francescangeli –. In primis perché la pubblica consultazione, chiusa a luglio, sull’art. 34 (tre preventivi, ndr) ha contato 3400 interventi critici degli intermediari, e poi perché occorre ancora valutare se, alla luce delle disposizioni del decreto Sviluppo bis, ad esempio il contratto base, questa norma possa essere superata”.

Tutte queste novità sono ancora in fase di studio: mancano molti regolamenti attuativi e l’Ivass ammette che la situazione è “un po’ complessa”. La stessa Autorità, di concerto con il Mise, sta elaborando una “piattaforma di interfaccia comune” di consultazione e preventivazione, così da agevolare le collaborazioni tra intermediari nei rami danni: altra questione su cui le compagnie mostrano nervi scoperti. Il regolamento attuativo relativo all’home insurance, infine, è attualmente “in fase avanzata”, mentre il modello elettronico per l’offerta del contratto base Rc auto sarà presto disponibile sui siti delle imprese e sul TuoPreventivatore.

© RIPRODUZIONE RISERVATA