LA POLIZZA ASSICURATIVA È UNA FORMA DI RISPARMIO

In Italia, da generazioni, si mettono da parte i soldi perché “non si sa mai”. È la più comune e grossolana forma di autoassicurazione, risultato di una scarsa cultura finanziaria diffusa. Eppure sono tanti i rischi che già si conoscono, e che possiamo prevedere e gestire investendo pochi euro al mese in una polizza. Ma per uscire dalla trappola del fai-da-te, spiega il professor Ruggero Bertelli, occorre affidarsi a un professionista esperto

11/04/2023

Italiani, popolo di santi, di poeti, di navigatori. Ma anche popolo di scarsa cultura finanziaria. Sebbene virtuosi nell’accantonare risparmio, gli italiani hanno notoriamente una scarsa sensibilità al rischio e una bassa propensione ad allocare liquidità in investimenti complessi. E quando non lasciano il denaro parcheggiato sul conto corrente, preferiscono puntare sul mattone. Alla radice di questa attitudine ci sono una serie di fattori culturali ben radicati che vengono illustrati in questa intervista a Insurance Review da Ruggero Bertelli, professore di Economia degli intermediari finanziari presso l’Università di Siena, ed esperto di finanza comportamentale. Secondo Bertelli (che recentemente ha collaborato con il gruppo Allianz nell’iniziativa di educazione finanziaria Inizia a pensarci) è necessario prima di tutto chiarire cosa significa possedere una cultura finanziaria.

COME ANDARE DAL MEDICO

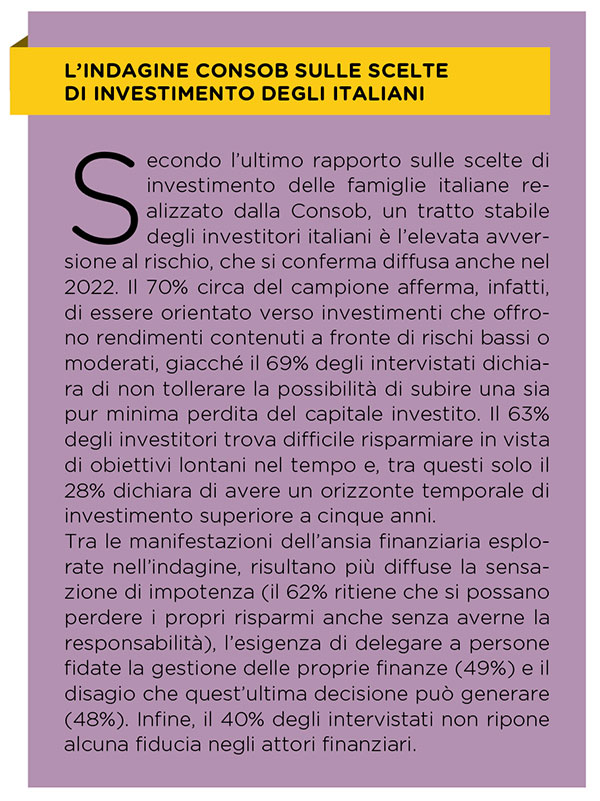

“Spesso – spiega – quando si parla di educazione finanziaria si pensa che le persone debbano imparare una serie di nozioni complesse, come sapere cosa sono azioni, le obbligazioni o il tasso composito. Sono aspetti certamente importanti, ma non sono quelli che fanno cultura”. Bertelli fa il paragone con la medicina e la cura di sé. “Anche se non siamo tutti professionisti medici, abbiamo imparato che dobbiamo sottoporci regolarmente agli esami del sangue, fare esercizio fisico, andare dal dentista per le visite di controllo. Insomma, dobbiamo adottare una serie di comportamenti che, quantunque non esperti di medicina, sappiamo che ci sono utili per prevenire dei problemi. Questo è esattamente ciò che io intendo per avere cultura”. Lo stesso vale per l’orizzonte finanziario. “Culturalmente – dice Bertelli – in Italia siamo stati abituati a fare investimenti molto semplici. Le generazioni precedenti acquistavano immobili e in modo complementare investivano in titoli di stato”. Un atteggiamento fai-da-te in cui manca l’aspetto culturale, laddove “così come ci rivolgiamo a un medico per la cura del nostro corpo, dovremmo fare altrettanto, cioè rivolgerci a un professionista, quando si parla di gestione finanziaria. È un paradosso – evidenzia Bertelli – perché gli italiani sono storicamente dei bravi risparmiatori, ma anche dei pessimi investitori”. Il professore cita l’esempio dell’indagine sulle scelte di investimento delle famiglie italiane fatta dalla Consob (vedi box): alla domanda a chi ti rivolgi quando devi fare delle scelte di investimento? la maggior parte delle persone cita i parenti, i colleghi, o gli amici. “È molto strano – commenta – perché quando qualcuno si sente male va dal dottore, non chiede un parere medico a un parente”.

INVESTIMENTI FAI-DA-TE

La mancanza di pianificazione fa sì che chi investe con il fai-da-te, spesso lo faccia con poca cognizione di causa. “Ad esempio – spiega Bertelli – davanti alle oscillazioni dei mercati finanziari, si entra in ansia, si ha paura, si comincia a mettere in dubbio la correttezza degli investimenti”. La mancanza di cultura fa sì che non si investa nei momenti in cui è meglio farlo, cioè quando i premi per il rischio sono migliori (quindi quando i prezzi sono scesi) ma quando i prezzi sono alti. “Per questo dico che occorre avere una guida che ci spieghi come farlo. Un buon consulente finanziario ci direbbe: elimina questo timing, fai tutti i mesi un investimento diversificato”.

Bertelli sostiene che la tendenza a fare da sé ha alla radice un motivo strutturale, in cui c’entra “il mercato della Borsa italiana, che è molto piccolo, con pochi titoli e con una diversificazione tendenzialmente molto modesta. Nella nostra Borsa non è rappresentata tutta l’economia italiana”. A differenza di quanto accade a Wall Street, Piazza Affari è molto concentrata in alcuni settori, “manca una diversificazione settoriale perché in Italia le piccole e medie imprese, l’ossatura della nostra economia, non sono quotate”. L’altro motivo, già accennato, è la storica propensione italiana a investire prevalentemente in strumenti semplici come i titoli di stato, che richiedono poca consulenza, con pochissima diversificazione. Determinando così un ambiente poco favorevole allo sviluppo di una cultura finanziaria.

L’AUTOASSICURAZIONE NON È ASSICURAZIONE

Quando si parla di assicurazione “siamo ancora più indietro dal punto di vista culturale”, ammette Bertelli: in Italia, afferma, “si è da sempre sviluppata la cultura dell’autoassicurazione. Cioè si mettono i soldi da parte pensando che non si sa mai”. Questa, secondo il professore, “è una frase vuota, priva di significato. Non si sa mai che cosa? Ci sono tante cose che possiamo sapere già. Ad esempio, sappiamo che vivremo più a lungo, e che quando saremo vecchi è probabile avremo bisogno di assistenza. Per questo investire per tempo attraverso una polizza assicurativa è una forma di risparmio. Ma gli italiani preferiscono investire il risparmio acquistando case, ed è l’immobile a diventare la propria assicurazione per il futuro”.

Gli assicuratori si trovano quindi ad affrontare un contesto di enorme arretratezza culturale. L’intermediario assicurativo deve però riuscire a “imporsi come pianificatore finanziario che includa tanto il lato assicurativo quanto quello finanziario”, due ambiti che non possono essere tenuti distinti essendo entrambi una forma di risparmio. Ecco perché, evidenzia Bertelli, cultura significa “riuscire a percepire il premio assicurativo come risparmio. A me piace dire che il premio assicurativo è quella cosa che ha un rendimento talmente alto che non lo vorrò mai vedere. Quando io mi assicuro contro l’invalidità posso coprirmi, con pochi euro al mese, contro una terribile eventualità che spero non accada mai. Ma nel momento in cui ne dovessi aver bisogno, capisco che il rendimento di quell’investimento è stato elevatissimo”.

© RIPRODUZIONE RISERVATA