ALLA RICERCA DI INVESTIMENTI ALTERNATIVI

Immobiliari o Infrastrutture? Private equity o Etf? Quanto ancora peseranno le mosse delle banche centrali prima di una normalizzazione del mercato delle obbligazioni? La diversificazione del portafoglio degli investitori istituzionali coinvolge in primo luogo le assicurazioni, che stanno muovendo un patrimonio di 2000 miliardi di dollari

31/03/2014

Se i margini di rendimento degli investimenti classici a lungo termine delle compagnie (obbligazioni) diminuiscono e i costi di attività continuano ad aumentare, anche gravati dalle nuove norme in tema di compliance, le imprese si vedranno costrette a interrompere l’offerta di alcune linee di prodotto, con la conseguenza di una scelta più ridotta per il consumatore. Se manca il capitale per garantire l’impegno ai propri assicurati, le compagnie non potranno fare promesse che potrebbero non mantenere. Ecco perché, a livello mondiale, le grandi imprese dei rischi faranno sempre maggiore ricorso agli Exchange traded fund (Etf) per raggiungere un’esposizione più liquida e meno costosa.

SCENARI IN MOVIMENTO

Questo scenario è stato tracciato da Blackrock, una delle principali società d’investimento al mondo con oltre 4000 miliardi di dollari di massa gestita e con partecipazioni importanti anche in Italia (Generali, Telecom, Atlantia ecc.). Nell’Outlook 2014 sul settore assicurativo, Blackrock prevede che le compagnie riesamineranno l’esposizione dei loro portafogli d’investimento, spostandosi su nuovi strumenti finanziari, meno tradizionali, come appunto Etf, infrastrutture, fondi di investimento per piccole e medie imprese e attivi bancari. Solo così le assicurazioni potranno affrontare un contesto di mercato caratterizzato da tassi di interesse bassi, dai cambiamenti normativi (si pensi a Solvency II) e dall’innalzamento dei costi.

Il settore assicurativo è da sempre abituato a investire, per la natura stessa del proprio business, in strumenti che garantiscono flussi di cassa prevedibili: parliamo di titoli di Stato e delle obbligazioni tradizionali che, da qualche anno, hanno mostrato volatilità o rendimenti al di sotto della sufficienza.

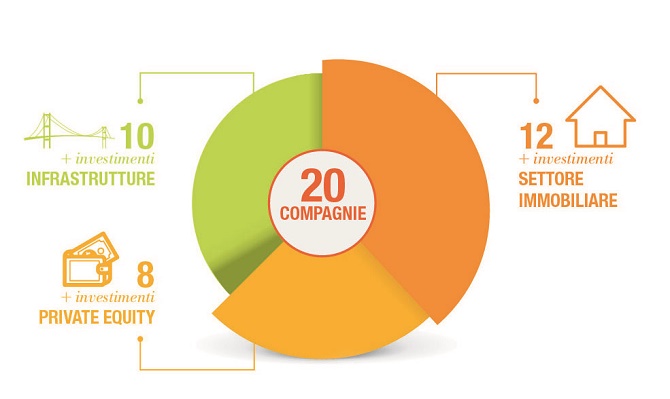

RENDIMENTI ALTI PER COPRIRE LE PASSIVITÀ

Un fenomeno inedito per le assicurazioni è quello che sta avvenendo negli ultimi tre anni: Blackrock ha visto quintuplicare le masse di denaro gestito per conto di compagnie in strumenti alternativi. Un recente studio, condotto tra 20 primarie compagnie assicurative con un patrimonio di 2.000 miliardi di dollari ha rivelato che il 60% intende aumentare l’allocazione al settore immobiliare, il 50% prevede di investire maggiormente in asset quali le infrastrutture, e un terzo intende aumentare l’esposizione verso il private equity. È il segno che le imprese, alla ricerca di rendimenti più alti per coprire le passività, sono più propense a rischiare e diversificare il portafoglio su strumenti illiquidi.

LA DEREGULATION ASIATICA

Sullo sfondo, c’è la normativa che cambia e sembra andare in opposte direzioni. Da un lato, in Europa e negli Stati Uniti le compagnie dovranno aggiornare i propri sistemi di gestione del rischio e ampliare il personale specializzato per far fronte al sommarsi dei requisiti normativi, dall’altro però, in Asia è in atto una deregolamentazione del settore che spinge invece all’investimento diversificato in quelle zone. Questo mix di nuovo uso del capitale e ridefinizione della compliance saranno condizioni determinanti per l’andamento dell’attività assicurativa a livello globale.

IL DOMINIO DELLE BANCHE CENTRALI

D’altra parte, da quando è iniziata la crisi finanziaria, occuparsi di obbligazioni significa fare i conti con un’ampia gamma di esperimenti monetari i cui effetti sono tuttora difficili da inquadrare. Secondo la società italiana di consulenza MoneyFarm, la lentissima ripresa del 2013 ha posto la questione su come uscire da alcune pratiche “senza farsi troppo male”: per esempio il quantitative easing della Fed o i tassi di interesse tenuti artificialmente prossimi allo zero dalle banche centrali.

Tra gli investitori serpeggia nervosismo perché esistono contemporaneamente “ottime ragioni sia per tenere tassi bassi più di quanto mai visto in precedenza, sia per agevolare una normalizzazione”. Gli assicuratori si domandano se diluire l’investimento sulle obbligazioni tradizionali, cercando rendimenti più appetibili, o restare esposti su strumenti che dipendono quasi esclusivamente dalle decisioni delle banche centrali rese ancora più protagoniste dalla crisi.

NORMALIZZAZIONE? UN LUNGO PERCORSO

Ma, nonostante il mondo sia globalizzato (e quello della finanza anche di più), le strategie si muovono in ordine sparso. Mentre negli Stati Uniti, in Gran Bretagna e in Giappone, la cosiddetta exit strategy di Fed, Bank of England e dell’omologa giapponese (la BoJ) è già avviata, in Europa permangono difficoltà. Certamente, conclude MoneyFarm, “la normalizzazione sui mercati obbligazionari sarà un lungo percorso e non mancheranno fasi in cui tassi di inflazione bassi e tensioni sui mercati faranno ripartire la corsa alle obbligazioni”.

© RIPRODUZIONE RISERVATA

👥

.jpg?1778234332)