AXA, L’AGILE GIGANTE

Per competere oggi, ma anche tra trent’anni, la compagnia crescerà all’insegna della flessibilità nelle economie emergenti. Per capire i rischi tra Asia, America Latina e Paesi del Golfo

31/07/2013

Un’organizzazione strutturata, integrata e agile: solo così le grandi corporation resisteranno all’impatto della contemporaneità. Non è detto che essere grandi voglia dire essere forti e resistenti. “Pensate a quando un dinosauro e un serpente si sono visti per la prima volta? Chi dei due avrebbe puntato di più sulla propria sopravvivenza?” Henri de Castries, il presidente e ceo di Axa, ha utilizzato questa e altre metafore dal mondo animale per spiegare come Axa vorrà essere sempre più agile e reattiva. Il numero uno della seconda compagnia europea interviene a chiusura di un incontro internazionale con la stampa, organizzato a Bordeaux, delineando scenari, prospettive e direzioni di un mondo che cambia. Snocciola pochi numeri ma dice comunque tanto: dove andrà, per esempio, il colosso macina utili? A est, soprattutto. Ma anche a sud.

RIMODULARE L’ESPOSIZIONE

“Dobbiamo essere pronti – ha spiegato de Castries – a rimodulare il nostro business pensando a domani, ma anche a quello che succederà tra venti o trent’anni”. Una strategia che Axa sta conducendo, anche da prima della crisi. È dal 2007 che i francesi stanno riallocando le risorse per farsi trovare pronti a cogliere l’opportunità quando questa si presenta, per anticiparla: “otto miliardi di euro sono stati disinvestiti dalle economie mature, e di questi sei ricollocati in quelle emergenti”. Il ceo si riferisce ai cinque Paesi chiave per il futuro della compagnia: Cina, India, Turchia, Messico e Indonesia, senza dimenticare i Paesi dell’Area del Golfo, dove Axa sta già ora ottenendo consistenti margini e prevede, contestualmente, una forte crescita della raccolta. “Ma questo – ha ricordato de Castries – non vuol dire che le economie mature non siano ancora profittevoli e che il business si sia esaurito. “Stiamo ridisegnando i prodotti con la consapevolezza che il nostro obiettivo è capire il rischio, comprendere dove sia oggi”. Axa non sta abbandonando l’Europa, e tanto meno l’Italia. Anzi, il rischio Italia, per de Castries, sembra, se non superato comunque sovrastimato: per questo, dalla fine del 2012, Axa ha ripreso l’acquisto di titoli del debito italiano. “La crisi europea a questo stadio – ha sottolineato il ceo – è soprattutto una crisi dei governi politici, e pone problemi funzionali. Ma io sono convinto che il processo di riforme che sta inveestendo l’Europa, e quindi anche l’Italia, sia positivo: la cura per l’economia europea è rappresentata solo dalle riforme strutturali”.

FORTE IMPEGNO NEL RAMO DANNI

La vision di Axa, in definitiva, delinea obiettivi concreti a breve e medio termine, soprattutto per quanto riguarda il settore danni. È quanto ha spiegato Jean-Laurent Granier, chairman e ceo di Axa P&C. La compagnia francese punta a un combined ratio 2015 sotto il 96%, attraverso un incremento del business commercial line e una crescita costante nel canale diretto, aumentando la tecnologia. Una via che, nelle intenzioni della compagnia, conduce alla profittabilità nei prossimi anni, attraverso lo sviluppo di iniziative mirate, acquisizioni in mercati ad alto rendimento e consolidamento in quelli maturi.

In questo senso Axa non è interessata a crescere per accumulazione. La disciplina è quella di un’accurata analisi e selezione del rischio, attraverso una ricerca costante. Per questo, dal 2013 al 2018, la compagnia francese investirà 100 milioni di euro nel proprio istituto di ricerca, che, tra le varie cose, conduce studi sul clima: “così conosciamo meglio il mondo”, ha specificato de Castries. Oggi grazie alle analisi e alle elaborazioni dei big data è possibile misurare con esattezza i fenomeni: senza dati a disposizione i rischi non sono assicurabili. “Pensiamo solo all’evoluzione dei prodotti salute – ha commentato il ceo – in relazione a una malattia come l’Aids: vent’anni fa il problema sembrava insormontabile. Oppure a quello che si può fare con la spiccata granularità dei dati nel campo dell’agricoltura”.

Il core business di Axa è quindi saper soppesare il rischio (possibilmente meglio di altri), capire dove andare prima e con la massima flessibilità. “Oggi – ha detto infine de Castries – le interazioni sono più veloci, ma anche più profonde. La nostra struttura deve essere compatta, dinamica e flessibile: ogni unità deve essere strettamente concentrata sull’obiettivo e avere chiarissimo il proprio ruolo. Come un banco compatto di pesci”.

Henri de Castries, presidente e ceo Axa

RIMODULARE L’ESPOSIZIONE

“Dobbiamo essere pronti – ha spiegato de Castries – a rimodulare il nostro business pensando a domani, ma anche a quello che succederà tra venti o trent’anni”. Una strategia che Axa sta conducendo, anche da prima della crisi. È dal 2007 che i francesi stanno riallocando le risorse per farsi trovare pronti a cogliere l’opportunità quando questa si presenta, per anticiparla: “otto miliardi di euro sono stati disinvestiti dalle economie mature, e di questi sei ricollocati in quelle emergenti”. Il ceo si riferisce ai cinque Paesi chiave per il futuro della compagnia: Cina, India, Turchia, Messico e Indonesia, senza dimenticare i Paesi dell’Area del Golfo, dove Axa sta già ora ottenendo consistenti margini e prevede, contestualmente, una forte crescita della raccolta. “Ma questo – ha ricordato de Castries – non vuol dire che le economie mature non siano ancora profittevoli e che il business si sia esaurito. “Stiamo ridisegnando i prodotti con la consapevolezza che il nostro obiettivo è capire il rischio, comprendere dove sia oggi”. Axa non sta abbandonando l’Europa, e tanto meno l’Italia. Anzi, il rischio Italia, per de Castries, sembra, se non superato comunque sovrastimato: per questo, dalla fine del 2012, Axa ha ripreso l’acquisto di titoli del debito italiano. “La crisi europea a questo stadio – ha sottolineato il ceo – è soprattutto una crisi dei governi politici, e pone problemi funzionali. Ma io sono convinto che il processo di riforme che sta inveestendo l’Europa, e quindi anche l’Italia, sia positivo: la cura per l’economia europea è rappresentata solo dalle riforme strutturali”.

FORTE IMPEGNO NEL RAMO DANNI

La vision di Axa, in definitiva, delinea obiettivi concreti a breve e medio termine, soprattutto per quanto riguarda il settore danni. È quanto ha spiegato Jean-Laurent Granier, chairman e ceo di Axa P&C. La compagnia francese punta a un combined ratio 2015 sotto il 96%, attraverso un incremento del business commercial line e una crescita costante nel canale diretto, aumentando la tecnologia. Una via che, nelle intenzioni della compagnia, conduce alla profittabilità nei prossimi anni, attraverso lo sviluppo di iniziative mirate, acquisizioni in mercati ad alto rendimento e consolidamento in quelli maturi.

In questo senso Axa non è interessata a crescere per accumulazione. La disciplina è quella di un’accurata analisi e selezione del rischio, attraverso una ricerca costante. Per questo, dal 2013 al 2018, la compagnia francese investirà 100 milioni di euro nel proprio istituto di ricerca, che, tra le varie cose, conduce studi sul clima: “così conosciamo meglio il mondo”, ha specificato de Castries. Oggi grazie alle analisi e alle elaborazioni dei big data è possibile misurare con esattezza i fenomeni: senza dati a disposizione i rischi non sono assicurabili. “Pensiamo solo all’evoluzione dei prodotti salute – ha commentato il ceo – in relazione a una malattia come l’Aids: vent’anni fa il problema sembrava insormontabile. Oppure a quello che si può fare con la spiccata granularità dei dati nel campo dell’agricoltura”.

Il core business di Axa è quindi saper soppesare il rischio (possibilmente meglio di altri), capire dove andare prima e con la massima flessibilità. “Oggi – ha detto infine de Castries – le interazioni sono più veloci, ma anche più profonde. La nostra struttura deve essere compatta, dinamica e flessibile: ogni unità deve essere strettamente concentrata sull’obiettivo e avere chiarissimo il proprio ruolo. Come un banco compatto di pesci”.

GAËLLE OLIVIER, OBIETTIVO ASIA

Guardare a est. Molti lo stanno facendo, Axa ha cominciato anni fa. I risultati? Un radicamento già buono (è il primo assicuratore straniero nella zona) e aver posto le basi per crescere più del mercato nei prossimi anni. Gaëlle Olivier è il ceo di Axa Asia P&C dal 2011, e, direttamente dal suo ufficio di Singapore, spiega le strategie della compagnia per i prossimi anni.

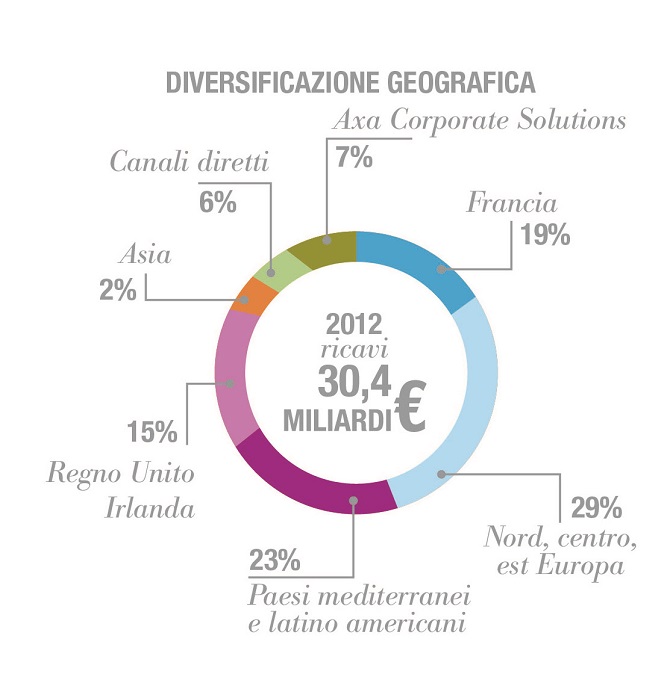

L’Asia, secondo i dati al 2012, contribuisce per il 2% della raccolta del ramo danni. Siete già la prima compagnia straniera nell’area. Quali sono gli obiettivi e i driver per crescere?

Pensiamo di poter crescere del 15% ogni anno per i prossimi cinque anni, e triplicare i nostri utili. L’Asia ha tre driver positivi. In primis, lo sviluppo economico: l’area sta mostrando un forte dinamismo in molti settori, dalle costruzioni alle esportazioni, e le persone stanno sviluppando ricchezza. Poi c’è il fattore della bassa penetrazione dell’assicurazione: solo ora la popolazione sta entrando in una logica mass market per cui ha sempre più bisogno di proteggere i propri asset, proprio come succedeva in Europa circa un secolo fa. L’auto, per esempio, sta diventando uno status symbol nella società asiatica. Il terzo driver è la crescita demografica: tre miliardi di persone che nei prossimi anni guarderanno alla protezione dei propri beni.

Quali sono per voi i principali Paesi nel mercato asiatico? Quali le differenze di approccio al singolo Paese?

In Asia convivono economie molto diverse. Nelle economie forti, Hong Kong e Singapore, per esempio, Axa, pur essendo tra le prime compagnie, prevede di crescere dell’8% annuo, più del mercato (5%). Proponiamo per quei mercati prodotti più sofisticati, oltre all’auto, come coperture salute o infortuni. In Paesi come l’India (Axa è decima), la Cina (prima tra le straniere) e l’Indonesia (29esima), ci sono 2,5 miliardi di persone sotto assicurate nell’auto: lì vogliamo crescere. Al momento ci stiamo sviluppando molto velocemente sia nel settore delle assicurazioni auto sia nella protezione e salute, osservando una sempre maggiore consapevolezza dei bisogni di protezione. In questi Paesi puntiamo a crescere il doppio del mercato, che già procede al ritmo del +10/20%, e intanto trarre profitto.

Quali sono le strategie che userete per ottenere più crescita dalla distribuzione?

Il settore danni in Asia è intermediato soprattutto da piccoli broker: non ci sono reti di proprietà o intermediari con il monomandato. Axa vuole sviluppare tutti i canali: broker, bancassurance e diretto.

La bancassicurazione rappresenta il 5% dei premi lordi di Axa in Asia, ma entro il 2015 ci attendiamo di crescere fino al 20%, perché la banca è un attore protagonista. Quando qualcuno compra un’auto, spesso, ha bisogno di un prestito e quindi il contatto è positivo per vendere polizze.

L’on line è un ottimo canale. L’Indonesia è il secondo Paese per diffusione di Blackberry, e il tasso di penetrazione dei cellulari in India è tra i più alti del mondo: nelle zone rurali del Paese, dove non ci sono banche o broker, ci sono molti cellulari, anche laddove il tenore di vita è basso. Progressivamente, quindi, permetteremo a chiunque, da uno smartphone o da un tablet, di accedere ai nostri prodotti.

Esiste un modo orientale di essere un assicuratore?

Sicuramente i servizi forniti nei momenti di difficoltà sono un elemento essenziale. È vero che si può dire la stessa cosa di molti Paesi, ma penso che sia particolarmente vero in Asia; perché se il rapporto di fiducia con il consumatore si deteriora, è molto più difficile da ristabilire.

In Italia, non è facile per le donne raggiungere posizioni di vertice: solo il 6% dei ceo in ambito assicurativo non è un uomo. Come giudica le politiche di gender diversity in Axa?

In Axa non ci sono al momento più di dieci ceo donna, ma si sta parlando sempre più concretamente di gender diversity. Utilizzando una similitudine, in Axa la gender diversity è a uno stadio di adolescenza: è come se stesse costruendo la propria personalità. Entro il prossimo anno avremo molte più donne in posizioni senior. In Asia, Axa, da questo punto di vista, è più sensibile rispetto alle altre compagnie straniere. In generale le donne ai vertici non sono ancora molte ma i talenti femminili sono in aumento, grazie all’educazione e a una sempre maggiore condivisione dei compiti all’interno della coppia.

Qui il work life balance funziona.Gaëlle Olivier, ceo Axa Asia P&C

© RIPRODUZIONE RISERVATA