SOSTENIBILITÀ: TREND IN ATTO NEL SETTORE ASSICURATIVO

Le azioni intraprese dai principali operatori assicurativi evidenziano un progressivo allineamento verso i nuovi paradigmi etici e sostenibili: un primo passo deciso di un percorso di innovazione più estesa, volta all’introduzione di nuove soluzioni e alla creazione di valore per tutti gli stakeholder

24/03/2023

👤Autore:

Antonio Orlando, Matteo Vergani, Stefano Pozzetti e Arcangelo Esposito, Efc insurance Reply

Review numero: 102

Pagina: 50-52

Le sfide legate al cambiamento climatico, le biodiversità e l’inclusione sociale si stanno sempre più confermando come priorità nelle agende non solo delle istituzioni pubbliche ma anche degli operatori privati. Il comparto assicurativo non fa eccezione. In particolare, possiamo osservare due principali forze di spinta che stanno, al tempo stesso, tracciando e alimentando il percorso di transizione del settore verso modelli di business sostenibili:

- la crescente consapevolezza, soprattutto da parte delle nuove generazioni, di una cultura della sostenibilità, che diventa quindi driver di preferenza e scelta da parte del cliente stesso ed elemento di differenziazione/posizionamento da parte degli operatori;

- il progressivo consolidamento del quadro regolamentare, con impatti diretti sul modello operativo di compagnia, sulla declinazione delle soluzioni di offerta e sulle practice di risk management (con particolare riferimento ai rischi connessi al cambiamento climatico).

D’altra parte, la natura stessa del business assicurativo permette alle compagnie di avere fisiologicamente un ruolo attivo nel percorso di transizione verso la sostenibilità: in primis, in qualità di investitori istituzionali, favoriscono l’orientamento dei capitali verso forme di investimento allineate alla tassonomia sostenibile e poi, in qualità di risk taker, contribuiscono sistemicamente a gestire e diversificare i grandi rischi, come ad esempio quelli derivanti appunto dal cambiamento climatico.

PRINCIPALI AREE TEMATICHE DI IMPATTO PER IL SETTORE assicurativo

Il progressivo allineamento verso i principi e gli obiettivi di sostenibilità necessita di un approccio olistico, con impatto diretto sulla configurazione e trasformazione del business model. Secondo l’osservatorio attivato da Efc Insurance Reply sul mercato assicurativo domestico (panel di analisi: prime 15 imprese italiane operanti per ramo di riferimento – Vita/Danni, rappresentative di oltre il 70% della raccolta premi complessiva nazionale; dati aggiornati a gennaio 2023), si possono in particolare identificare, oltre agli aspetti tecnici di gestione dei rischi e delle opportunità legate al cambiamento climatico (es. integrazione dei criteri Esg nel framework di Solvency II), altre quattro principali aree di impatto:

- Comunicazione verso il mercato di riferimento (obblighi informativi e di disclosure). La comunicazione sta assumendo sempre maggiore rilevanza. Ad esempio, in ragione dei requirement Sfdr a livello di entity, tutte le compagnie analizzate hanno reso pubbliche le modalità con cui integrano i rischi di sostenibilità nelle proprie politiche di investimento (concentrate su strategia di “esclusioni” – 100% del panel – e di “engagement” – circa 85%).

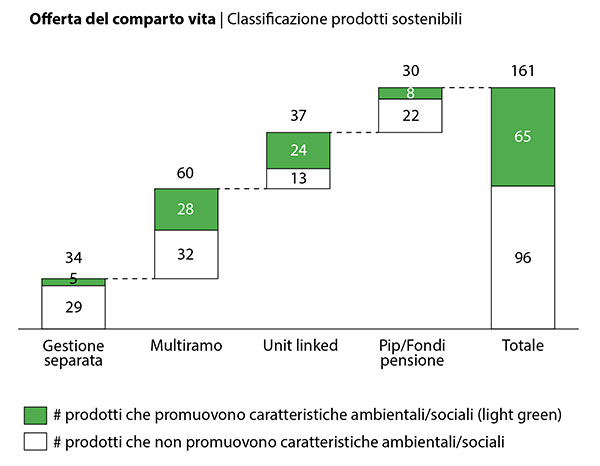

- Evoluzione delle logiche di offerta del comparto Vita (cfr. figura). In crescita la proposta di prodotti negli ultimi anni con politiche di investimento prevalentemente concentrate su indicatori legati a caratteristiche “ambientali”, anche in considerazione degli attuali Taxonomy regulation declinati al momento su obiettivi climatici (in fase di studio il focus su obiettivi sociali). Riconoscibile e confrontabile, grazie ai template di disclosure resi disponibili dal Regolatore, l’offerta sostenibile è attualmente prevalentemente orientata verso prodotti che “promuovono” caratteristiche Esg: il 90% circa delle compagnie analizzate presentano almeno un prodotto in questa categoria, oltre il 40% dei più di 160 prodotti analizzati risulta classificato come “light green” (art. 8 Sfdr) con una rappresentatività maggiore nell’offerta multiramo (circa il 50%) e unit-linked (circa il 65%). Ancora marginale l’offerta di prodotti “dark green” (art. 9 Sfdr) che hanno come “obiettivo” investimenti sostenibili.

- Evoluzione delle logiche di offerta del comparto Danni. Pur in assenza di un framework di valutazione condiviso, è possibile identificare alcune evidenti prime caratterizzazioni dell’offerta. Guardando in particolare alla sola offerta retail, larga diffusione hanno le soluzioni dedicate a logiche di edilizia sostenibile (ad esempio, circa l’85% del panel offre coperture per gli impianti di energie alternative, circa il 40% per immobili in bio-edilizia) così come quelle a favore della mobilità sostenibile (circa il 40% con garanzie e/o prodotti dedicati alle auto elettriche). Anche nella categoria salute e benessere, si registra una presenza diffusa (circa 90% del panel con almeno un prodotto a catalogo) di soluzioni che favoriscono e incentivano uno stile di vita responsabile e salutare (ad esempio check up gratuiti, programmi di prevenzione, sconti in base alla certificazione dei parametri di buona salute).

- Allineamento dei modelli organizzativi e governance. La crescente attenzione verso i criteri e le logiche Esg trova infine riscontro anche nei meccanismi di governo e nuovi presidi organizzativi di compagnia. Sempre più operatori stanno infatti istituendo una funzione aziendale a diretto riporto dell’alta direzione e dedicata alla gestione e promozione della sostenibilità. Più del 70% ha inoltre integrato il sistema di remunerazione del management con indici quantitativi legati al raggiungimento di obiettivi Esg (ad esempio l’esposizione AuM su prodotti green, l’impulso verso la diversity e l’inclusion).

SINTESI E PROSPETTIVE FUTURE

Le evidenze indicano sicuramente che il percorso di transizione del settore è avviato, se pur a oggi prevalentemente tracciato da guideline regolamentari. Ancora molto resta da fare, per un settore che rappresenta una porzione importante dell’economia nazionale e per la collettività in generale. In particolare, rispetto a due principali direttrici di sviluppo:

• perseverare nell’innovazione delle logiche di offerta e dei modelli di consulenza assicurativa, per rispondere alle nuove esigenze e colmare il gap di protezione oggi ancora esistente, specialmente sui grandi rischi legati ai cambiamenti climatici;

• investire nell’ulteriore sviluppo e promozione di una cultura estesa della sostenibilità, attraverso iniziative orientate ai clienti in primis, ma anche a tutti gli altri stakeholder di compagnia, interni ed esterni (ad esempio il ripensamento di processi e modalità operative della filiera assicurativa in logica sostenibile).

© RIPRODUZIONE RISERVATA

👥

.jpg?1778060321)