RISULTATI BUONI MA SERVE RAFFORZARE LA PROPOSITION

L’indagine annuale di Mbs Consulting registra un buon livello di soddisfazione complessiva degli agenti, motivato da economics positivi e rapporti costruttivi con le compagnie. La focalizzazione è sulla qualità nella fase di offerta, con la richiesta di migliorare il pricing, il livello di personalizzazione e di orientare l’AI in questa direzione. Vanno invece affinate le strategie per lo sviluppo del business

05/03/2026

In un contesto favorevole sul fronte della raccolta da alcuni anni, le agenzie si trovano oggi a confrontarsi con uno scenario in forte trasformazione e caratterizzato da nuove complessità: evoluzione del quadro normativo, maggiore articolazione della domanda, innovazione tecnologica, oltre a una competizione che rimane strutturalmente elevata.

L’edizione 2025 dell’indagine Il cambiamento dell’intermediazione assicurativa e il punto di vista degli agenti svolta da Innovation Team, unità di research&analytics di Mbs Consulting (Gruppo Cerved), fotografa e approfondisce gli elementi che caratterizzano questo contesto raccogliendo la voce degli intermediari. L’indagine ha registrato anche quest’anno una partecipazione elevata, con oltre 3.300 agenti appartenenti a tutti i principali marchi del mercato, equivalenti a più di un terzo delle agenzie attive in Italia.

ALLA RICERCA DI UN EQUILIBRIO DI PORTAFOGLIO

Nel 2025 prosegue la crescita sostenuta del mercato danni iniziata nel 2021. Al terzo trimestre dell’anno, la raccolta complessiva danni (fonte Ania) registra un incremento del 6,4% rispetto al terzo trimestre 2024. Contribuiscono alla crescita sia il comparto non auto (+7,1%), sia il motor (+5,4%), con impatto positivo della crescita della raccolta Cvt (+10,0%).

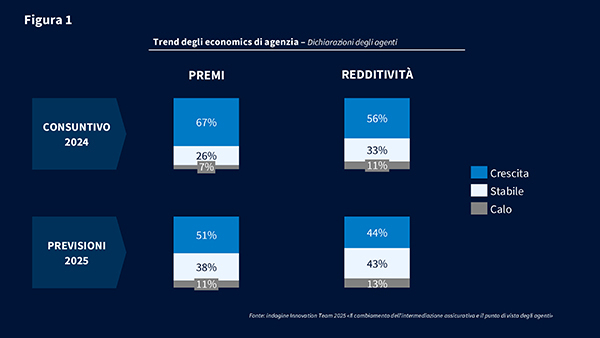

Il canale agenziale, che continua a presidiare circa il 70% del mercato danni, beneficia di questo contesto favorevole con ricadute positive sugli economics di agenzia. Secondo quanto dichiarato dagli agenti, il 2024 è stato un anno positivo: il 67% delle agenzie ha visto una crescita della raccolta premi, mentre solo il 7% ha registrato una flessione. Le previsioni di chiusura per il 2025 restano positive, seppure più prudenti: il 51% delle agenzie si attende un ulteriore aumento dei premi, a fronte di un 38% che prevede stabilità e di un 11% che ipotizza una riduzione (figura 1).

Guardando alle linee di business che maggiormente contribuiscono allo sviluppo delle agenzie, l’Auto continua a giocare un ruolo rilevante (è infatti citata come una delle aree di crescita dal 45,6% delle agenzie con premi in aumento), ma emerge con forza anche il contributo delle linee casa (41,8%) e imprese e professionisti (35,5%); dati che suggeriscono un progressivo riequilibrio nel mix di portafoglio delle agenzie, negli anni passati spesso fortemente sbilanciato sull’auto.

CAT NAT, POTENZIALE POCO VALORIZZATO

Nel 2025, uno dei principali elementi di discontinuità è rappresentato dall’introduzione dell’obbligo assicurativo contro i rischi catastrofali per le imprese. A questo tema la nostra indagine ha dedicato un approfondimento specifico, volto a raccogliere il punto di vista degli agenti.

Nonostante il rinvio al 31 marzo 2026 per micro e piccole imprese e per alcuni settori specifici, l’entrata in vigore dell’obbligo per le medie e grandi imprese ha già prodotto effetti tangibili sull’operatività delle agenzie. Sette agenti su dieci dichiarano un aumento delle richieste di informazioni da parte dei clienti e oltre la metà degli intermediari intravedono nell’occasione di contatto con i clienti l’opportunità di rivedere e ampliare le coperture in essere, non relegando l’appuntamento commerciale al solo adempimento normativo.

Tuttavia, a novembre 2025 solo un’agenzia su due risultava essersi già attivata con iniziative commerciali dedicate, mentre il 35% non prevedeva di svilupparne in futuro. Un dato che segnala come il potenziale del nuovo obbligo non sia ancora stato pienamente intercettato.

Nel complesso, gli agenti esprimono una buona soddisfazione per la proposition delle compagnie su questo ambito, pur evidenziando alcune criticità sul fronte del pricing, peraltro fisiologiche in ragione della forte eterogeneità dei rischi e delle specificità territoriali.

PLURIMANDATO E COLLABORAZIONI, PIÙ TATTICA CHE SVILUPPO

Dopo anni di riduzione numerica, il canale agenziale sembra avvicinarsi a un nuovo equilibrio. Il numero di agenzie attive continua a diminuire, ma il fenomeno appare sempre più selettivo. A fine 2025 le agenzie attive sul mercato italiano risultavano 9.582, rispetto alle 10.112 di dicembre 2023 (fonte Innovation Team – Mbs Consulting su dati Rui-Ivass). La riduzione riguarda prevalentemente le reti di maggiori dimensioni e contribuisce alla formazione di strutture mediamente più solide, in un contesto di raccolta in crescita.

Rimane sostanzialmente stabile la diffusione del plurimandato: quello di primo livello, che riguarda le agenzie con più di un mandato generalista di compagnie appartenenti a gruppi differenti, si attesta intorno al 25%, mentre il plurimandato di secondo livello (agenzie che condividono almeno un collaboratore con altre realtà) coinvolge il 69,2% delle agenzie.

Accanto al plurimandato cresce il ricorso alle collaborazioni, rilevato attraverso le dichiarazioni degli agenti. Il 59% delle agenzie dichiara di averne almeno una in essere, in aumento rispetto al 48% del 2024. Le collaborazioni più diffuse e in crescita sono quelle con altri agenti (36%) e con broker tradizionali (31%), mentre restano stabili i rapporti con broker grossisti (12%). D’altra parte, a fronte di una diffusione crescente, dal punto di vista degli agenti le collaborazioni orizzontali restano perlopiù uno strumento tattico, utilizzato per presidiare ambiti non coperti dalla mandante principale o per evitare la perdita di clienti, più che una leva strutturale di sviluppo commerciale.

Si osserva infine una progressiva diffusione dei rapporti con le Mga, che coinvolgono circa il 4% degli agenti e una quota crescente di subagenti, a testimonianza di un ecosistema distributivo sempre più articolato.

LA SODDISFAZIONE PER LE COMPAGNIE

Come di consueto, la nostra indagine analizza il livello di soddisfazione degli agenti nei confronti delle compagnie con cui collaborano, sulla base di oltre cento fattori legati a sistemi, processi, supporti e prodotti.

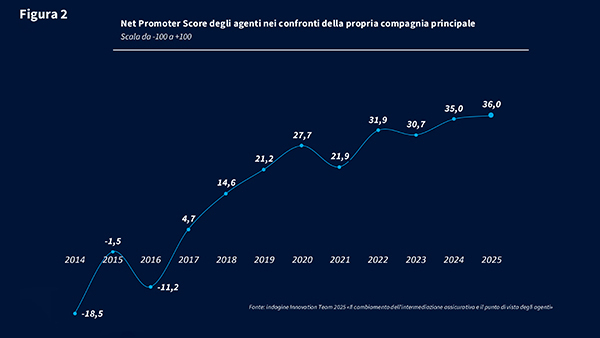

La lettura della soddisfazione degli intermediari trova sintesi nel net promoter score (Nps), l’indice che misura la propensione degli agenti a raccomandare la propria compagnia ai colleghi. Nel 2025 il Nps degli agenti raggiunge quota 36, in crescita di un punto rispetto all’anno precedente e in aumento continuo dal 2022 (figura 2). Un risultato che conferma il momento positivo nella relazione tra compagnie e reti, anche grazie all’andamento favorevole del mercato danni.

Di particolare interesse è però il confronto con il net promoter score restituito dai clienti retail, rilevato da Innovation Team attraverso un monitoraggio continuativo su un campione totale di circa 3.000 individui. In questo caso il trend è opposto: il punteggio scende infatti dai 28 punti del 2022 ai 12,2 del 2025. Una dinamica che segnala un certo divario tra la percezione degli intermediari e quella dei clienti, probabilmente influenzata da aumenti tariffari, aspettative di servizio più elevate e da una maggiore sensibilità ai temi di prezzo e semplicità.

PRIORITARIO MIGLIORARE AUTO E NON AUTO

L’indagine rileva inoltre le esigenze degli agenti, chiamati a indicare le leve prioritarie sulle quali le compagnie dovrebbero focalizzarsi maggiormente per migliorare l’offerta rivolta a loro.

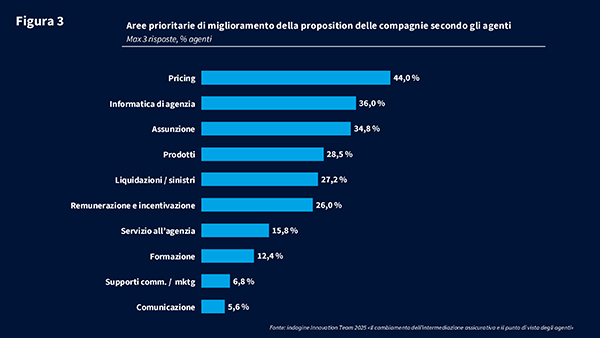

Accanto a un giudizio complessivamente positivo sul supporto alle reti (in particolare su servizio, formazione e iniziative commerciali) emergono alcune aree strutturali di attenzione sulle quali si concentrano stabilmente le priorità e le aspettative degli agenti: pricing, informatica, assunzione, i prodotti e la gestione dei sinistri (figura 3).

Il pricing, sia auto sia non auto, resta l’area di maggiore insoddisfazione: il 44% degli agenti lo indica come priorità di intervento, richiamando temi di competitività e flessibilità in un contesto di elevata pressione concorrenziale.

Segue l’assunzione, area storicamente segnalata come critica, con richieste di maggiore autonomia, sia per le linee imprese e professionisti sia per il mondo retail, e di un dialogo più fluido con gli uffici, in termini di tempestività e coerenza delle risposte.

L’informatica è indicata come area di attenzione da un agente su tre, soprattutto per quanto riguarda l’efficienza e la semplicità d’uso degli applicativi di emissione, elementi con impatto quotidiano sull’operatività di tutta l’agenzia.

In ambito prodotti, gli agenti richiedono interventi in particolare sull’offerta non auto. Cruciali l’ampiezza della gamma e la possibilità di personalizzare i prodotti a catalogo, in modo da rispondere puntualmente alle esigenze di protezione emerse durante l’analisi dei bisogni e la consulenza sia dai clienti retail sia dal mondo imprese e professionisti.

Infine, la gestione dei sinistri continua a rappresentare un nodo centrale nella relazione compagnia–agente–cliente, con particolare attenzione alle tempistiche di gestione e liquidazione e alla qualità della comunicazione con i referenti lungo l’intero ciclo di vita del sinistro.

L’AI È PIÙ UTILE IN SOSTEGNO ALLA PROPOSTA

Nell’indagine di quest’anno abbiamo effettuato una prima ricognizione sul tema dell’intelligenza artificiale, analizzando il livello di utilizzo attuale nelle agenzie e le prospettive future.

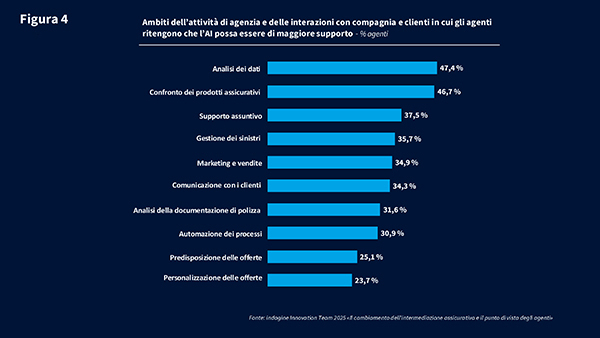

A oggi l’utilizzo dell’AI in agenzia è ancora limitato: l’uso frequente riguarda circa il 30% degli agenti, mentre il 42% dichiara di non averne mai fatto uso. Gli impieghi attuali sono prevalentemente generalisti, come il supporto nella ricerca di informazioni o nella redazione di testi.

Emergono però anche primi utilizzi più evoluti, ad esempio per confrontare prodotti assicurativi o comparare le polizze, ambito che quasi un agente su due indica come quello a maggiore potenziale per il futuro, insieme alla profilazione dei clienti e all’analisi dei dati di portafoglio. Un interesse, seppur più contenuto, riguarda anche l’automatizzazione e lo snellimento dei processi assuntivi e di gestione dei sinistri (figura 4).

Nel complesso, gli agenti vedono nell’intelligenza artificiale soprattutto uno strumento di supporto commerciale e decisionale, più che di mero efficientamento dei processi. Ambiti che, pur presentando un forte potenziale, richiedono cautela e la capacità di governare con attenzione perimetri e modalità di utilizzo, sia per evitare risultati fuorvianti sia per tutelare la gestione dei dati personali. Non a caso, un agente su due considera molto importante, se non fondamentale, ricevere formazione dedicata su questi strumenti.

SI CRESCE CON UN APPROCCIO IMPRENDITORIALE

In sintesi, i risultati dell’indagine restituiscono l’immagine di un canale agenziale complessivamente solido, inserito in un mercato in crescita e sostenuto da una relazione con le compagnie che, pur con margini di miglioramento, si conferma positiva e in miglioramento. Allo stesso tempo, emergono con chiarezza le sfide che attendono le agenzie nei prossimi anni: la capacità di intercettare nuove opportunità di business, di rispondere a clienti sempre più smart ed esigenti e di integrare in modo consapevole innovazioni tecnologiche e nuovi modelli operativi.

Le opportunità non mancano, ma richiedono capacità di lettura e adattamento, specializzazione e un’evoluzione del modello operativo, per evitare che la crescita rimanga legata esclusivamente a fattori esogeni. In questo scenario, la differenza non sarà dettata solo dall’andamento del mercato, ma dalla capacità delle agenzie di tradurre complessità normative, innovazione tecnologica e nuovi bisogni dei clienti in valore concreto. La capacità delle compagnie di supportare questo percorso resta centrale per accompagnare il canale in una crescita che non sia solo quantitativa, ma sempre più sostenibile e di qualità.

© RIPRODUZIONE RISERVATA

proposition,

👥