ASSIMOCO RITORNA ALLA REDDITIVITÀ

Rigore tecnico e interventi radicali sulla struttura delle agenzie. Ma anche capacità di coniugare il taglio dei costi con un disegno per il futuro, basato sullo sviluppo organizzativo e commerciale. Per Ruggero Frecchiami, direttore generale di Assimoco, la profittabilità, nell’Italia delle grandi operazioni di concentrazione, è diventata una realtà che arriva dalla qualità dei servizi e dalla conoscenza del territorio

31/07/2013

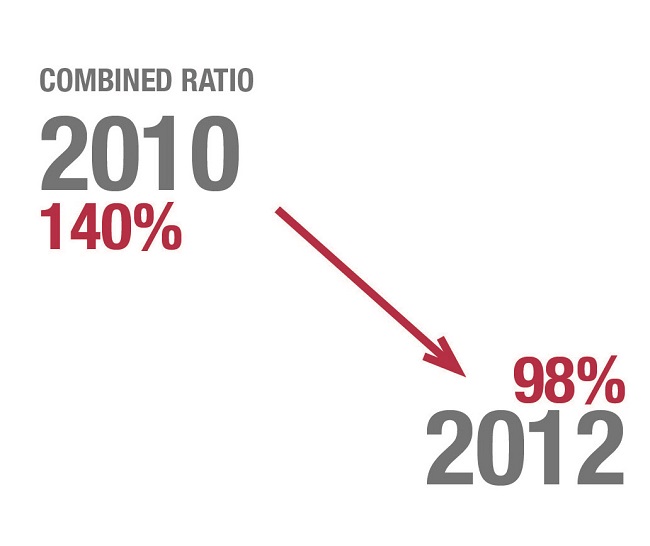

Dopo anni di assiduo lavoro, che hanno visto la compagnia impegnata in una profonda azione di risanamento, Assimoco ha concluso la fase di rivisitazione dei modelli strategici e organizzativi ed è tornata alla redditività. A gestire un’operazione complessa, che aveva come obiettivo il radicale ripensamento di una compagnia caratterizzata da conti in perdita e da un combined ratio al 140%, era stato chiamato, a inizio 2011, Ruggero Frecchiami. Proveniente da Axa Assicurazioni, dove aveva precedentemente ricoperto la carica di vice direttore generale, nonché di responsabile della direzione tecnica e servizio al cliente, Frecchiami aveva assunto la carica di direttore generale di Assimoco e, dopo aver costruito in breve tempo un nuovo management, ha oggi, dopo pochi anni, cambiato volto alla compagnia.

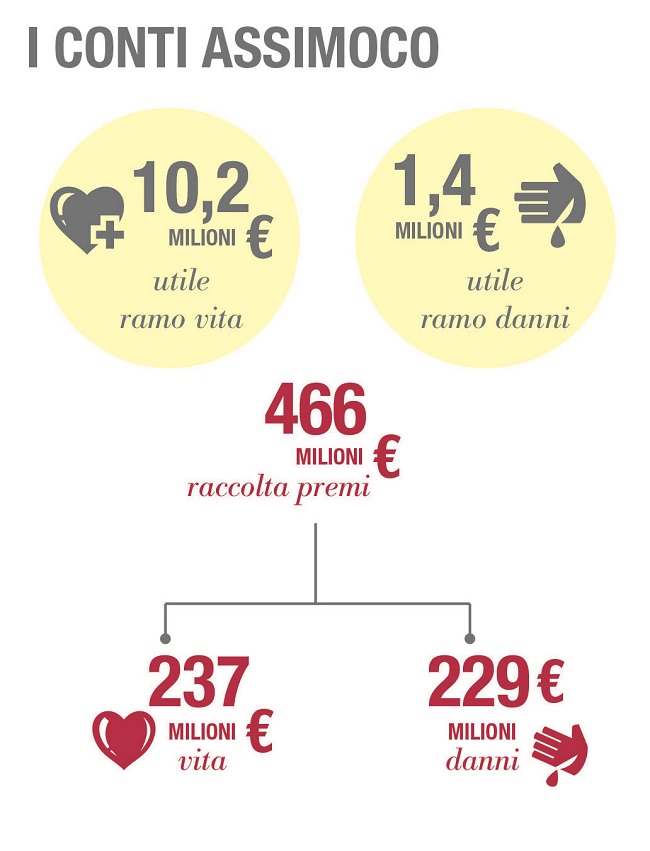

Con un combined ratio sceso al 98%, la compagnia registra un utile di 10,2 milioni di euro nel ramo vita e 1,4 milioni nel ramo danni, mentre la raccolta premi si attesta a 466 milioni, di cui 237 milioni di euro per il ramo vita e 229 milioni per il ramo danni.

E così, mentre il mercato assicurativo italiano è coinvolto nelle tante iniziative di integrazione di reti agenziali e conseguente riassetto organizzativo, una realtà come Assimoco, che basa la sua attività su importanti partnership con il mondo bancario, il mondo delle banche di credito cooperativo, e su una rete di agenti plurimandatari, è in grado di dimostrare che anche per le compagnie non appartenenti a grandi colossi assicurativi è possibile, nel nostro Paese, rendersi competitive e vantare solidità e redditività. Certo, alle spalle di Assimoco c’è un importante azionista tedesco come R+V, espressione del movimento cooperativo tedesco, dal quale è possibile, come vedremo, trarre i vantaggi di tutte le possibili sinergie.

D’altro canto, però, Assimoco deve tenere conto delle specificità del mercato italiano, delle caratteristiche delle singole bcc e delle esigenze della rete agenziale.

TAGLIARE I COSTI PROGETTANDO IL FUTURO

In questo contesto, e in uno scenario economico faticoso per tutte le compagnie, le strategie adottate negli ultimi due anni da Frecchiami hanno dato i risultati attesi. “I nostri obiettivi – spiega – sono stati raggiunti attraverso leve di natura tecnica con alcuni interventi sulla struttura delle agenzie (e proprio per questo motivo è stato indispensabile chiudere alcune realtà), e attraverso il taglio di business non core.

A queste operazioni, non certo facili, sono state inoltre affiancate politiche di revisione dei prodotti, del portafoglio e del sistema di sconti”. Le strategie del passato, che avevano messo in difficoltà la compagnia, erano incentrate, secondo quanto riferisce Frecchiami, sulle convenzioni e su prezzi troppo aggressivi: una combinazione che nel tempo ha finito per erodere i margini, richiedendo successivamente importanti interventi sui costi. “Ciò che è risultato vincente – sottolinea Frecchiami – è stata la capacità di agire contemporaneamente su due fronti: da un lato ci siamo concentrati su tagli e ‘azioni di pulizia’, dall’altro siamo stati contemporaneamente in grado di non perdere di vista il futuro e di disegnare strategie di più ampio respiro che potessero aiutarci a tornare alla competitività oltre che alla redditività”. Il risanamento e il riassetto strategico sono stati agevolati, come evidenzia Frecchiami, dal contributo che tutto il nuovo management è stato in grado ed è in grado di apportare nei vari ambiti di competenza, dai sinistri al marketing, dall’area commerciale a quella tecnica.

BANCHE DI CREDITO COOPERATIVO, UN VANTAGGIO COMPETITIVO

Le bcc rappresentano nel nostro Paese l’espressione di valori come la conoscenza del territorio, la vicinanza ai problemi delle imprese, la fiducia da parte del cliente. Ma sono anche l’espressione di realtà eterogenee, con innumerevoli esigenze, tutte diverse tra loro a seconda delle zone territoriali. La partnership tra Assimoco e le 400 bcc e casse rurali tiene conto di questa eterogeneità attraverso la formulazione di prodotti e servizi studiati ad hoc. “Al momento – racconta Frecchiami – stiamo studiando con alcune realtà un servizio di check up che, attraverso una valutazione basata sulla dimensione, sui modelli organizzativi e sui processi adottati, punta a fornire uno studio personalizzato dei correttivi che possono essere introdotti in funzione di precisi obiettivi di business, per migliorare l’efficienza dello sportello e la distribuzione del prodotto assicurativo”.

Questo significa fornire un servizio mirato, fatto di formazione, marketing, consulenza legale, supporto informatico, integrazione con il sistema della banca.

Per le banche più piccole la compagnia sta predisponendo una linea di offerta più semplice, studiata direttamente per i collocatori della filiale meno esperti nelle materie assicurative.

La relazione con le banche passa attraverso la possibilità di estendere il concetto di home banking anche all’offerta assicurativa, diffondendo presso le filiali una serie di servizi di home insurance. Già nel corso del 2011 Assimoco ha proposto al partner bancario l’utilizzo della piattaforma miaAssimoco, che consente a tutti i clienti della banca di ricevere preventivi e di acquistare la polizza on line.

“Attraverso quanto imparato attraverso l’esperienza della piattaforma miaAssimoco – rivela Frecchiami – stiamo lanciando AutoSicura, un nuovo prodotto Auto, sottoscrivibile esclusivamente presso gli sportelli bancari delle bcc e delle casse rurali, che si compone di quattro pacchetti con diverse garanzie a seconda delle esigenze del cliente e con possibilità di rateizzare il premio. Si tratta di una polizza innovativa perché di estrema semplicità per chi la vende: innanzitutto la polizza prevede la richiesta al cliente di pochissime informazioni, grazie all’integrazione con le banche dati, con due o tre domande il collocatore è in grado di proporre al cliente ben quattro preventivi, minimizzando i tempi di trattativa, inoltre prevede l’effetto differito: non occorre cioè aspettare che il cliente abbia la polizza in scadenza ma è possibile concordare con lui le condizioni e il prezzo, prevedendone il pagamento solo al momento reale della scadenza. Il quel momento, se il cliente decide di non pagare, non vi sarà alcuna penale e il contratto a suo tempo stipulato verrà automaticamente annullato”. Per il cliente inoltre la polizza fa il pieno di sicurezza: i servizi di assistenza e gestione del sinistro vengono garantiti rispettivamente attraverso il supporto di una centrale operativa attiva 24 ore su 24 e attraverso l’attività dell’area sinistri della compagnia.

LE OPPORTUNITÀ PER LA RETE AGENZIALE

Grazie alla straordinaria collaborazione degli agenti, come rileva Frecchiami, la fase di risanamento è superata e oggi possono partire i progetti concreti per lo sviluppo della rete. “Per le agenzie – evidenzia Frecchiami – puntiamo a costruire un nuovo sistema di partnership, tenendo conto di tutti gli aspetti di natura commerciale e tecnica, attraverso interventi mirati di tutorship in aree specifiche di business, con un supporto alla valorizzazione dell’immagine dell’agente sul suo territorio e verso i suoi clienti, e con programmi di professionalizzazione per l’agente”. Oggi Assimoco può contare su 86 agenzie plurimandatarie di cui 30 Agenzie di Cooperazione, ovvero agenzie che hanno un legame molto forte con il mondo di riferimento cooperativo, e quindi con le Unioni Provinciali di Confcooperative.

La relazione con Confcooperative, (azionista di Assimoco) e in particolare con le Unioni Provinciali di Confcooperative sul territorio, consente infatti di mettere a disposizione degli agenti un bacino di oltre 20 mila imprese cooperative e oltre tre milioni di soci: grazie alla collaborazione con le unioni provinciali, che offrono una ampia gamma di servizi di rappresentanza, assistenza e tutela alle imprese cooperative, e grazie alla conoscenza dei loro soci, è possibile agire su una serie di sinergie esclusive, su cui altri agenti non possono contare. “Tale possibilità rappresenta un vantaggio competitivo importante – conclude Frecchiami – che contraddistingue le opportunità che siamo in grado di offrire alla nostra rete. La nostra filosofia, che applichiamo ai canali distributivi con cui collaboriamo, affonda le sue radici nella nostra origine cooperativa: il centro della nostra attività rimane la persona. Proprio con la persona intendiamo condividere, all’insegna dell’ascolto e del dialogo, il modo di interpretare il mercato, le esperienze, la capacità di formulare e distribuire il prodotto assicurativo”.

Con un combined ratio sceso al 98%, la compagnia registra un utile di 10,2 milioni di euro nel ramo vita e 1,4 milioni nel ramo danni, mentre la raccolta premi si attesta a 466 milioni, di cui 237 milioni di euro per il ramo vita e 229 milioni per il ramo danni.

E così, mentre il mercato assicurativo italiano è coinvolto nelle tante iniziative di integrazione di reti agenziali e conseguente riassetto organizzativo, una realtà come Assimoco, che basa la sua attività su importanti partnership con il mondo bancario, il mondo delle banche di credito cooperativo, e su una rete di agenti plurimandatari, è in grado di dimostrare che anche per le compagnie non appartenenti a grandi colossi assicurativi è possibile, nel nostro Paese, rendersi competitive e vantare solidità e redditività. Certo, alle spalle di Assimoco c’è un importante azionista tedesco come R+V, espressione del movimento cooperativo tedesco, dal quale è possibile, come vedremo, trarre i vantaggi di tutte le possibili sinergie.

D’altro canto, però, Assimoco deve tenere conto delle specificità del mercato italiano, delle caratteristiche delle singole bcc e delle esigenze della rete agenziale.

TAGLIARE I COSTI PROGETTANDO IL FUTURO

In questo contesto, e in uno scenario economico faticoso per tutte le compagnie, le strategie adottate negli ultimi due anni da Frecchiami hanno dato i risultati attesi. “I nostri obiettivi – spiega – sono stati raggiunti attraverso leve di natura tecnica con alcuni interventi sulla struttura delle agenzie (e proprio per questo motivo è stato indispensabile chiudere alcune realtà), e attraverso il taglio di business non core.

A queste operazioni, non certo facili, sono state inoltre affiancate politiche di revisione dei prodotti, del portafoglio e del sistema di sconti”. Le strategie del passato, che avevano messo in difficoltà la compagnia, erano incentrate, secondo quanto riferisce Frecchiami, sulle convenzioni e su prezzi troppo aggressivi: una combinazione che nel tempo ha finito per erodere i margini, richiedendo successivamente importanti interventi sui costi. “Ciò che è risultato vincente – sottolinea Frecchiami – è stata la capacità di agire contemporaneamente su due fronti: da un lato ci siamo concentrati su tagli e ‘azioni di pulizia’, dall’altro siamo stati contemporaneamente in grado di non perdere di vista il futuro e di disegnare strategie di più ampio respiro che potessero aiutarci a tornare alla competitività oltre che alla redditività”. Il risanamento e il riassetto strategico sono stati agevolati, come evidenzia Frecchiami, dal contributo che tutto il nuovo management è stato in grado ed è in grado di apportare nei vari ambiti di competenza, dai sinistri al marketing, dall’area commerciale a quella tecnica.

Le bcc rappresentano nel nostro Paese l’espressione di valori come la conoscenza del territorio, la vicinanza ai problemi delle imprese, la fiducia da parte del cliente. Ma sono anche l’espressione di realtà eterogenee, con innumerevoli esigenze, tutte diverse tra loro a seconda delle zone territoriali. La partnership tra Assimoco e le 400 bcc e casse rurali tiene conto di questa eterogeneità attraverso la formulazione di prodotti e servizi studiati ad hoc. “Al momento – racconta Frecchiami – stiamo studiando con alcune realtà un servizio di check up che, attraverso una valutazione basata sulla dimensione, sui modelli organizzativi e sui processi adottati, punta a fornire uno studio personalizzato dei correttivi che possono essere introdotti in funzione di precisi obiettivi di business, per migliorare l’efficienza dello sportello e la distribuzione del prodotto assicurativo”.

Questo significa fornire un servizio mirato, fatto di formazione, marketing, consulenza legale, supporto informatico, integrazione con il sistema della banca.

Per le banche più piccole la compagnia sta predisponendo una linea di offerta più semplice, studiata direttamente per i collocatori della filiale meno esperti nelle materie assicurative.

La relazione con le banche passa attraverso la possibilità di estendere il concetto di home banking anche all’offerta assicurativa, diffondendo presso le filiali una serie di servizi di home insurance. Già nel corso del 2011 Assimoco ha proposto al partner bancario l’utilizzo della piattaforma miaAssimoco, che consente a tutti i clienti della banca di ricevere preventivi e di acquistare la polizza on line.

“Attraverso quanto imparato attraverso l’esperienza della piattaforma miaAssimoco – rivela Frecchiami – stiamo lanciando AutoSicura, un nuovo prodotto Auto, sottoscrivibile esclusivamente presso gli sportelli bancari delle bcc e delle casse rurali, che si compone di quattro pacchetti con diverse garanzie a seconda delle esigenze del cliente e con possibilità di rateizzare il premio. Si tratta di una polizza innovativa perché di estrema semplicità per chi la vende: innanzitutto la polizza prevede la richiesta al cliente di pochissime informazioni, grazie all’integrazione con le banche dati, con due o tre domande il collocatore è in grado di proporre al cliente ben quattro preventivi, minimizzando i tempi di trattativa, inoltre prevede l’effetto differito: non occorre cioè aspettare che il cliente abbia la polizza in scadenza ma è possibile concordare con lui le condizioni e il prezzo, prevedendone il pagamento solo al momento reale della scadenza. Il quel momento, se il cliente decide di non pagare, non vi sarà alcuna penale e il contratto a suo tempo stipulato verrà automaticamente annullato”. Per il cliente inoltre la polizza fa il pieno di sicurezza: i servizi di assistenza e gestione del sinistro vengono garantiti rispettivamente attraverso il supporto di una centrale operativa attiva 24 ore su 24 e attraverso l’attività dell’area sinistri della compagnia.

LE OPPORTUNITÀ PER LA RETE AGENZIALE

Grazie alla straordinaria collaborazione degli agenti, come rileva Frecchiami, la fase di risanamento è superata e oggi possono partire i progetti concreti per lo sviluppo della rete. “Per le agenzie – evidenzia Frecchiami – puntiamo a costruire un nuovo sistema di partnership, tenendo conto di tutti gli aspetti di natura commerciale e tecnica, attraverso interventi mirati di tutorship in aree specifiche di business, con un supporto alla valorizzazione dell’immagine dell’agente sul suo territorio e verso i suoi clienti, e con programmi di professionalizzazione per l’agente”. Oggi Assimoco può contare su 86 agenzie plurimandatarie di cui 30 Agenzie di Cooperazione, ovvero agenzie che hanno un legame molto forte con il mondo di riferimento cooperativo, e quindi con le Unioni Provinciali di Confcooperative.

La relazione con Confcooperative, (azionista di Assimoco) e in particolare con le Unioni Provinciali di Confcooperative sul territorio, consente infatti di mettere a disposizione degli agenti un bacino di oltre 20 mila imprese cooperative e oltre tre milioni di soci: grazie alla collaborazione con le unioni provinciali, che offrono una ampia gamma di servizi di rappresentanza, assistenza e tutela alle imprese cooperative, e grazie alla conoscenza dei loro soci, è possibile agire su una serie di sinergie esclusive, su cui altri agenti non possono contare. “Tale possibilità rappresenta un vantaggio competitivo importante – conclude Frecchiami – che contraddistingue le opportunità che siamo in grado di offrire alla nostra rete. La nostra filosofia, che applichiamo ai canali distributivi con cui collaboriamo, affonda le sue radici nella nostra origine cooperativa: il centro della nostra attività rimane la persona. Proprio con la persona intendiamo condividere, all’insegna dell’ascolto e del dialogo, il modo di interpretare il mercato, le esperienze, la capacità di formulare e distribuire il prodotto assicurativo”.

IL VALORE DELL’AZIONISTA TEDESCO

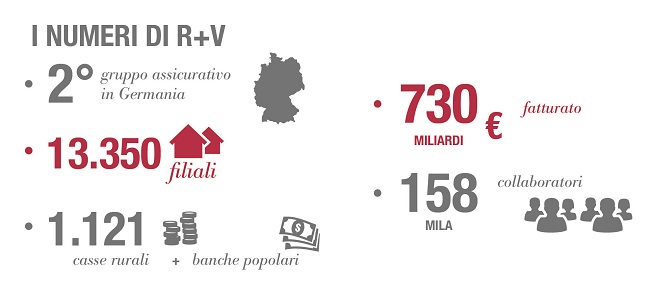

Azionista di Assimoco, R+V Allgemeine Versicherung è la seconda banca tedesca, espressione del movimento cooperativo, e rappresenta per la compagnia una fonte di sinergie e di competenze specifiche che possono essere valorizzate sul mercato italiano. Le attività di carattere commerciale, il know kow tecnologico e l’esperienza nell’area sinistri sono tutte attività da cui Assimoco ha potuto trarre vantaggio competitivo per introdurre anche nel nostro Paese esperienze utili allo sviluppo del business o all’efficienza dei processi e dei modelli organizzativi. “Nel nostro Paese lo scenario di mercato – dichiara Ruggero Frecchiami, direttore generale di Assimoco – sta radicalmente cambiando, con forti impatti anche sul modello distributivo e sul ruolo dei singoli canali. Oggi è fondamentale riuscire ad adattarsi con facilità ai cambiamenti e dare una risposta efficace non solo alle spinte di carattere normativo ma anche all’evoluzione dei comportamenti della clientela e del mutato modello d’acquisto. Anche mondo bancario e reti agenziali devono tener conto di questa necessità e seguire con flessibilità questa evoluzione, ripensando le tradizionali modalità di approccio al mercato. Le competenze del nostro azionista tedesco ci supportano in questo passaggio e contribuiscono a renderci più competitivi anche in un mercato assicurativo caratterizzato da concentrazioni di gruppi assicurativi”.

© RIPRODUZIONE RISERVATA

.jpg?1778234332)