IL BRAND COME VALORE CONDIVISO

Quando l'intero sistema agenziale del nostro paese risulta oppresso da costi gestionali e amministrativi, Vittoria Assicurazioni trasforma, attraverso l'attività di una società dedicata all'erogazione di servizi, il simbolo del marchio in sostegno concreto alla propria rete. Cesare Caldarelli, direttore generale della compagnia, analizza i fattori, non solo economici, che si traducono in unità con gli agenti

30/04/2013

Gli agenti non sono alla ricerca incontrollata delle provvigioni più alte ma sentono il bisogno di muoversi in un ambiente condiviso, in cui riconoscere, con la compagnia e con i colleghi, strategie, obiettivi e aspirazioni comuni.

È questa una costante che, secondo Vittoria Assicurazioni, ha distinto l’attività della compagnia negli anni, inquadrandone i progetti e i risultati in un contesto in cui tradizione e innovazione si uniscono sulla base di una solida e continuativa relazione con la rete agenziale.

Quanto il brand possa essere simbolo di valore per gli agenti è dimostrato, negli intenti di Vittoria Assicurazioni, proprio in questi momenti di crisi, quando l’intero sistema agenziale del nostro Paese risulta, ormai da tempo, oppresso da costi gestionali e amministrativi. In queste difficoltà le agenzie di assicurazioni italiane, come evidenziano le tante ricerche realizzate in proposito, sono a rischio sopravvivenza: un problema che non può non coinvolgere una compagnia come Vittoria Assicurazioni, che da sempre ha fatto del canale agenziale un patrimonio prezioso.

Lo conferma Cesare Caldarelli, direttore generale della compagnia, che in questa intervista spiega lo spirito di un progetto iniziato già tre anni fa, e che dal 2013 entra nel vivo con la previsione di consistenti investimenti per strutturare un consorzio capace di supportare da vicino la rete, oggi composta da oltre 400 agenzie.

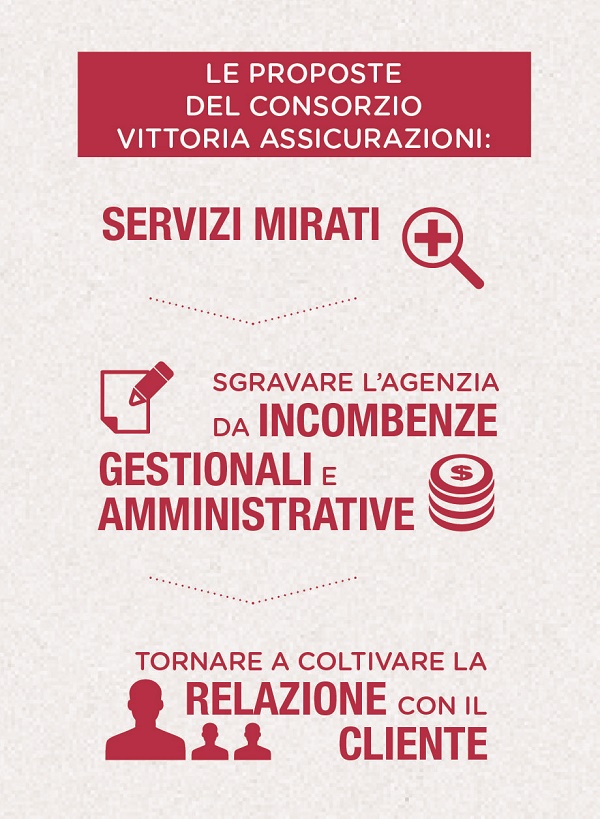

“Le agenzie di assicurazioni si sono ritrovate ad affogare, mese dopo mese, in costi amministrativi e gestionali che rischiano di minarne non solo l’operatività, e quindi la relazione con il cliente, ma anche la sopravvivenza. All’origine, quando furono varati i sistemi provvigionali con le reti agenziali, il mercato si muoveva su dinamiche che ora non esistono più, ormai stravolte dalle difficoltà economiche e dal peso degli interventi legislativi. Questo trend rischia oggi, purtroppo, di divenire un fatto strutturale non più sostenibile: ecco perché Vittoria Assicurazioni ha provveduto a ricercare la soluzione attraverso la costituzione di uno specifico consorzio. Al momento vi aderisce solo una parte delle nostre agenzie, circa 100, ma è destinato a rivolgersi e a servire la totalità della rete”.

LA STRATIFICAZIONE DELLE AGENZIE

Il progetto di Vittoria Assicurazioni ha l’obiettivo di costituire una propria società strutturata, con sede attigua all’attuale base milanese della compagnia, i cui servizi saranno organizzati e gestiti sotto il controllo del personale interno all’azienda e in collaborazione con il gruppo agenti.

“Abbiamo realizzato un importante lavoro di analisi delle attività operative delle agenzie e dei relativi costi dal punto di vista gestionale e amministrativo. Attraverso un campione di 20 agenzie, che rappresentano le diverse tipologie di punti vendita della nostra rete, siamo in grado di comprendere più da vicino quanto costano le singole attività (gestione della polizza, quietanzamento e gestione sinistri, per esempio) e in che modo queste possono divenire più convenienti sfruttando economie di scala”.

Tale attenta valutazione si è tradotta in una serie di servizi, mirati e articolati, che possono essere acquistati dagli agenti a prezzi inferiori rispetto a quelli che normalmente sostengono per espletare le medesime attività e permettono a ciascuna agenzia di sgravarsi da inutili incombenze per tornare con più efficienza a coltivare, valorizzare e rendere proficua la relazione con il cliente. “È chiaro che le valutazioni vengono necessariamente svolte con una buona dose di personalizzazione, tenendo conto delle differenze territoriali e delle peculiarità della singola agenzia.

Gli step previsti sono diversi, dalla valutazione del personale storico delle agenzie agli obiettivi commerciali sostenibili, dalla riorganizzazione delle risorse alla possibilità di offrire in futuro le stesse opportunità operative anche alle subagenzie. Si tratta di un lavoro di razionalizzazione della rete che punta a una progressiva e totale adesione da parte degli agenti: ci saranno realtà che potranno seguirci in tre anni e ristrutturarsi, altri in sette. Ciò che però ci sentiamo di garantire fin da subito è che questi cambiamenti non richiederanno il sacrificio di persone e la necessità di procedere ad azioni di licenziamento”.

L’INUTILITÀ DELLE COLLABORAZIONI TRA INTERMEDIARI

“Laddove il brand racchiude, oltre all’accordo provvigionale tra compagnie e agenti, anche la storia, la filosofia comune e un ambiente aziendale condiviso, un provvedimento come la libera collaborazione tra intermediari riteniamo che non cambierà gli equilibri già consolidati e funzionanti”. Tale convinzione si spiega con il fatto che la collaborazione tra intermediari non rappresenta in realtà un nuovo modo di operare, ma una pratica già abbastanza comune e diffusa anche in passato nel sistema distributivo del nostro Paese.

“Le collaborazioni rimangono un falso problema. Noi siamo favorevoli a un rapporto alla francese perché siamo consapevoli di non essere in grado di soddisfare tutte le richieste degli agenti e non troviamo scandaloso che gli intermediari ricerchino altrove soluzioni che altrimenti non riuscirebbero a reperire con la propria mandante.

Se la compagnia non gradisce l’acquisizione di un rischio e non ne garantisce una copertura adeguata risulta naturale per gli agenti, come già accade, ricercare altri spazi per coprire un bisogno altrimenti insoddisfatto, tutelando così il proprio lavoro e la relazione con clientela”.

Per supportare la propria rete anche in queste occasioni, Vittoria Assicurazioni ha comunque provveduto a stringere una serie di accordi per poter coprire rischi generalmente difficili da gestire, come per esempio la responsabilità medica o l’Rc professionale. “Il provvedimento introdotto dal governo Monti pensiamo che non introdurrà pertanto nessuna evoluzione di rilievo nella distribuzione assicurativa per compagnie come la nostra. E poi diciamocelo chiaramente: per quale motivo, se un business dovesse risultare appetibile per un singolo agente, questi dovrebbe condividerlo con un collega concorrente, con il quale magari è da sempre in competizione sullo stesso territorio?”.

AGENTI LIBERI DI SCEGLIERE LA PROPRIA RAPPRESENTANZA

E così, mentre il sistema dell’intermediazione si interroga sulle opportunità di realizzare consorzi tra agenti che favoriscano le collaborazioni, Vittoria Assicurazioni investe direttamente in un consorzio di proprietà condivisa tra agenzie e compagnia. Ma al di là delle collaborazioni, sono altri i fronti su cui Vittoria Assicurazioni intende intervenire per creare, con opportuni investimenti, le necessarie condizioni per garantire stabilità, economie di scala, produttività e vantaggi alla rete. “Gli agenti che operano con il nostro marchio – sottolinea Caldarelli – sono soddisfatti delle iniziative descritte, della volontà di coinvolgere le agenzie nel consorzio e del dialogo che da sempre hanno con la compagnia”. Infatti l’adesione degli agenti Vittoria ad Anapa, (l’associazione di categoria nata recentemente e che vede la partecipazione nel consiglio direttivo del presidente del gruppo agenti Vittoria, Roberto Arena) è frutto di una libera e consapevole scelta da parte del singolo individuo. “Vittoria Assicurazioni non sostiene nessuna rappresentanza di categoria degli agenti: l’istituzione a cui fa riferimento è esclusivamente l’Ania. Gli agenti Vittoria, a parte una ventina che peraltro non hanno mai aderito ad alcun sindacato, hanno scelto di essere rappresentati da Anapa a seguito di un sereno confronto al loro interno e, come già detto, sulla base di una libera scelta che non ha nulla a che fare con la cooptazione, di cui si è molto parlato senza alcun fondamento”.

CENTRALITÀ DELLA RETE COME OBIETTIVO PRIMARIOCon un utile netto di gruppo di 49,3 milioni di euro (+32,3%) e un patrimonio netto di 442,1 milioni (+32,5%), Vittoria Assicurazioni ha registrato nel 2012 una raccolta premi complessiva di 1.018,3 milioni (+8,6%), di cui 119,4 per il ramo vita e 898,5 per il ramo danni. Il rapporto sinistri a premi rami danni è sceso al 67,3% contro il 71,3% nel 2011, mentre il combined ratio rami danni è sceso dal 97,3% del 2011 al 93,1% del 2012. “Per il 2013, si punta a un utile netto consolidato di 60,3 milioni. Ma il principale obiettivo rimane l’attenzione a politiche di centralità delle agenzie, che sappiano coniugare il valore della tradizione con la necessità di innovazione. Vittoria Assicurazioni ha sempre cercato di valorizzare la propria attività per rendere competitiva la rete di agenzie, anche attraverso importanti investimenti in progetti tecnologici che mirano a ottimizzare la gestione del portafoglio e dei sinistri. Per noi fondamentale è, per esempio, la presenza sul web proprio degli agenti, e non l’avvio di un canale diretto alternativo alle agenzie. Per questo siamo stati molto sensibili nell’attivarci con interventi di dematerializzazione dei documenti che favorissero l’operatività di agenti, periti, liquidatori, i quali sono oggi in grado di lavorare con facilità attraverso il sito della compagnia. E anche in futuro continueremo a sostenere la nostra rete, per agevolarne l’evoluzione della professionalità e del servizio al cliente”.

© RIPRODUZIONE RISERVATA