FINANZA ISLAMICA, CRITICITÀ PER L’ASSICURAZIONE CONFORME AL DIRITTO ISLAMICO

Il diritto religioso islamico si basa su principi che appaiono in contraddizione con quelli caratterizzanti l'attività assicurativa convenzionale. Ciò nonostante l'assicurazione islamica, fondata sul principio di mutualità, è un fenomeno in crescita e ha di fronte un mercato con un notevole potenziale di sviluppo

04/03/2018

La Finanza Islamica1, definibile anche come Shari’a compliant, è un fenomeno globale crescente2 pur nei limiti dei principi ribaditi dalla Shari’a come il divieto del gharar (incertezza), non compatibile con il sistema assicurativo e riassicurativo convenzionale. L’esercizio di un’attività assicurativa-riassicurativa nell’Islam è tuttavia possibile grazie a uno strumento giuridico conforme al diritto islamico denominato Takaful3 e Re-Takaful4, e la liceità è garantita dalla presenza dello Shari’a Board5 nelle società.

La premessa iniziale è che mentre il nostro sistema finanziario e assicurativo si basa sul libero mercato, il sistema islamico si basa su principi etico-religiosi: in tale sistema le norme religiose sono alla base dei comportamenti economici. Ciò significa che se si vuole comprendere le peculiarità della finanza islamica si deve prestare un’attenzione costante alla componente religiosa. Occorre considerare in primis la visione islamica secondo la quale “il credente non può porre ostacolo o cambiare il suo destino, in quanto questo è stabilito unicamente da Dio e solo Dio è il vero conoscitore del futuro dell’uomo, in ragione di ciò per un devoto musulmano tutto quello che accade nella propria vita rappresenta il volere di Dio ivi comprese le potenziali disgrazie”.

LA SHARI’A E LE REGOLE DELL’ASSICURAZIONE

Da ciò si determina che tutte le transazioni economico-finanziarie devono essere rispondenti ai principi ribaditi dalle fonti giuridiche dell’Islam, le quali sono: il Corano6, la Sunnah7, l’ijma8 e il qiyas9.

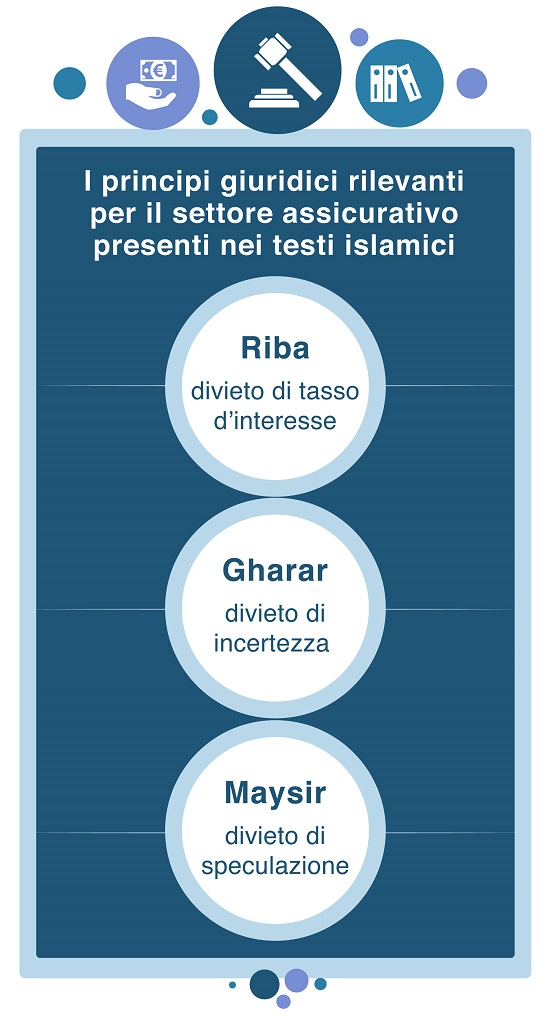

All’interno delle suddette fonti del diritto islamico sono ricavabili alcuni principi giuridici, che hanno specifica attinenza anche sul settore assicurativo-riassicurativo, i quali sono:

- il divieto del tasso d’interesse (riba) significa che non è ammissibile un tasso di rendimento che venga garantito a prescindere dall’andamento dell’attività della transazione. Ovvero non vi può essere alcun guadagno senza l’assunzione di un rischio;

- il divieto dell’incertezza (gharar) significa che le transazioni e i contratti devono essere liberi da forme d’incertezza, definita come una mancanza di conoscenza derivante da assenza e/o carenza informativa relativa a uno qualsiasi degli elementi essenziali di una transazione;

- il divieto della speculazione (maysir) significa che è vietato scommettere sul risultato futuro di un evento. È vietato assumere rischi eccessivi, in assenza di una adeguata informazione.

In ragione di ciò il contratto di assicurazione convenzionale, ad avviso dei giuristi musulmani, presenta degli aspetti che sono implicitamente vietati dalla dottrina islamica, in quanto vi si ravvisa la presenza dei sopracitati divieti di riba, di gharar e di maysir.

L’IMPATTO DEL DIVIETO DEL GHARAR

Specifico divieto sul quale ho focalizzato la mia analisi è la proibizione del gharar. Tale divieto implica che ogni contratto, per essere valido, debba essere libero da forme di incertezza. In ragione di ciò ne deriva che sono vietati nell’ordinamento giuridico islamico i contratti aleatori.

Con il termine alea s’intende sia quello che caratterizza la prestazione dovuta all’assicurato da parte della compagnia nell’ipotesi di verificazione dell’evento (che può verificarsi o meno), sia quella che caratterizza l’entità del risarcimento (in quanto dipende dall’entità del danno). Ed è proprio questa asimmetria informativa, ovvero la mancanza di conoscenza relativa a un elemento di cui sopra, che è alla base del divieto del gharar nel diritto islamico.

A mio avviso, il divieto del gharar rischia concretamente di mettere in discussione le basi stesse della disciplina assicurativa-riassicurativa convenzionale. In primis, poiché l’assicurazione convenzionale mira a gestire l’incertezza, trasferendo il rischio a una controparte, essendo implicitamente vietato nel diritto islamico, costituirebbe una palese violazione di un principio basilare del Corano, e sarebbe rifiutata e osteggiata dalle principali Scuole di interpretazione del Corano10. In tale ambito vi sarebbe da considerare anche l’inevitabile contrasto che insorgerebbe tra l’approccio proprio del diritto islamico e il peculiare elemento psicologico che caratterizza il contraente convenzionale, il quale a fondamento della sua decisione di assicurarsi nei confronti di un rischio considera questo aspetto basilare: “la vita è caratterizzata da un’ineludibile componente di rischio, a cui l’assicurazione come sistema di gestione del rischio, offre un peculiare e specifico approccio di tutela e di controllo” (L. Pastorelli presentazione al convegno La finanziarizzazione dei rischi catastrofali, Roma 2017).

Inoltre, se fosse accolto dal settore assicurativo-riassicurativo convenzionale il divieto del gharar, e in ragione di ciò si volesse eliminare la componente aleatoria nei contratti di assicurazione-riassicurazione, ne deriverebbe la nullità delle coperture prestate, e quindi il collasso dell’intero comparto economico-finanziario a esso connesso.

MUTUALITÀ SENZA ALEA

In ragione del fatto che, come precisa la letteratura tecnica in materia: “tra le caratteristiche che devono presentare i rischi per essere assicurabili, vi è quello che stabilisce che il danno deve essere prodotto esclusivamente da eventi aleatori (...) Il motivo che porta a escludere dall’assicurazione i rischi connessi a eventi non esclusivamente aleatori, si ricollega al fatto che, in caso contrario, sarebbero assicurati rischi suscettibili di produrre danni in tutto o in parte connessi a decisioni umane” (tratto da L. Selleri, Economia e Management delle imprese di assicurazione, pag. 27-29).

In tale scenario si è inserita nel dicembre 1985 la Resolution nr. 9 emanata dalla Islamic Fiqh Academy la quale, se da una parte ha stabilito che l’assicurazione mutualistica è accettabile dal punto di vista religioso, ha però ribadito ufficialmente l’impossibilità di praticare i contratti assicurativi-riassicurativi convenzionali. In relazione a ciò ha fissato la conformità ai precetti del diritto islamico dell’assicurazione islamica Takaful, che si basa sul principio mutualistico in cui una pluralità di contraenti conferiscono una somma di denaro in un fondo comune da cui viene tratto quanto necessario per tenere indenne dai danni occorsi, per effetto degli eventi che si sono intesi assicurare, chi dei contraenti subisca un sinistro oggetto di copertura. A tal fine, volendo descrivere tale assicurazione conforme ai precetti di diritto islamico Takaful, dal punto di vista giuridico si deve considerare che il contratto in forza del quale l’assicurato corrisponde il premio si qualifica come atto di donazione, piuttosto che come un contratto aleatorio a prestazioni corrispettive quale è viceversa l’assicurazione convenzionale.

Ricapitolando, il Takaful è considerato ammissibile dal punto di vista del diritto islamico, in quanto ne viene attenuata la natura speculativa tramite il ricorso allo strumento della mutualità, e quindi non vi è la presenza del gharar, che è espressamente vietato dal Corano. Dal punto di vista prettamente tecnico si suole distinguere l’attività di Takaful in:

- General Takaful finalizzato a gestire il ramo danni

- Family Takaful finalizzato a gestire il ramo vita.

COMPLIANCE E PRECETTI RELIGIOSI

Altro aspetto che rischia d’incidere pesantemente sul settore assicurativo-riassicurativo convenzionale è la presenza all’interno delle società conformi ai principi del diritto islamico di uno Shari’a Board. In relazione a ciò, mi chiedo se sarebbe possibile assicurare ad esempio la produzione e il trasporto di prodotti alcolici e/o di prodotti alimentari proibiti quali la carne suina, o assicurare determinate produzioni cinematografiche. A mio avviso, vi è il concreto rischio che di fatto lo Shari’a Board, il quale per altro ha diritto di voto e di veto sulle scelte di portafoglio e sulle scelte strategiche della compagnia di assicurazione e di riassicurazione, possa gestire secondo criteri esclusivamente religiosi l’attività. Tale perplessità, anche e soprattutto in relazione all’attività di cessione riassicurativa nei confronti di operatori convenzionali effettuata dall’impresa Takaful e/o Re-Takaful.

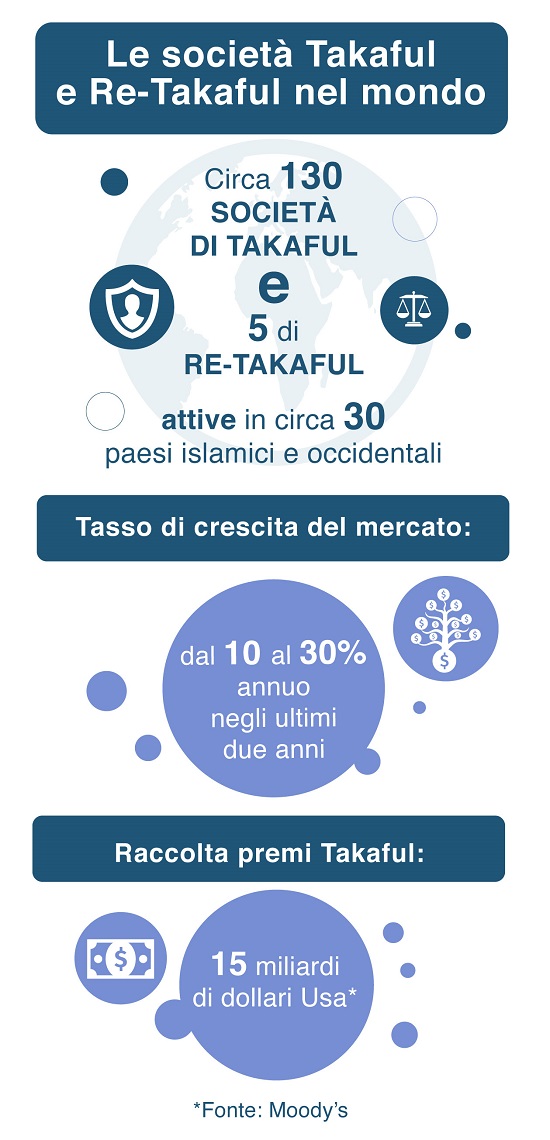

A mio avviso, contrariamente a quanto si ritiene, le società Takaful e Re-Takaful iniziano a essere una realtà economica significativa e rilevante (a oggi si stima che esistano circa 130 società di Takaful attive in circa 30 Paesi islamici e occidentali e cinque società di Re-Takaful): si consideri che nel corso degli ultimi due anni il mercato del Takaful è cresciuto a tassi molto sostenuti, stimabili tra il 10% ed il 30% annuo11. In ragione di ciò non può più essere considerata un mero esempio di attività economica basata su principi e valori alternativi a quelli convenzionali, ma al contrario dovrebbe essere attentamente regolamentata in primis salvaguardando l’autonomia manageriale nelle scelte relative ai rischi da sottoscrivere e nei criteri relativi alla quantificazione dei premi. Non farlo rischierebbe concretamente di mettere in crisi il settore assicurativo e riassicurativo convenzionale.

* Luigi Pastorelli è docente incaricato di Teoria del rischio, direttore scientifico del BigDataLab di Tor Vergata e direttore tecnico del Gruppo Schult’z

NOTE NOTE NOTE

1 Con il termine Finanza Islamica s’intende il complesso di pratiche,transazioni,contratti finanziari che sono conformi ai dettami della Shari’a. Trattasi di un sistema etico che trae i suoi principi dalla Shari’a, che disciplina tutti gli aspetti della vita individuale e collettiva.

2 Dal 1990 al 2016 le attività finanziarie islamiche Shari’a compliant sono cresciute da 150 a 1.900 miliardi di dollari Usa. A seguito di questa crescita la finanza islamica supera l’1% della finanza mondiale. Il tasso di crescita attuale della finanza islamica è stimato nell’ordine del 10-15 % all’anno. Ad avviso di Standard & Poor’s nel prossimo decennio il comparto dovrebbe attestarsi attorno ai 3.000 miliardi di dollari Usa.

3 Operativamente l’assicurato stipula un contratto di mudaraba (è una sorta di società in accomandita) con la società di Takaful fissando la somma che il primo deve versare tenendo conto del valore dell’oggetto del contratto e del rischio connesso. Tutte le somme entrano a fare parte di un “fondo comune” gestito e investito dalla società di Takaful (ma in parte è utilizzato per fare fronte agli indennizzi correnti e alle spese di investimento e di gestione). Alla fine dell’anno finanziario una quota dei profitti ottenuti dall’investimento è nuovamente reinvestita mentre l’eventuale eccedenza è distribuita tra la società e gli assicurati che non abbiano richiesto alcun indennizzo.

4 Con il termine Re-Takaful s’intende la riassicurazione conforme ai precetti islamici, la quale è considerata dagli stessi giuristi islamici indispensabile sia per la gestione dei rischi di eventi negativi che per fare fronte ai rischi insiti nella natura stessa dell’assicurazione Takaful, la quale è sovente esposta a un elevato grado di rischio a causa di una minore diversificazione geografica e di tipologie di attività nell’investimento. In relazione a ciò la giurisprudenza islamica sta esaminando la fattibilità di ammettere la liceità di riassicurarsi presso operatori convenzionali.

5 Consiglio dei Dottori della Legge che è indipendente dal management della compagnia, ha il compito di verificare la conformità degli strumenti e dei titoli del portafoglio della compagnia di assicurazione alle leggi religiose.

6 Composto da 6.236 versetti distribuiti in 114 sure (capitoli) contenenti una serie di prescrizioni, indicazioni e canoni che devono essere rispettati e applicati da ogni musulmano nella vita privata e sociale.

7 Raccoglie l’insieme delle dichiarazioni, dei fatti e i comportamenti approvati, implicitamente o esplicitamente attribuiti al Profeta o anche ai suoi compagni.

8 È il consenso dei dottori della Legge.

9 È il ricorso all’analogia giuridica.

10 La Scuola Sunnita ha sempre avversato l’istituto assicurativo, ritenendolo non conforme ai dettati coranici. All’interno di questa, la Scuola Malikita ritiene che il gharar non sussista nei contratti gratuiti e quindi l’artifizio della donazione fa si che a suo avviso il Takaful sia da considerarsi ammissibile. Le principali Scuole d’obbedienza Sunnita sono le seguenti:

Scuola Hanafita diffusa in Turchia; India; Pakistan.

Scuola Malikita diffusa nel Maghreb.

Scuola Shafiita diffusa in Indonesia, Egitto e Africa occidentale.

Scuola Hanbalita diffusa in Arabia Saudita.

11 Moody’s ha stimato che i premi raccolti dalle compagnie Takaful hanno raggiunto i 15 miliardi di dollari Usa. Si consideri inoltre che le prospettive per l’assicurazione islamica Takaful sono assai significative in quanto mentre la popolazione musulmana rappresenta il 25% della popolazione mondiale, essa contribuisce solo per il 5% dell’ammontare dei premi assicurativi.

© RIPRODUZIONE RISERVATA

👥