BANCASSICURAZIONE CREDITO E BANCASSURANCE: TRE MOSSE PER VINCERE LA SFIDA

Le banche devono rinnovare i modelli d’offerta, di distribuzione e di competenze per adattarli alla crescente domanda di protezione. E diventare così market maker

21/01/2019

👤Autore:

Marco Brandirali, partner di Mbs Consulting

Review numero: 60

Pagina: 58

☁Fonte immagine: z_wei – iStock

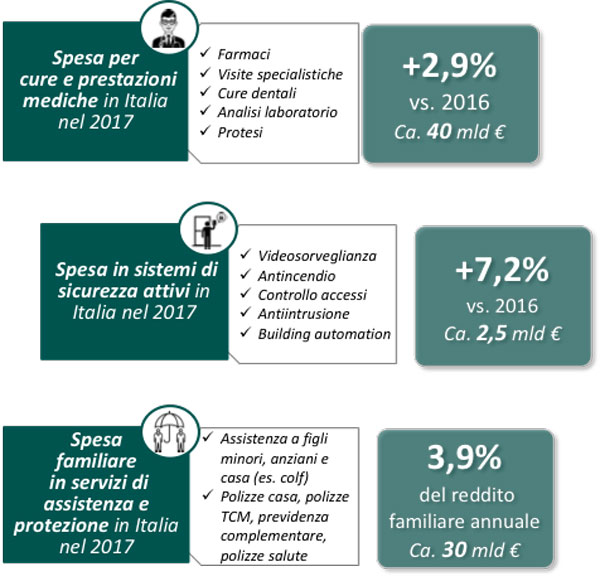

Dalle famiglie italiane sale oggi una crescente domanda di protezione, dettata sia dalle trasformazioni sociali in atto sia dal cambiamento del ruolo dello Stato nei confronti dei cittadini. Tale domanda influenza significativamente i comportamenti di consumo, come dimostrano tanto la crescita della spesa in prestazioni e cure mediche (+2,9% tra 2016 e 2017, per un aggregato out of pocket di 40 miliardi di euro), quanto quella in sistemi di sicurezza attivi, aumentata tra il 2016 e il 2017 del 7,2% (per un valore di circa 2,5 miliardi tra sistemi di videosorveglianza, antincendio, antiintrusione, building automation).

Alla forte domanda di tutela non corrisponde tuttavia una analoga domanda di protezione assicurativa. La raccolta premi nel comparto danni, al netto del ramo auto, cresce infatti in misura marginale (+2,35% dal 2014). La crescita è stata influenzata dalle buone performance delle polizze salute, e determinata in gran parte dalle banche, per le quali la priorità data al comparto assicurativo nella gran parte dei piani strategici, unita alla forza distributiva dei canali intermediati (filiali e contact center), ha già prodotto risultati visibili sul mercato: la quota del canale mostra una crescita sostenuta (+22% tra 2014 e 2017), con le banche che hanno assorbito quote di mercato dalle reti agenziali.

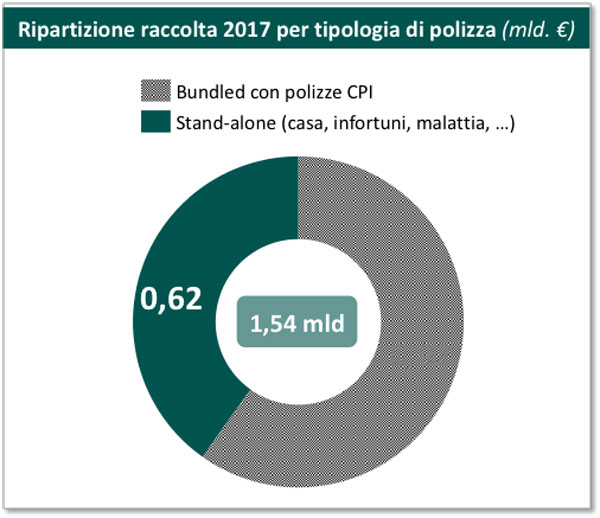

Tuttavia, sebbene il mercato della bancassurance, al netto dell’auto, sia cresciuto in maniera costante negli ultimi anni, a uno sguardo più approfondito si coglie che tale performance è stata determinata quasi interamente dalle polizze Cpi vendute in bundle con i prodotti di finanziamento, mentre la vendita di polizze stand alone resta sostanzialmente stagnante. La raccolta premi complessiva di polizze stand alone da canale bancario e postale ammonta a tutt’oggi a poco più di 600 milioni di euro, all’incirca un terzo di tutta la raccolta non auto.

DA CORRENTISTA A INVESTITORE, LA PARTITA VINTA NEGLI ANNI 90

Nonostante alcuni casi di successo significativi, il comparto della bancassurance sembra insomma ancora lontano dalla maturità, tanto in termini di modelli quanto di risultati. Appare infatti evidente che gli italiani siano ricettivi rispetto alle esigenze di tutela, nonostante la vulgata generale che li vuole poco disposti ad affrontare razionalmente i rischi. Piuttosto, essi sembrano non considerare le coperture assicurative come strumento adeguato a soddisfare tali esigenze, mentre ricorrono a soluzioni di tutela alternative, sotto forma di risparmio, prodotti, servizi.

Già in passato le banche hanno affrontato una sfida simile, cambiando pelle, e l’hanno vinta. È accaduto con la gestione del risparmio, e la conseguente “mutazione genetica” dei clienti da correntisti a investitori. Gli anni Novanta hanno visto infatti le banche comprendere e intercettare una profonda trasformazione in atto nella società. I risparmiatori italiani, i Bot People, che tradizionalmente si affidavano allo Stato per tutelare e far crescere il proprio patrimonio, cercavano forme più evolute e personalizzabili d’investimento. Le banche hanno risposto facendo i market maker, vale a dire trasformandosi tanto a fondo da divenire una risposta alla nuova domanda, e dando forma e consapevolezza alla domanda stessa. Un cambiamento radicale che ha riguardato le filiali, trasformate in salottini che invitavano all’incontro e al dialogo; ha visto la nascita dei gestori relazionali, che in questi salottini dialogavano con i clienti per comprendere i loro bisogni e proporre soluzioni; ha portato a nuovi strumenti di risparmio e investimento, come ad esempio le polizze vita, di cui le banche hanno guidato lo straordinario successo commerciale di quegli anni. Una risposta ampia e coraggiosa, che ha riguardato i modelli d’offerta, il modello distributivo, ruoli e competenze.

UN NUOVO RUOLO PER LA RETE FISICA E PER LA CONSULENZA

Sul fronte della protezione assicurativa, noi crediamo che le banche riusciranno a qualificarsi come reali interlocutori delle famiglie italiane solo se sapranno dimostrare altrettanto coraggio nel trasformarsi. La semplice innovazione di prodotto, che è in buona sostanza la risposta data fino a oggi dalle banche, non è infatti adeguata all’altezza della sfida.

1. Leggere i bisogni per innovare i modelli d’offerta

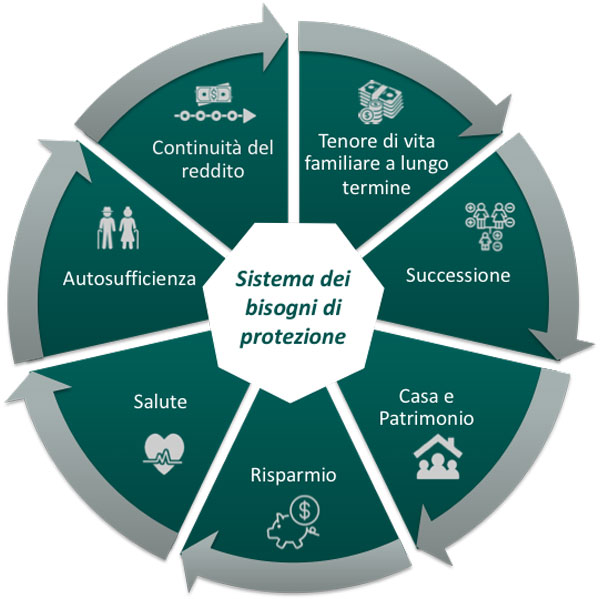

La strategia di sviluppo della bancassurance deve dunque partire dall’ascolto degli individui e delle famiglie, per identificare come si manifestano i bisogni di protezione. A seconda della condizione socio-economica delle persone il benessere (inteso come relazione tra reddito, patrimonio e servizi utili a garantire e mantenere un’adeguata qualità di vita) va inquadrato come un traguardo da conseguire piuttosto che una conquista da preservare, e va comunque declinato sulla scala del nucleo famigliare, più o meno allargato. I bisogni specifici di continuità del reddito, di protezione dei beni, di tutela della salute, di mantenimento nel tempo del tenore di vita, sono in relazione gli uni con gli altri, in maniera molto diversa a seconda della specifica condizione delle famiglie.

Il sistema dei bisogni è composto da aree, popolate a loro volta da bisogni specifici, spesso in relazione tra di loro e con quelli di altre aree. Inoltre, i bisogni specifici hanno un andamento dinamico, mutevole nel tempo, anche in funzione degli eventi correlati alle dimensioni di rischio: pertanto una profilazione utile a supportare una relazione commerciale deve rappresentare tempestivamente i mutamenti nei profili di bisogno. L’offerta di protezione deve dunque aprirsi a una pluralità di risposte, configurate e combinate a seconda del sistema di bisogni specifico di ciascun cliente.

Le banche sono in una posizione di vantaggio per fornire una risposta così articolata: sono rilevanti per la vita delle persone, sono riconosciute da queste come interlocutori qualificati, e già oggi offrono un ventaglio di prodotti e servizi ampio e variegato. Esse devono però trovare il coraggio di porsi come market maker dell’offerta di protezione, confidando nella loro capacità di relazione con i clienti e con la società.

Una volta ricondotti a sistema i bisogni, una tassonomia degli stessi deve sostituire la tradizionale tassonomia delle garanzie come punto di partenza per l’elaborazione di un’offerta, consentendo di associare prodotti e servizi in un bundle efficiente. Solo così l’attuale tendenza alla modularizzazione e spacchettamento delle garanzie assicurative, che impegna oggi gran parte delle fabbriche di bancassurance, potrà sviluppare valore incrementale, perché consentirà a garanzie più granulari di combinarsi con servizi collegati a quella stessa area di bisogno, traducendosi in beneficio tangibile per il cliente.

2. Trasformare il modello distributivo: una nuova missione per la rete fisica

Come è già avvenuto per l’ingresso delle banche nella gestione del risparmio, la rete fisica giocherà un ruolo fondamentale per portare efficacia alla customer journey di consulenza di protezione. Pur in un contesto di progressiva ed eclatante migrazione delle interazioni tra banca e cliente verso i touch point remoti e digitali, crediamo che sarà la prossimità fisica ai clienti a favorire l’avvio della conversazione attorno ai temi assicurativi, con la rete di filiali a giocare un ruolo determinante. Non è un caso, a nostro avviso, che modelli di successo di diffusione dell’assicurazione retail, come ad esempio quello delle mutuelle francesi, siano incardinati attorno alla presenza capillare di negozi assicurativi nel tessuto abitativo. I canali digitali e remoti giocheranno un ruolo fondamentale per originare contatti, sviluppare engagement, consentire l’accesso ai servizi e ai contenuti dell’offerta di protezione, mentre la filiale sarà per molti clienti (e potenziali tali) il luogo in cui si genererà il lead.

La consulenza di protezione si svilupperà dunque in una customer journey di dialogo e scambio informativo che consenta l’emersione e la qualificazione del sistema dei bisogni, capitalizzando tutto il patrimonio informativo già detenuto dalla banca, e che permetta di ritagliare un’offerta di protezione realmente corrispondente a possibilità e priorità del cliente. In funzione del valore potenziale atteso dal sistema dei bisogni del cliente e del suo comportamento di relazione con la banca, si potrà dosare il mix di touch point utilizzati nella customer journey, in modo da garantire il miglior equilibrio tra efficacia e sostenibilità. In altre parole, a mano a mano che il cliente familiarizzerà con il dialogo assicurativo, e crescerà la consapevolezza dei suoi bisogni di protezione, i touch point remoti e digitali potranno giocare un ruolo più deciso nello sviluppo del valore potenziale per la banca.

3. Creare nuove competenze, legittimare nuovi ruoli

Atomizzate le coperture assicurative e attivato il portafoglio di servizi, i mattoni costitutivi per la costruzione di un’offerta esaustiva di protezione saranno interamente disponibili. Il processo di personalizzazione della stessa costituirà il cuore del servizio di consulenza di protezione, e presumerà la capacità di:

- aiutare il cliente a dimensionare il suo bisogno nel presente e nel tempo, quantificando e comunicando il danno potenziale e la sua dinamica evolutiva;

- misurare la capacità del cliente di rispondere ai bisogni, prendendo coscienza delle sue fonti integrative e alternative di protezione (mezzi economici, rete familiare e sociale, etc.);

- mettere a fuoco le priorità soggettive di protezione e benessere del cliente, ponderando la quantificazione del rischio con la sua percezione dello stesso, che è dettata da fattori soggettivi;

- associare il mix di garanzie e servizi più appropriato al sistema di bisogni di ogni cliente, illustrandone contenuti e vantaggi.

Appare evidente che raggiungere tali obiettivi implicherà formare nuove competenze specialistiche, e statuirle all’interno di nuovi ruoli professionali dentro alle strutture di relazione con il cliente, in primo luogo nei rinnovati punti vendita della banca, non diversamente da quanto fatto negli anni Novanta, creando le figure dei gestori relazionali e dei consulenti finanziari. In funzione dei modelli di servizio adottati dalle banche, questi specialisti di protezione potranno operare in supporto ai gestori relazionali oppure assumere essi stessi la responsabilità della relazione con i clienti; essi avranno comunque un ruolo determinante nello sviluppo del dialogo con i clienti attorno ai temi di protezione e alle soluzioni più appropriate.

COME COSTRUIRE IL MERCATO DELLA PROTEZIONE

Crediamo vi siano quattro condizioni perché le banche favoriscano lo sviluppo di un mercato della protezione maturo anche in Italia:

- la rilevanza delle banche stesse rispetto a temi centrali per la vita delle persone, e l’abitudine di questi a conversare con esse attorno a ciò che è importante;

- una rete fisica capillare sul territorio che attende una nuova vocazione e un nuovo paradigma di redditività;

- una domanda di tutela crescente sul mercato, a fronte di un progressivo arretramento dello storico fornitore di protezione degli italiani: lo Stato;

- un’offerta di protezione che, tanto le compagnie assicurative quanto gli operatori del settore welfare, stanno già allargando oltre la semplice copertura assicurativa e verso un ecosistema di servizi.

Crediamo però che la sfida possa essere vinta dalle banche solo a patto di trasformare profondamente i modelli distributivi, d’offerta e di servizio per adattarli alla domanda presente nella società, e ritrovando il gusto e il coraggio di fare il mercato.

© RIPRODUZIONE RISERVATA