RISPARMIO GESTITO A CACCIA DEL VALORE AGGIUNTO

L’asset management italiano sfonda quota 2.000 miliardi di euro di patrimonio, raddoppiando le masse contabilizzate nel 2010. Nel 2018, tuttavia, la raccolta netta si è fermata a 10 miliardi, poco più di un decimo di quella del 2017. Per rilanciarsi, il settore punta sulla sostenibilità, mercato che in Europa vale 14 mila miliardi di dollari, e che punta su inclusione e politiche di diversity

13/05/2019

La sostenibilità diventa un asset portante anche per il risparmio gestito italiano. È questo il messaggio (nuovo) di valore, che guarda al futuro, e che mette i principii di Environmental social governance (Esg) al centro dello sviluppo.

L’asset management è diventato negli ultimi dieci anni una parte importante non solo nell’economia delle famiglie ma anche nel quadro della stabilità e della crescita finanziaria italiana. Ma siamo arrivati a un momento di svolta: l’industry è alla vigilia di un periodo di cambiamento profondo e in bilico tra un rilancio che la metta davvero al centro dello scenario competitivo italiano e un ripiegamento.

Per rilanciarsi, il risparmio gestito punta alla sostenibilità: il mondo degli investimenti responsabili è una realtà ormai largamente diffusa. I dati di Assogestioni mostrano che a fine 2018, in termini di masse, l’Europa era al primo posto con 14 mila miliardi di dollari di patrimonio allocato in strumenti che rispettano i criteri di Esg.

SEMPRE PIÙ RESPONSABILE

Secondo una ricerca di Allianz Global Investors, l’Italia è tra i tre Paesi europei la cui clientela retail è più sensibile all’investimento in asset sostenibili. Il Belpaese è in compagnia di Portogallo e Spagna, in un podio al rovescio dove è quest’ultima a battere tutte le concorrenti, con ben l’89% degli investitori che dichiara di prestare attenzione ai temi della sostenibilità e il 74% che dice di voler investire in fondi legati agli Obiettivi di sviluppo sostenibile tratti dall’Agenda 2030 dell’Onu.

Intanto, la progressione quantitativa del risparmio gestito italiano, continuerà anche nei prossimi anni ma, sottolineano da Assogestioni, dovrà coniugarsi a un aumento della qualità dell’investimento, che renda l’industria sempre più responsabile.

© Stephan Behnes - iStock

LA TENUTA DEL SISTEMA

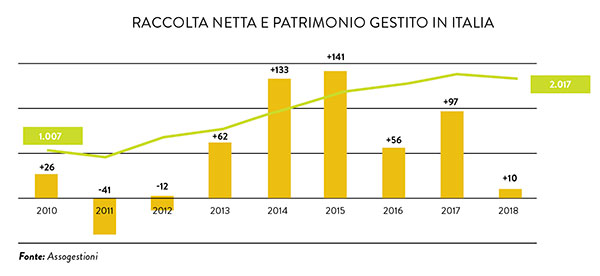

Dal 2010 a oggi, le masse gestite dagli operatori del settore italiano sono raddoppiate: se nove anni fa ammontavano a poco più di 1.000 miliardi di euro, oggi il valore ha superato i 2.000 miliardi (2.017). Il risparmio italiano, dati alla mano, sarebbe in linea con l’andamento europeo, se non si considerasse la storica arretratezza dell’azionariato nostrano.

Nel 2018, la raccolta netta si è fermata a 10 miliardi di euro, poco più di un decimo di quella del 2017 che faceva segnare un totale di 97 miliardi: “a voler vedere il bicchiere mezzo vuoto – ha detto il presidente di Assogestioni, Tommaso Corcos durante la conferenza di apertura dell’annuale Salone del risparmio – non dovremmo essere contenti, e invece è stata importante la tenuta del sistema in un periodo di tensioni molto forti sui mercati”.

NON SOLO COSTI

Il settore si attende per i prossimi anni una media di crescita intorno al 2-3%, con una risalita di commissioni e costi, ma con il vantaggio di un mercato sempre più trasparente. Le società, secondo il numero uno dell’associazione, devono essere coraggiose perché i numeri dicono che quelle che hanno puntato in questi anni solo a un contenimento dei costi hanno risparmiato lo 0,4% in media, mentre le poche che hanno investito in tecnologia e ricavi alternativi, e che hanno saputo fare outsourcing di qualità, sono cresciute più del 5%.

Un segnale del mutamento e della concentrazione del settore del risparmio gestito è il livello di M&A, che nel 2018 è schizzato a 175 operazioni, contro le 94 del 2017 e le 53 del 2010

LA DIVERSITÀ CHE (NON) GUIDA LE SCELTE

L’altro elemento dirimente è l’inclusione femminile: le aziende che praticano gender diversity in modo consapevole sono favorite dal mercato. Secondo una rilevazione di Moxie, una comunità internazionale di aziende impegnate a costruire luoghi di lavoro inclusivi e sviluppo della leadership al femminile, l’82% dei ceo interpellati in una ricerca ritiene che ci sia un collegamento tangibile tra cultura della diversità e performance aziendale. Contemporaneamente, tuttavia, solo il 31% di loro ha la diversity negli obiettivi a breve termine. Cambiare i percorsi di carriera e le modalità di accesso alle posizioni di vertice contribuirà alla trasformazione del modello di sviluppo anche nel settore del risparmio gestito.

LE DIFFICOLTÀ DEI PIR

In questo quadro, in Italia resta aperta la questione fondamentale: in che modo il patrimonio diventa un valore se messo a disposizione della crescita e dell’inclusione. L’industria del risparmio era sulla buona strada per contribuire a supportare l’economia reale, soprattutto con i Pir, uno strumento ben riuscito e che ha avuto un grande successo. I Piani individuali di risparmio hanno avuto il grande merito di incentivare la quotazione sui listini borsistici di tante piccole e medie realtà imprenditoriali italiane. Ora però qualcosa è cambiato.

Nel 2018, i Pir avevano raccolto quattro miliardi di euro, contro i 13 dell’anno precedente, ma oggi sono su un binario morto, nonostante abbiano concretamente creato per le Pmi un canale di finanziamento alternativo a quello bancario. La nuova normativa, che impone di investire il 3,5% del totale sull’Aim e il 3,5% su azioni o fondi di venture capital, ha sostanzialmente bloccato il mercato, trasformando i Pir in fondi chiusi che hanno irrigidito investitori e operatori.

IL RITORNO DELLE BANCHE CENTRALI

Insomma, lo stato dell’arte del risparmio gestito non è poi dissimile da quello dell’economia europea e internazionale: siamo alla vigilia di una nuova grande crisi o, piuttosto, a una stabilizzazione in attesa di un nuovo modello di sviluppo?

Difficile rispondere a questa domanda senza allargare lo sguardo alle mosse di chi tiene le redini della finanza mondiale: le banche centrali. I segnali sono contrastanti.

Secondo Assiom Forex, l’associazione italiana degli operatori dei mercati finanziari, le principali banche centrali sono concordi sull’idea di una prossima recessione. Se alla fine del 2018, i governatori di Bce e Fed (soprattutto) avevano impostato la rotta verso una politica meno accomodante, le tensioni dei primi mesi del 2019 li hanno fatti tornare al timone.

I TASSI PIATTI E IL DEBITO ENORME

In poche parole: i mercati, questa la tesi, non si sanno ancora regolare da soli. Dopo 10 anni di stimoli monetari, solo l’idea che questi possano venir meno ha mandato in fibrillazione gli operatori. Contemporaneamente, però, il rischio è quello di un panic buying, cioè di una corsa all’acquisto per paura di rendimenti piatti: lo scenario giapponese, che terrorizza i mercati quanto quello di una possibile nuova crisi.

Dall’altra parte dell’Oceano, l’allarme è già scattato: il livello d’indebitamento delle aziende è enorme, e lo scenario è simile a quello pre 2008, con la differenza che non è il settore privato a essere schiacciato dai mutui. Negli Stati Uniti e in Canada, spiegano gli analisti di Assiom Forex, c’è un’enorme mole di aziende molto indebitate e con un rating tripla B: qualora le loro azioni e obbligazioni dovessero essere declassate, e quindi catalogate come spazzatura, l’impatto sulle banche sarebbe devastante e di natura sistemica. La Fed, per questo, sta prevenendo come non aveva fatto nel 2007. Sarà sufficiente?

© RIPRODUZIONE RISERVATA

assogestioni,

.jpg?1778060321)