CHI ASSICURA I RIASSICURATORI?

Per Am Best, l'outlook del settore resta negativo: pesano bassi rendimenti, tariffe in discesa, alleggerimenti nelle riserve e pressioni sui capitali. Con il risultato che il comparto ha chiuso il 2016 con un combined ratio al 101%

10/10/2017

👤Autore:

Giacomo Corvi

Review numero: 48

Pagina: 18

☁Fonte immagine: WavebreakMediaMicro – Fotolia.it

Al tappeto, ma ancora in partita. Già, ma per quanto a lungo? È la domanda (implicita, ma nemmeno più di tanto) che emerge dall’ultimo rapporto di AM Best sul settore riassicurativo. La ricerca, intitolata (non a caso) Down but not out – Riassicurazione, in cerca di un nuovo posto fra le perturbazioni del mercato, tratteggia infatti i contorni di un settore che appare lontano dall’essere florido. E che, anzi, sembra convivere con un certo malessere.

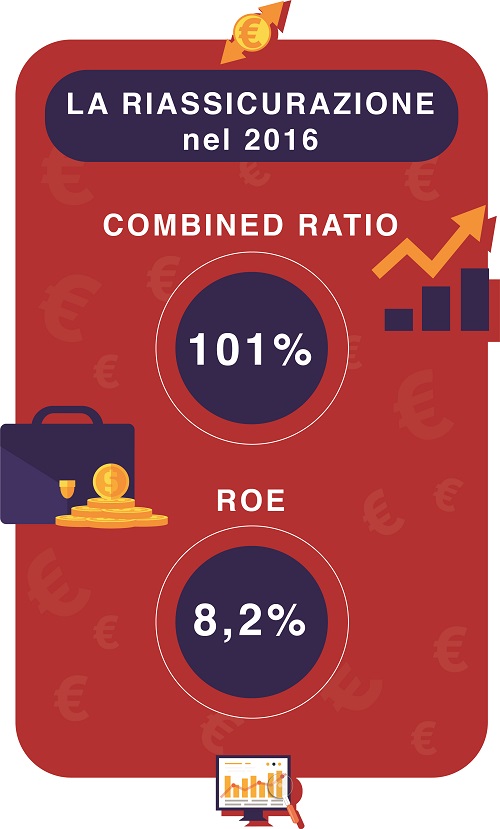

Le difficoltà del comparto, stretto fra condizioni strategiche e finanziarie sempre più svantaggiose, non sono certo una novità: a conti fatti, il rapporto rileva come i fondamentali economici del business riassicurativo siano in continuo deterioramento dal 2013. Un calo che sembra aver trovato il suo culmine proprio nel 2016. Stando ai dati della ricerca, il settore ha chiuso l’anno con Roe dell’8,2% e, soprattutto, con un combined ratio che sfonda il muro dei cento punti percentuali e si attesta a quota 101%. Per quanto riguarda la redditività tecnica del comparto, si tratta del primo esercizio in perdita in più di dieci anni. Fa eccezione soltanto il 2011, anno in cui, a differenza di quanto avvenuto nel 2016, si erano registrati numerosi episodi catastrofali di grande entità.

LA TEMPESTA PERFETTA?

Poste queste basi, non stupisce che AM Best abbia deciso di mantenere un outlook negativo per il settore, proseguendo lungo la linea presa nell’estate del 2014. Una scelta, si legge nel rapporto, dettata dalle “perduranti sfide di mercato che, anche in futuro, potranno ostacolare revisioni al rialzo degli attuali rating”.

La ricerca sembra mostrare i tratti di quella che, a una prima occhiata, può apparire come una tempesta perfetta per il business riassicurativo. Perché tanti sono gli elementi che stanno contribuendo alle difficoltà del comparto. Bassi rendimenti, tariffe in discesa, alleggerimenti nelle riserve e pressioni sui capitali: elementi diversi che, uniti insieme, stanno spingendo al ribasso l’intero settore. “Arrivati a questo punto – commenta Robert DeRose, senior director di AM Best – non sembra che la mancanza di utili nella gestione corrente o la continua erosione del Roe potranno fermare questo circolo vizioso”.

POTREBBE ANDARE PEGGIO

A voler cercare un lato positivo in ogni cosa, si può sostenere che il 2016 non sia stato un anno funestato da grandi catastrofi e che, pertanto, la sostanziale stabilità degli eventi abbia contribuito a contenere le perdite. Quasi una soddisfazione di ripiego, in mancanza di meglio.

La domanda sorge spontanea: che cosa sarebbe successo se gli eventi non fossero stati così clementi? Una risposta definitiva, chiaramente, non c’è. Eppure, il dubbio rimane. Soprattutto se si pensa ai numerosi sinistri che si sono verificati in questi mesi del 2017. Perché fra attacchi cyber, incendi su vasta scala e gli uragani che si sono abbattuti sugli Stati Uniti, il rischio di una nuova perdita appare decisamente elevato.

© fotogestoeber – Fotolia.it

ALLA RICERCA DI UNA VIA D’USCITA

“Se il mercato riassicurativo sta contabilizzando un combined ratio in perdita in un anno sostanzialmente positivo sul fronte delle catastrofi, la domanda successiva è: cosa servirà a far girare il mercato?”, si chiede DeRose. La sfida è senz’altro ardua. Ma, secondo il rapporto, le vie d’uscita non mancano. Le nuove frontiere del settore, i mercati emergenti, l’incremento delle commissioni e la diversificazione delle asset class sono tutte strade percorribili per superare la crisi del comparto e ottenere rendimenti superiori a quelli attuali. A patto, tuttavia, che le compagnie si dimostrino pronte a raccogliere la sfida. E con la consapevolezza che l’errore può essere sempre dietro l’angolo. “Non c’è dubbio che le imprese di riassicurazione stiano valutando il peso dell’innovazione nella riduzione dei costi”, osserva Greg Reisner, director di AM Best. “Se anche non tutte le novità saranno dirompenti – aggiunge – alla fine il prodotto finale sarà migliore e più economico per il consumatore: un traguardo che potrebbe essere rovinoso per alcune realtà del settore”.

LA STRADA DEI MUTUI

Altra strada percorribile, approfondita a fondo all’interno del rapporto, è quella della riassicurazione sul rischio dei mutui statunitensi. Un settore a lungo trascurato da mercato, ma che sta assumendo un’importanza sempre maggiore. Trascinato da tre fattori: l’andamento dei prezzi delle abitazioni negli Stati Uniti, la situazione di soft market del settore riassicurativo e, soprattutto, l’invito della Federal Housing Finance Agency alle government-sponsored enterprises Fannie Mae e Freddie Mac a cedere al settore privato una quota considerevole dei loro prestiti aggregati. Elementi diversi che stanno aprendo una nuova prospettiva alle compagnie del settore, generando elevati flussi di denaro sul mercato: al 30 giugno 2017, le due società avevano ceduto al comparto della riassicurazione una cifra complessiva di 12,3 miliardi di dollari. Certo, nulla di eclatante che possa risolvere immediatamente la crisi dell’intero settore. Ma comunque un segnale che esistono strade e metodi per superare le difficoltà.

© RIPRODUZIONE RISERVATA

👥