WELFARE, UN SISTEMA A RISCHIO

In Italia manca ancora un piano nazionale a medio-lungo termine: servono incentivi e una corretta informazione su previdenza complementare e assistenza integrativa

09/06/2015

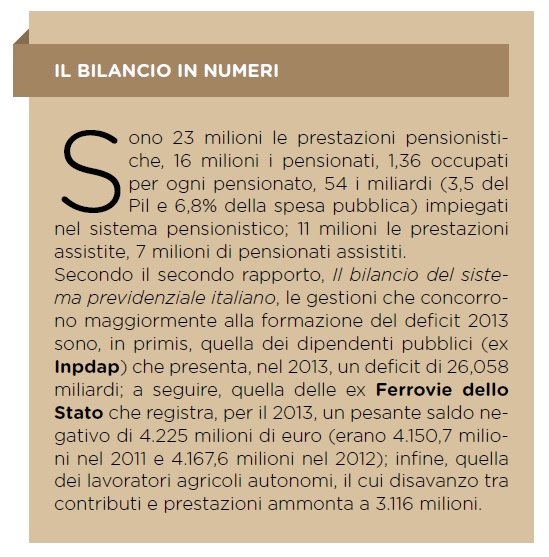

Incentivi alla previdenza complementare e una costante ed efficace informazione sulla situazione pensionistica. Senza queste condizioni, l’intero sistema del welfare nazionale potrebbe essere a rischio. A ribadirlo, il secondo rapporto, Il bilancio del sistema previdenziale italiano, realizzato e presentato a Montecitorio da Itinerari Previdenziali. Lo studio sottolinea l’urgenza di elaborare un progetto di welfare di ampio respiro, che consenta la tenuta di un sistema che mostra un peggioramento dei conti, riportandoci ai saldi del 1995.

In particolare, nel 2013 la spesa pensionistica complessiva ha raggiunto l’importo di 214.567 milioni di euro, con un incremento dell’1,62% rispetto al 2012 (+3,3%, nel 2012 rispetto al 2011); l’ammontare delle entrate contributive è in lieve flessione (-0,56%) rispetto al 2012 e il disavanzo complessivo di gestione ha raggiunto, nel 2013, i 25,36 miliardi (+22% sul 2012), a conferma di un trend fortemente negativo che ha caratterizzato il periodo 2010/2013.

Come anticipato, sono due su tutti i fattori chiave: incentivi e informazione. “Per incentivi – spiega Alberto Brambilla, presidente del comitato tecnico scientifico di Itinerari Previdenziali – intendiamo il ripristino della tassazione agevolata sui rendimenti dei fondi pensione e delle casse di primo pilastro almeno all’11% o anche meno, nell’interesse del Paese, portando, però, la stessa sul maturato, al momento del riscatto del montante finale, come avviene, nel mondo, per tutto il risparmio gestito”.

Secondo Brambilla è poi necessario eliminare il fenomeno della doppia tassazione sulle pensioni delle casse dei liberi professionisti: quella sui rendimenti dei fondi pensione è aumentata al 20%, mentre quella delle casse di primo pilastro dal 12,5% al 26%. Infine si è consentito di mettere per tre anni, con scelta irreversibile, il Tfr in busta paga assoggettandolo, però, a tassazione ordinaria anziché a quella più favorevole dei fondi pensione.

INFORMARE, SOPRATTUTTO I GIOVANI

“Per informazione – continua Brambilla – intendiamo un’azione del Governo che dica la verità sui futuri tassi di sostituzione, cioè sulle pensioni dei giovani. Consentire di consumare il Tfr per spese correnti, anziché favorire un sano risparmio previdenziale, è l’opposto della buona informazione: è diseducativo e politicamente miope. Crearsi un piano previdenziale è indispensabile per integrare la pensione pubblica, ma è altrettanto indispensabile per far fronte a problemi di salute, della casa, a spese impreviste o a sopperire a momenti di inoccupazione”.

Inoltre, tenere il Tfr in busta paga costa molto più che tenerlo in un fondo pensione (soggetto a imposta sostitutiva tra il 15% e il 9% in base agli anni di iscrizione) o in azienda (tassazione separata). “Il rischio – conferma Brambilla – è la rottura del patto di fiducia tra i lavoratori e lo Stato, minando il patto intergenerazionale su cui si basa il nostro sistema pensionistico. Avevamo incentivato i lavoratori ad aderire ai fondi pensione promettendo forti agevolazioni fiscali. Ora si cambiano le regole in corsa”.

LE PROPOSTE DELLE ISTITUZIONI

Concordi sulla necessità di un sistema di incentivi, anche le istituzioni. “La previdenza complementare – conferma Lello Di Gioia, presidente della commissione bicamerale di controllo sugli enti previdenziali – deve diventare un obbligo. Ma, per farlo, bisogna ridurre la tassazione e costruire un vero e proprio sistema di welfare integrato. E, anche sul fronte sanitario, seppur salvaguardando il principio di universalità, bisogna ricorrere a una sanità integrativa complementare, e non sostitutiva”.

Di Gioia, ha preannunciato un confronto con il nuovo presidente Inps, Tito Boeri, per discutere delle proposte, da quest’ultimo recentemente avanzate, come quella concernente il reddito di cittadinanza.

“Tre gli interventi da porre in essere – sottolinea Pierpaolo Barretta, sottosegretario all’Economia – la flessibilità in uscita degli occupanti dal mercato del lavoro”, riducendo i rigidismi per l’accesso alle prestazioni pensionistiche, e “la carriera previdenziale unica, completando il quadro delle ricongiunzioni e delle totalizzazioni”. Infine, conclude Barretta, “il welfare integrativo, al fine di dare sviluppo al settore e rendere casse e fondi pensione i primi alleati dello sviluppo del Paese”.

© RIPRODUZIONE RISERVATA