Contenuto sponsorizzato

COMPAGNIE ITALIANE ANCORA IN STAND BY PER IFRS 17?

Un recente survey di Milliman ha evidenziato come molte compagnie non hanno ancora avviato la convergenza agli standard contabili internazionali che entreranno in vigore nel 2021

14/09/2017

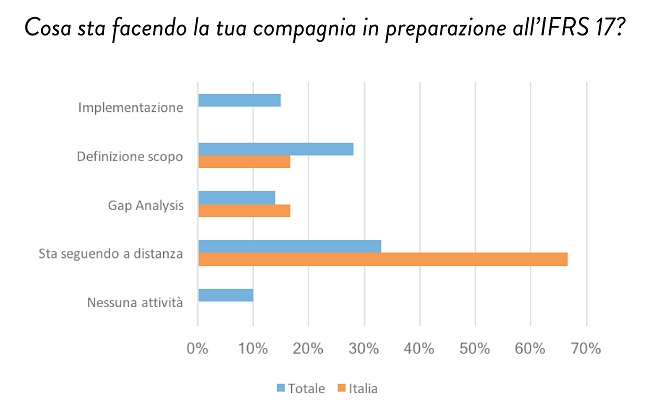

Milliman ha recentemente condotto un sondaggio sul livello di preparazione degli assicuratori allo standard contabile Ifrs 17. Il sondaggio ha visto la partecipazione di circa 90 assicuratori a livello mondiale, di cui sei con sede in Italia.

Mentre circa il 90% del totale dei partecipanti al sondaggio sta conducendo attività di qualche tipo in preparazione all’Ifrs 17, nessuno tra i partecipanti italiani ha ancora avviato un progetto di implementazione, e due su tre stanno ancora seguendo gli sviluppi di questa tematica “a distanza”. Tenendo conto che gran parte delle compagnie italiane contattate per partecipare al sondaggio ha declinato l’invito dichiarando la propria sostanziale impreparazione, è probabile che la quota delle compagnie attive sul tema Ifrs 17 nel mercato italiano sia addirittura inferiore a quello del campione. L’international accounting standard board (Iasb) ha pubblicato la versione finale dello standard il 18 maggio 2017, prevedendone l’entrata in vigore effettiva a partire dal 1° gennaio 2021. Mentre un terzo dei partecipanti al sondaggio Milliman prevede di effettuare una prima analisi di prova già nel 2019, nessuno dei partecipanti italiani lo farà, verosimilmente, prima del 2020.

GLI STEP PER L'IMPLEMENTAZIONE

Per chi non ha ancora avviato un progetto di implementazione dell’Ifrs 17, Milliman consiglia il seguente piano:

- nel 2017 avviare la discussione interna su obiettivi e responsabilità di progetto e la formazione dello staff;

- nel 2018 condurre una gap analysis, progettare e iniziare a implementare lo sviluppo dei sistemi, procedere alla valutazione di impatto;

- nel 2019 effettuare la prima valutazione di prova, anche per anticiparne gli aspetti critici, ad esempio con riguardo all’applicazione retrospettiva;

- nel 2020 prepararsi all’applicazione piena dell’Ifrs 17 facendo in modo che il management, gli investitori e gli analisti inizino a familiarizzare con i nuovi risultati in vista della piena applicazione dello standard nel 2021.

LE RACCOMANDAZIONI DI MILLIMAN

- Automatizzare subito calcoli e processi di reporting Solvency II, in modo da liberare risorse da destinare al progetto di implementazione dell’Ifrs 17;

- entro la fine dell’anno costituire un team di progetto che si occupi dapprima delle specifiche riguardanti dati, sistemi e risorse, e quindi dello sviluppo e test delle metodologie da applicare (tasso di sconto, risk adjustment, metodo di transizione, ecc.);

- concentrarsi al più presto sugli aspetti strategici di business, e ottenere il supporto del management: i cambiamenti che riguarderanno, ad esempio, la modalità di emersione degli utili, la profittabilità dei nuovi prodotti e l’asset liability management avranno implicazioni fondamentali nelle decisioni aziendali e nella ridefinizione dei prodotti.

© RIPRODUZIONE RISERVATA