PENSIONI, GLI ITALIANI (QUASI) NON CI PENSANO

Un’indagine di Moneyfarm e Progetica evidenzia come quella previdenziale sia una materia pressoché sconosciuta per la popolazione. Mentre inizia il dibattito su una possibile riforma, Andrea Carbone sottolinea l’importanza di favorire il coinvolgimento delle persone nella pianificazione pensionistica

14/06/2021

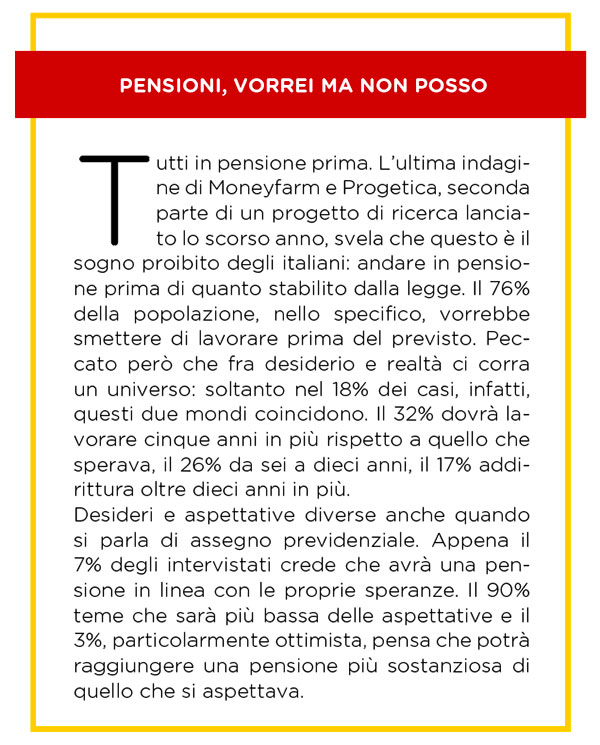

L’annunciata fine di Quota 100 ha aperto il cantiere di una nuova riforma previdenziale. L’esperimento, com’è noto, scadrà infatti alla fine dell’anno. E tutte le istituzioni si sono dette pronte a mettere mano alla materia per evitare il tanto temuto scalone pensionistico e garantire così una certa flessibilità in uscita dal mondo del lavoro: il governo ha avviato tavoli di confronto con le parti sociali, i sindacati hanno avanzato le loro osservazioni, i partiti hanno presentato le loro proposte e persino l’istituto di previdenza sociale si è fatto sentire con una serie di suggerimenti. E i cittadini? Ecco, loro per il momento restano un po’ esclusi dal dibattito. Anche perché, almeno secondo i risultati di un’indagine realizzata da Moneyfarm e Progetica, la materia previdenziale non sembra riscuotere grande interesse fra gli italiani: il 50% della popolazione non sa quando potrà uscire dal mondo del lavoro e il 31% non si è nemmeno fatto un’idea di quanto dovrebbe ricevere di pensione.

“Molti sanno a quale età vorrebbero smettere di lavorare – commenta Andrea Carbone, economista e partner di Progetica – meno persone sanno invece quando le leggi lo consentono effettivamente, e ancora meno sanno dire quale sarà il valore del loro assegno pensionistico”. Eppure di pensioni di parla ormai da anni, se non da decenni. “Il continuo dibattito sulle possibili riforme e sui vincoli di spesa pubblica probabilmente aiuta i cittadini a ricordarsi dell’esistenza di una tematica pensionistica”, ironizza (forse) Carbone. “Però ingenera – aggiunge – anche un rumore di fondo, fatto di annunci e smentite, che toglie attenzione al punto di partenza di ogni pianificazione previdenziale: se stessi”.

POCA PIANIFICAZIONE PREVIDENZIALE

Già, la pianificazione: proprio quello che manca quando si parla di pensioni. “Per pianificare il futuro bisogna guardare alla propria vita, per sé e per i propri cari, immaginare dove vorremo vivere, con chi, facendo cosa e dove, definendo tempi e denari necessari”, osserva Carbone.

Gli italiani sembrano invece vittima di quello che nella ricerca viene definito “presentismo”: troppa attenzione a quello che accade oggi, troppo poca a quello che potrebbe riservare il domani. “Il cosiddetto presentismo c’era anche prima della pandemia”, riflette Carbone, soffermandosi poi sul vertiginoso aumento di liquidità che si è registrato in questo anno di emergenza sanitaria. “Queste grandi masse di denaro – afferma – ci raccontano anche la necessità di aiutare i cittadini a investire in modo ordinato e utile le proprie risorse: per la pensione, certo, ma anche per la protezione dei rischi e per il raggiungimento dei propri obiettivi di vita”. La vera sfida, secondo Carbone, sarà dunque quella di “invertire il trend: se anche nei prossimi anni solo il 23% degli italiani verserà regolarmente contributi in una qualche forma di previdenza integrativa, le conseguenze per cittadini e società potrebbero essere davvero gravi e visibili”.

UNA RIFORMA COMPLICATA

Secondo Carbone, il ruolo degli operatori di mercato sarà dunque fondamentale. E ciò soprattutto in ragione del fatto che non si può sperare che una nuova (ennesima) riforma possa risolvere da sola tutti i problemi della previdenza. “L’unico scenario che possiamo aspettarci è di estrema cautela. Ogni riforma – spiega – è molto costosa e dovrà comunque superare il vaglio delle autorità nazionali ed europee, che ne valuteranno attentamente la sostenibilità”.

Non esiste formula magica quando si parla di pensioni: sostenibilità della spesa previdenziale e adeguatezza delle pensioni, secondo Carbone, difficilmente possono andare di pari passo. E anche i correttivi che possono essere adottati non appaiono semplici da realizzare: aumentare le aliquote contributive, per esempio, vorrebbe dire incrementare il costo del lavoro e innalzare la spesa pensionistica porterebbe a un ulteriore rialzo dell’indebitamento previdenziale. “È probabile che i nostri figli vivranno in un mondo pensionistico dove, grazie al sistema contributivo, si potrà raggiungere un’autentica flessibilità sul momento della pensione, ma al momento i vincoli che dobbiamo fronteggiare sono ancora molti”, dice Carbone.

UNA QUESTIONE DI INTERESSE

Altri interventi legislativi potrebbero riguardare la disciplina della previdenza complementare. Alcuni, per esempio, propongono un nuovo semestre di silenzio-assenso per il conferimento del tfr a un fondo pensione, altri un aumento dei benefici fiscali sul versamento dei contributi. Non saranno però interventi di questo genere, secondo Carbone, a risolvere da soli la questione. “La novità del silenzio-assenso nel 2007 aiutò la crescita della previdenza integrativa, ma non fu decisiva: oggi, dopo 14 anni, ci troviamo con circa 8,5 milioni di iscritti a fronte di una forza lavoro quasi tre volte maggiore”, spiega. Per quanto riguarda i benefici fiscali, invece, la questione quasi non si pone, perché “solamente il 5% degli iscritti a una qualche forma di previdenza integrativa riesce a versare 5.164 euro all’anno”.

Evidentemente servirà dunque uno sforzo in più dal mercato. “Sebbene la previdenza integrativa sia un mercato di offerta, non tutte le reti appaiono adeguatamente incentivate a proporre forme di previdenza complementare”, afferma Carbone. Poi, chiaramente, uno sforzo maggiore sarà richiesto anche al cittadino che poco si interessa, come visto, alla materia previdenziale. “Il legislatore può aiutare, il mercato può aiutare, ma alla base di tutto deve essere il cittadino ad aiutarsi e ad essere aiutato a capire che il tempo è il più prezioso alleato che abbiamo a disposizione”, riflette Carbone. “Forse – conclude – bisognerebbe veicolare maggiormente il messaggio che parlare di pensioni è in primo luogo parlare di noi stessi e di tanti anni della nostra vita: ecco perché dovrebbe interessarci”.

© RIPRODUZIONE RISERVATA