IL VALUE FOR MONEY DEI PRODOTTI DI INVESTIMENTO: LE STRATEGIE DELLE COMPAGNIE

Per seguire le indicazioni date da Eiopa, i player del settore devono definire un modello di pricing basato sui rendimenti attesi che riflettano le condizioni di equilibrio dei mercati finanziari e il premio al rischio, per consentire sia all’impresa sia al cliente di partecipare al valore aggiunto creato dal prodotto

22/06/2023

👤Autore:

Stefano Frazzoni, head of insurance business line di Prometeia; Federico Casciari, head of data & analytics di Prometeia

Review numero: 105

Pagina: 52-55

La pubblicazione da parte di Eiopa, il 31 ottobre 2022, delle linee guida metodologiche per la valutazione del value for money dei prodotti assicurativi a contenuto finanziario (Ibips) ha, fin da subito, attirato l’attenzione dell’industria italiana, che ha cercato di raccogliere elementi utili a integrare, e talvolta rivedere, le pratiche di product governance e di product testing adottate per la commercializzazione dei prodotti.

Il value for money è un’indicazione della qualità di un prodotto finanziario che tiene conto del prezzo pagato dal cliente e dei servizi e/o dei benefici che il prodotto fornisce. In altre parole, è un modo per verificare se il prezzo di un prodotto finanziario è equo e giustificato dalle prestazioni che offre.

L’approccio metodologico indicato da Eiopa, in realtà, è riferito ai soli prodotti unit linked ed è rivolto alle autorità nazionali. Tuttavia, le compagnie italiane si sono mosse per cercare di fare propri i principi enunciati da Eiopa estendendoli anche ai prodotti aventi come sottostante una gestione separata.

COSA DICE EIOPA

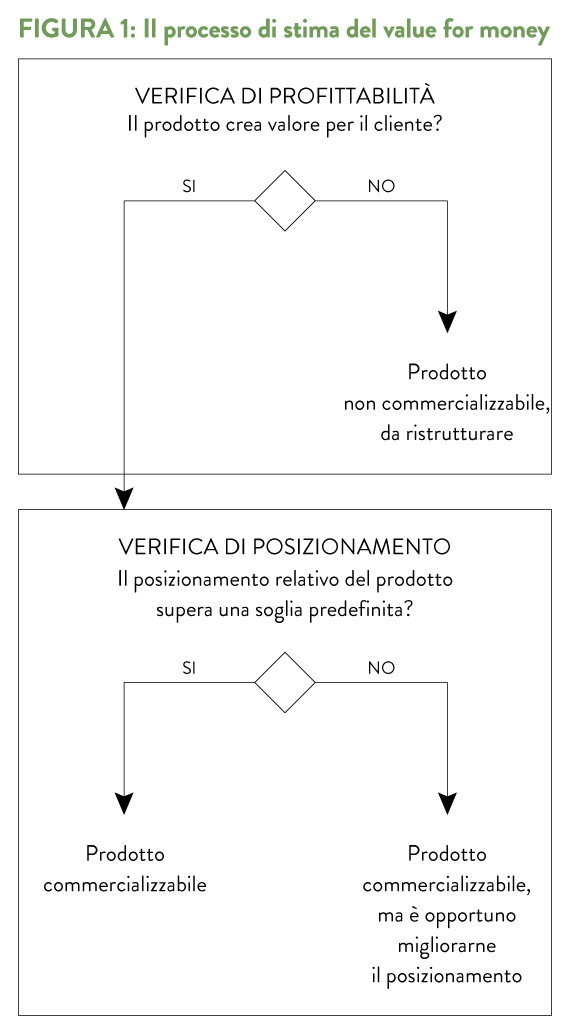

La metodologia proposta comprende sia una “valutazione relativa” del prodotto, cioè di posizionamento in termini di costi e benefici rispetto a prodotti simili già presenti sul mercato, sia una “valutazione assoluta”, volta invece ad attestare la capacità del prodotto di creare valore per i clienti (Figura 1): è il cosiddetto profit test, termine che anche Ivass ha iniziato a utilizzare. È proprio questa parte di indicazioni Eiopa a costituire l’elemento di maggiore novità rispetto ai processi attualmente adottati dalle compagnie, che stanno quindi ragionando per realizzare quanto indicato dalle autorità.

Eiopa pone l’attenzione sui seguenti principi:

• il prodotto deve generare valore per il cliente in termini di profittabilità, fatto che suggerisce lo svolgimento di analisi di scenario prospettiche, almeno fino al periodo di detenzione raccomandato del prodotto, e di conseguenza l’utilizzo di rendimenti attesi;

• come confermato recentemente anche da Ivass, il test sulla profittabilità del prodotto deve essere svolto rigorosamente dal punto di vista del cliente e deve considerare separatamente sia l’ipotesi di riscatto sia quella di accadimento dell’evento assicurato, valutando di fatto anche l’impatto dei costi e benefici collegati alla copertura del rischio biometrico;

• la profittabilità degli Ibips deve essere inoltre valutata al netto dei costi e in termini reali, tenendo conto dell’inflazione nella stima dei rendimenti attesi e nello svolgimento delle corrispondenti analisi di scenario;

• la presenza di elementi che apportano valore non monetario al cliente (come l’engagement di sostenibilità, la digitalizzazione, i servizi di consulenza ecc.) può essere tenuta in considerazione nella valutazione ma con un peso minore rispetto alla componente di profittabilità (mitigating factors);

• nel caso di prodotti multi-options, la valutazione deve essere svolta a livello di singola combinazione, considerando nel computo anche i costi applicati al wrapper che spesso non sono trascurabili. Nel caso di prodotti che prevedono ampia libertà nella configurazione delle opzioni sottostanti, questa indicazione dovrà necessariamente essere recepita adottando un approccio a cluster.

COME CALIBRARE IL PRICING

La valutazione di profittabilità degli Ibips per i clienti è quindi indicata da Eiopa come lo strumento principe attraverso il quale le imprese devono calibrare il pricing dei propri prodotti, sia prima di commercializzarli sia poi durante il loro intero ciclo di vita, adottando approcci coerenti con le metodologie utilizzate per valutare la profittabilità della compagnia.

Come ogni attività di pricing, la prassi finanziaria suggerisce l’utilizzo di rendimenti attesi calcolati con approcci forward looking, in grado di riflettere le aspettative future del mercato e il rischio implicito dei prodotti analizzati.

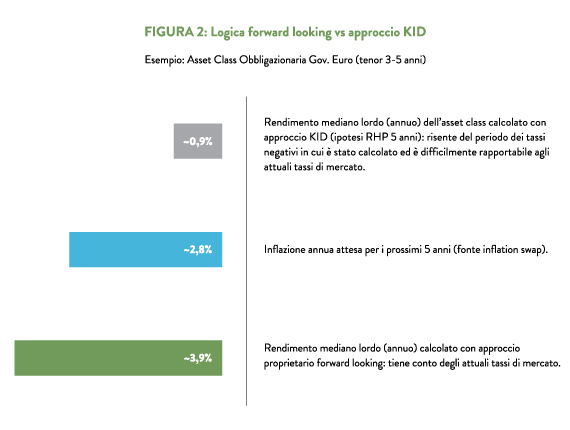

La scelta della metodologia di stima dei rendimenti attesi è a tutti gli effetti un passaggio cruciale del processo value for money. Non riteniamo robusta l’ipotesi di utilizzo degli scenari riportati nei Kid, considerando che tali valori sono calcolati sulla base delle sole performance passate del prodotto (approccio backward looking), in coerenza con la finalità informativa dei Kid, ben diversa da quella del value for money.

I RISCHI DI UN APPROCCIO BACKWARD LOOKING

La logica backward looking potrebbe favorire in maniera sistematica e strutturale, a seconda del momento di mercato, alcune asset class a discapito di altre. Il rischio insito in tale approccio è riconoscere la capacità di creare valore solo ai prodotti che in passato hanno goduto di ottime performance, costringendo quindi le compagnie a eliminare intere asset class, quelle andate peggio negli ultimi anni, dalla propria proposizione e riducendo di conseguenza l’efficacia del controllo sui costi auspicato da Eiopa sui prodotti che hanno invece avuto brillanti performance recenti (Figura 2).

In conclusione, la sfida che le compagnie stanno affrontando è quella di disegnare un approccio solido alla verifica del value for money evitando di incappare in cortocircuiti che possano, da un lato, vanificare l’efficacia del presidio e, dall’altro, introdurre vincoli troppo stringenti che rendono il modello non applicabile.

UN METODO SIMILE ANCHE PER ALTRI PRODOTTI

L’obiettivo da perseguire è definire un modello di pricing basato su rendimenti attesi che, tempo per tempo, riflettano le condizioni di equilibrio dei mercati finanziari e il premio al rischio dei suoi partecipanti, consentendo tanto alla compagnia quanto al cliente di partecipare in modo equo al valore aggiunto creato dal prodotto.

Un approccio concettualmente analogo a quello illustrato per gli Ibips è applicabile anche ai prodotti non Ibips (danni e puro rischio vita), caratterizzati da una eterogeneità strutturale decisamente superiore. In questo caso, oltre alla comparazione con altri prodotti in termini del rapporto fra qualità (il contenuto assicurativo del prodotto stesso) e prezzo, la determinazione del valore per il cliente significa di fatto valutare ex-ante se il prodotto assicurativo rappresenti una valida alternativa all’autoassicurazione del rischio. In concreto si tratta di stimare, con le opportune metodologie, di quanto il premio richiesto superi il valore atteso del danno e se tale differenza sia giustificabile a fronte del servizio assicurativo ricevuto, incluso l’accesso alla mutualità assicurativa.

© RIPRODUZIONE RISERVATA

👥