DUE MERCATI, DUE CRESCITE DIVERSE

In Italia, le polizze D&O sono realtà per le multinazionali. A limitarne la diffusione sono la disinformazione e la scarsa chiarezza su ruoli e responsabilità. Il giro d'affari dell'RC Professionale è invece in crescita, spinto anche dalle recenti modifiche normative.

25/05/2015

In Italia, il mercato delle polizze D&O riguarda le aziende multinazionali e quotate, mentre le piccole e medie imprese sono ancora latitanti: le garanzie, a fine 2013, pesavano solo lo 0,5% sul totale della raccolta premi, pari a circa 20 milioni di euro.

“Numeri – sottolinea Sergio Desantis, dirigente responsabile servizio attuariato, statistiche e analisi banche dati di Ania – ancora parziali, in quanto basati su un quarto del mercato e datati, laddove mancano quelli del 2014: questo non ci dà la reale e attuale situazione del mercato”.

La mancata diffusione di tali polizze è dovuta più alla disinformazione in merito ai rischi che gli amministratori corrono nella gestione dell’impresa, che alla decisione di auto-assicurare tali rischi. “Molti imprenditori – conferma Marco Vantellino, Aig financial lines responsabile D&O – hanno seguito il consiglio dei propri commercialisti di creare una società di capitali per separare nettamente il patrimonio aziendale da quello personale: questo è utile se si riveste la qualità di socio, ma quando si svolge anche la funzione di amministratore la responsabilità diventa illimitata, rispondendo anche con il proprio patrimonio personale”.

Al di là dei numeri, però, il sentiment generale è che l’obbligatorietà delle polizze Rc professionale stia cambiando qualcosa nel mercato. Gli obblighi e le responsabilità degli amministratori sono state rese più stringenti e trasparenti, e si sono impennate le richieste di risarcimento per danni relative a decisioni sbagliate, investimenti di scarsa qualità, procedimenti penali, cause per fallimenti, richieste dai soci per danni, richieste di risarcimento per gestione del personale, mobbing, richieste da enti governativi per presunte violazioni fiscali, per presunto inquinamento.

Nella foto: Sergio Desantis

A FARE LA DIFFERENZA, L’INTERMEDIARIO

“Insomma – conferma Anna Fasoli, consigliera Uea – la cautela ci vuole. E l’attenzione va tenuta molto alta: un’attenzione che sicuramente c’è, in alcuni ambiti produttivi, dove la polizza D&O è più conosciuta, usata per protocollo nella pubblica amministrazione, offerta tra i benefit nelle grandi multinazionali”.

Tuttavia, la diffusione è ancora limitata e l’idea è quella di democratizzare questa copertura, ovvero farla entrare nell’orizzonte di pensiero di ogni impresa, qualunque sia la sua dimensione. “Se è vero – conferma Fasoli – che oggi il mercato è il mondo, senza protezione non si può stare. Eppure, noi assicuratori italiani ci scontriamo contro uno zoccolo duro, quello dell’esperienza di veterani d’azienda, che quell’impresa l’hanno fondata, vista crescere, espandersi, ma senza comprendere che la creatura ormai è cresciuta, ha bisogno di regole nuove e diverse e di distinguere i ruoli della proprietà da quello dell’amministrazione”.

È qui che il canale di intermediazione assicurativa può, e deve, fare il suo mestiere. “Con quell’abilità di fine conoscitore della storia economica di questa compagine emotiva e territoriale che è lo Stivale, ma anche con quella lungimiranza e capacità di intercettare le tendenze che si stanno dipanando. Perché è così – conclude Fasoli – che potrà spiegare, convincere, consigliare. Attraverso quella cognizione delle azioni degli uomini, che rimane la voce più personale e intrinseca del nostro know how assicurativo”.

RC PROFESSIONALE: UN MERCATO IN FASE DI SVILUPPO

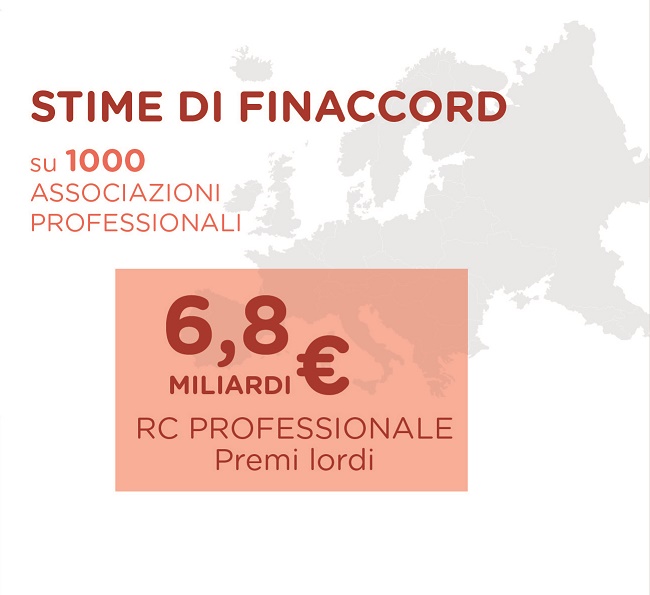

In crescita appare, invece, il mercato dell’Rc professionale, dove, da molti anni, esiste una folta concorrenza sia di imprese specializzate sia generaliste. Secondo le stime di Finaccord (società di ricerca nel settore dei servizi finanziari) su oltre 1.000 associazioni professionali in Europa, il mercato della Rc professionale in 10 Paesi europei (tra cui Francia, Germania, Italia, Paesi Bassi, Polonia, Spagna, Regno Unito) aveva un valore, nel 2013, di circa 6,8 miliardi di euro, in termini di premi lordi e la stima, entro il 2017, è di un valore di 7,1 miliardi.

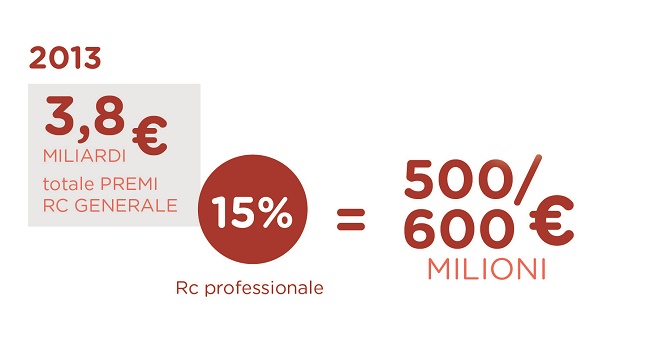

Secondo una stima di Ania relativa all’anno 2013, l’Rc professionale pesa circa il 15% del totale dei premi del ramo Rc generale, equivalente a un volume premi di 500/600 milioni di euro. “Anche qui – spiega Desantis – non conosciamo l’evoluzione del mercato riferita al 2014; inoltre, trattandosi di un coacervo di almeno 20 differenti tipi di coperture, non è facile quantificare il peso dei premi delle rispettive sottogaranzie. A questo, poi, si aggiunge il fatto che diverse aziende ospedaliere sono assicurate con imprese che operano in libertà di prestazione di servizio o in libertà di stabilimento, quindi non soggette alla vigilanza dell’Ivass”.

L’obbligo assicurativo, introdotto dalla riforma delle professioni 15 agosto 2013, con il dlgs 137/2012 - art. 5 interessa oltre due milioni di professionisti (1.2 milioni escludendo l’area medica), “ma – spiega Walter Villa, Aig financial lines responsabile PI – se è possibile stimare che il 40% degli stessi non sia assicurato, con percentuali diverse in relazione alla specifica professione, è ragionevole ipotizzare significative opportunità di crescita”.

RC SANITARIA, IL DPR CHE NON C’È

In particolare, sul fronte della Rc sanitaria, si è in attesa, da diverso tempo, dell’emanazione del dpr che precisi i requisiti minimi dei contratti di assicurazione di Rc medica. Una bozza di testo di Dpr sui requisiti minimi, spiega l’Ania, è stato già approvato, in via definitiva, dalla Conferenza Stato-Regioni, ricevendo anche il parere favorevole da parte del Consiglio di Stato; ora si attende una disamina del testo da parte del Consiglio dei ministri e la pubblicazione in Gazzetta Ufficiale.

Successivamente, saranno avviati i lavori necessari alla predisposizione del regolamento del comitato che gestirà il Fondo esercenti le professioni sanitarie; al momento, precisa l’Ania, risulta che il massimale minimo di copertura sia di un milione di euro (art. 4, comma 1) e che il termine per la presentazione della denuncia di sinistro sia stato portato da dieci a trenta giorni (art. 4, comma 8).

L’INTRODUZIONE DELL’ULTRATTIVITÀ

Sempre in ambito legislativo, vi è poi, il ddl Concorrenza, non ancora assegnato alle Commissioni di merito, che prevede, all’articolo 12, disposizioni riguardanti l’ultrattività della copertura di Rc professionale. La norma modifica l’obbligo assicurativo per la Rc dei professionisti, prevedendo, salva la libertà contrattuale delle parti, che, se le polizze sono stipulate in regime claims made, le stesse debbono prevedere anche un periodo di ultrattività della copertura per le richieste di risarcimento presentate per la prima volta entro i dieci anni successivi e riferite a fatti verificatisi nel periodo di operatività della copertura.

Con la clausola claims made, che si è sviluppata per sopperire agli inconvenienti generati dal regime in loss occurrence, che copriva gli eventi illeciti avvenuti nel periodo di vigenza contrattuale indipendentemente dal momento di richiesta del risarcimento, il mercato assicurativo ha introdotto due importanti modifiche che estendono la portata temporale della garanzia, ampliandone la funzione di copertura. La garanzia di retroattività, vale a dire che la richiesta risarcitoria, denunciata nel periodo di vigenza contrattuale, può essere riferita anche a danni verificatisi in un periodo prestabilito anteriore alla stipulazione della polizza; e la garanzia postuma o ultrattività, vale a dire che la denuncia di richiesta risarcitoria è ammessa anche se effettuata in un prestabilito periodo successivo alla scadenza della polizza, purché relativa a danni originatisi nella vigenza di contratto.

Sia la retroattività sia l’ultrattività sono disponibili sul mercato, ma sarà particolarmente importante sviluppare il ruolo dell’intermediario nel consigliare al professionista la polizza più adeguata alle sue esigenze.

D&O: I PRIMI ESPERIMENTI, IN PIENA DEPRESSIONELa prima copertura D&O a favore degli amministratori fa la sua comparsa negli Usa, in piena Grande Depressione, come risposta all’obbligo normativo, sancito dall’Us Securities Act del 1933, di disclosure per le aziende che si quotavano in borsa e responsabilità civile per la non correttezza delle informazioni pubblicate. “Poiché oltreoceano – spiega Anna Fasoli, consigliera Uea – non era permesso alle imprese di indennizzare i dirigenti, la società Lloyd’s di Londra creò la Personal finance protection insurance”. Fu un fiasco: ne vennero sottoscritte pochissime.“Il problema – spiega Fasoli – non era nella natura della formula proposta, visionaria, intelligente ed estremamente plasmabile: quello che mancava era una cultura del danno d’impresa, che, invece, divenne un concetto estremamente concreto (e costoso) nemmeno vent’anni dopo, quando il boom economico spinse le normative a evolvere: complici i numeri vertiginosi dell’economia con il vento in poppa, verso la fine degli anni ’60 arrivò l’impulso decisivo all’evoluzione di queste formule di tutela come protagoniste di un vero e proprio successo”.I VANTAGGI DELLA CLAUSOLA CLAIMS MADEL’introduzione della formula claims made offre una serie di vantaggi, sia per l’assicurato sia per l’assicuratore. Consente alle imprese di stimare i costi in base a criteri in uso al momento della tariffazione, con un sostanziale allineamento tra la valutazione del rischio in sede di sottoscrizione e il suo costo in sede di liquidazione del relativo danno; esclude il fenomeno Ibnr e lascia solo quello degli Ibner (Incurred but non enough reported: i sinistri avvenuti e denunciati, ma non correttamente stimati), con la possibilità di un immediato e definitivo consolidamento del bilancio di polizza alla data di scadenza contrattuale. Il tutto senza incorrere nel rischio di doverlo rimettere in discussione per la sopravvenienza di sinistri tardivi, accaduti durante la vigenza temporale della polizza, ma denunciati in epoca successiva, con conseguente maggiore stabilità anche della riserva tecnica sinistri. Si basa su un momento facilmente determinabile nel tempo, ovvero la data della denuncia da parte dell’assicurato della richiesta risarcitoria del terzo danneggiato; esclude la possibilità di attivare più di una polizza per sinistro; offre una delimitazione temporale del rischio certa e coincidente sostanzialmente con la vigenza temporale della garanzia. Infine, la clausola consente all’assicurato di disporre di un massimale di garanzia adeguato all’attuale costo del probabile danno, al netto di eventuale inflazioneD&O E RC PROFESSIONALE A CONFRONTOTre le caratteristiche della polizza D&O: ha una matrice anglosassone; è una copertura corporate e non è mai stata sottoscritta da compagnie italiane. “Il mercato dell’offerta – conferma Graziano Pagani, amministratore Ibk e consigliere Acb – è in mano a compagnie americane e inglesi, quindi la polizza è offerta, dai grandi broker internazionali e dai Lloyd’s corrispondent, alle società estere e alle grandi Spa di diritto italiano.Non vi è grande richiesta di copertura da parte delle pmi – continua – in quanto nella maggior parte delle società medio/piccole italiane, la proprietà e l’amministrazione coincidono, rendendo non operante o riducendo la garanzia offerta dalla polizza”.Mercato diverso quello della Responsabilità civile professionale. “Essendo una copertura assicurativa per il mercato retail – spiega Pagani – viene offerta da tutto il mercato assicurativo, quindi i canali distributivi sono molteplici (agenti, broker e, sui prodotti standard, arriveranno anche le banche).Negli ultimi anni – conclude – le compagnie italiane, visto il cattivo andamento tecnico (specialmente nella medical malpractice), si sono un po’ ritirate dall’offerta lasciando spazio al mercato anglosassone e le nuove normative hanno spinto le associazioni di categoria, con l’obiettivo di ridurre i costi per gli associati, alla ricerca di soluzioni comuni per gli associati: il mercato dei Lloyd’s si è reso disponibile attraverso la sottoscrizione di binder, a opera dei grandi broker internazionali o Lloyd’s corrispondent”.

© RIPRODUZIONE RISERVATA