UN RECLAMO DIFFICILE DA GESTIRE

L'ultrattività della copertura Rc Professionale rappresenta l'ennesima pesante richiesta fatta dal legislatore: una questione complicata sia per gli assicuratori sia per i riassicuratori

04/06/2015

Non importa cosa si decida: basta che si decida. Sembra questo, secondo Carlo Galantini (nella foto in apertura), legale dello Studio Galantini Helbron e Associati il principio ispiratore del ddl Concorrenza, approvato dal Consiglio dei ministri lo scorso 20 febbraio e che prevede un corposo pacchetto di articoli riguardanti il settore assicurativo (anche con riferimento alla Rc professionale, art. 12), volti alla riduzione dei costi per il consumatore, all’incremento della trasparenza e alla riduzione delle frodi.

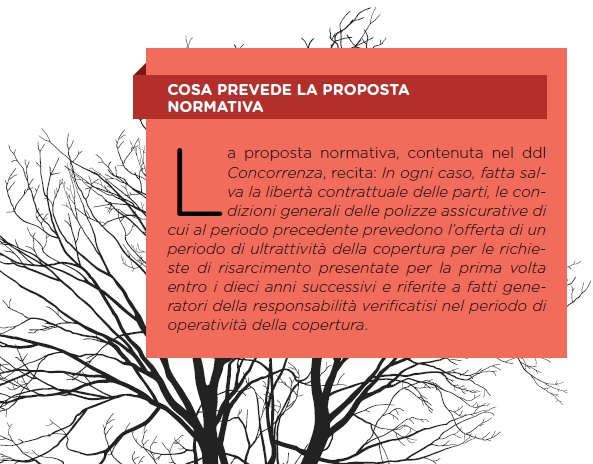

La principale novità riguarda la proposta sull’ultrattività della copertura Rc professionale per le richieste di risarcimento presentate per la prima volta entro i dieci anni successivi al periodo di operatività della copertura.

“Premesso – spiega Galantini – che, secondo la legge 148/2011, il professionista è tenuto a stipulare idonea assicurazione per i rischi derivanti dall’esercizio dell’attività professionale, l’inciso contenuto nel nuovo disposto normativo, fatta salva la libertà contrattuale delle parti, tende a svuotare di efficacia tutta la presente disposizione. Sembra che difficilmente l’assicuratore esprimerà volontà favorevole a tale estensione; qualora, poi, la nuova previsione divenisse obbligatoria, la stessa rischierebbe di disincentivare gli assicuratori della Rc professionale dal prestare garanzia, non solo nell’ambito della malpractice medica, ma anche per tutte le altre attività (ad esempio professioni di notaio, ingegnere, commercialista, cariche di amministratori e sindaci di società) che possono risultare o essere caratterizzate da fattori di criticità”.

L’EVOLUZIONE DELLA CLAUSOLA CLAIMS MADE

Per capire il quadro complessivo, è necessario ripercorre l’excursus della claims made, oggi considerato il nuovo paradigma dell’Rc professionale. “Se all’inizio – racconta Galantini – alcuni giudici la consideravano nulla perché riguardante eventi già accaduti, sebbene non ancora conosciuti, successivamente la giurisprudenza l’ha riconosciuta come fattispecie ammissibile. In un primo tempo come clausola onerosa, che necessitava della doppia sottoscrizione ex art.1341 del Codice civile; poi per giungere all’orientamento più recente secondo cui la claims made sarebbe di regola ammissibile anche senza l’approvazione specifica mediante doppia sottoscrizione, in quanto clausola delimitativa del rischio che l’assicuratore si assume”.

Vi è, però, una criticità per il cliente che le Corti di merito e di legittimità non sembrano aver valutato con riguardo agli importanti riflessi pratici che essa comporta: “in caso di reclamo, in presenza di dichiarazioni false o reticenti, da parte del contraente, circa il verificarsi di eventi precedenti alla stipula, dai quali avrebbe potuto ragionevolmente derivare un reclamo contro il professionista, l’assicurazione, dopo le opportune verifiche, potrà comunque decidere di non coprire l’assicurato, vanificando la garanzia offerta dalla claim”.

TIPOLOGIE: DA QUELLA PURA ALL’AUTODENUNCIA

Per valutare la bontà della proposta normativa, vanno considerati i diversi tipi di claims made. “Vi è quella pura – spiega Galantini – che copre i comportamenti precedenti alla polizza fino alla loro prescrizione; quella mista, che copre sia il periodo assicurativo della polizza sia i fatti pregressi alla stipula, per un numero di anni definito (da due a cinque), il che può generare comunque una scopertura per un lasso di tempo anche considerevole (otto o cinque anni); quella postuma, che copre anche in caso di reclamo successivo allo scadere della polizza, purché riferito all’anno di copertura. Vi è poi, nei sistemi avanzati, la clausola di denuncia di circostanze, che consente al medico che ha eseguito un intervento da cui è scaturito un danno e che teme gli possa arrivare una richiesta di risarcimento, di autodenunciarsi, pur senza aver ricevuto richieste risarcitorie, con il risultato che l’eventuale reclamo che dovesse giungere anche dopo la scadenza della polizza sarà tenuto coperto”.

SE LA GARANZIA È POSTUMA

In questo quadro, sono varie le istanze del legislatore. “Una di queste – spiega il legale – prevede che la garanzia debba essere postuma, ritenendo valido il reclamo che arrivi nei dieci anni dopo la copertura assicurativa. Questa, però, è una grossa criticità e per il mercato difficile da assorbire, poichè impone alle compagnie di mantenere le riserve per dieci anni (per far fonte a eventuali reclami), con evidenti ripercussioni negative”.

Altra criticità sta nella dicitura fatta salva la volontà delle parti che può rappresentare una mina laddove, se l’assicuratore non vorrà inserirla, l’assicurato non potrà obbligarlo e si ricadrà nella difficoltà di reperire la compagnia disposta ad assumersi questo rischio. Senza dire che non è detto che anche i riassicuratori siano disposti ad accettare questo nuovo ampliamento del rischio. In questi casi è legittimo aspettarsi che gli assicuratori, similmente a quanto già avvenuto nel campo della Rc sanitaria, siano spinti a inserire franchigie elevate anche nelle polizze di Rc relative ad altre professioni o attività, allo scopo di mitigare gli effetti di un simile ampliamento temporale della prestazione indennitaria”.

Molte, quindi, le perplessità sulle proposte normative avanzate su cui il problema di fondo resta sempre lo stesso: il legislatore, di fronte alle disfunzioni operative, pretende che sia il mercato a risolverle.

© RIPRODUZIONE RISERVATA