ASSICURAZIONI: MERCATI E TREND EVOLUTIVI

Il comparto dei rischi in Italia conta di più. Il suo peso sul Pil aumenta costantemente, il settore ha cambiato pelle e acquistato centralità: la competitività è entrata nell’orizzonte delle compagnie. Ma lo scenario normativo, economico e finanziario è sempre più in movimento

18/09/2015

Pur in una situazione economica ancora difficile, le assicurazioni in Italia e nel mondo mostrano non solo resilienza ma anche un certo dinamismo.

Lo dimostrano i tanti numeri esposti da Ania nel corso della presentazione milanese dell’ampio volume, L’assicurazione italiana 2014-2015, che come ogni anno approfondisce non solo i temi strettamente legati al mondo assicurativo, ma anche alcuni aspetti macroeconomici e finanziari che hanno influenzato (e influenzeranno) il settore dei rischi.

È netta la percezione di una crescente importanza del ruolo del mondo assicurativo nell’economia italiana, ma anche, nel confronto con l’estero, delle peculiarità: l’esplosione del ramo vita, nel risultato e nelle quantità di risparmi raccolti, è un unicum degli ultimi due anni. Contemporaneamente, però, i nostrani rami danni non auto continuano a essere il fanalino di coda in Europa.

NUOVE OMBRE SI ALLUNGANO SUI MERCATI

Per il 2015, Ania prevede numeri in linea con la crescita degli ultimi anni, anche se cominciano a vedersi i primi segnali di rallentamento: il totale dei premi dovrebbe toccare i 156 miliardi di euro, per una crescita dell’8,8% (143 miliardi, +10,6% nel 2014); il ramo vita crescerà del 12%, a fronte di un aumento nel 2014 che era stato del 30%, mentre i rami danni continueranno a calare dell’1,9% (-2,7%) a causa della continua discesa dell’Rc auto, -6,5%, in linea con lo scorso anno. Questi dati, però, dipenderanno da molti fattori, come ha spiegato il direttore generale di Ania, Dario Focarelli, nel suo intervento. In primis, dalla crescita della zona euro, prevista all’1,4% per l’anno in corso e al 2,1% per il 2016 (dati Ocse). “Si tratta di scenari di giugno – ha precisato Focarelli – che non tengono conto, se non in modo marginale, dei riflessi della crisi ellenica”. E soprattutto non considerano la situazione della finanza cinese che da agosto sta spaventando i mercati mondiali. L’Italia porterà il suo contributo con un modesto +0,5%/+0,6%, ma il dibattito tra Fmi e Ocse resta aperto sul driver di crescita: saranno i consumi o gli investimenti a trainare il nostro Paese? “Il primo trimestre – ha detto Focarelli – mostra una ripresa della fiducia delle imprese e quindi degli investimenti”.

PORTAFOGLI PIÙ RISCHIOSI

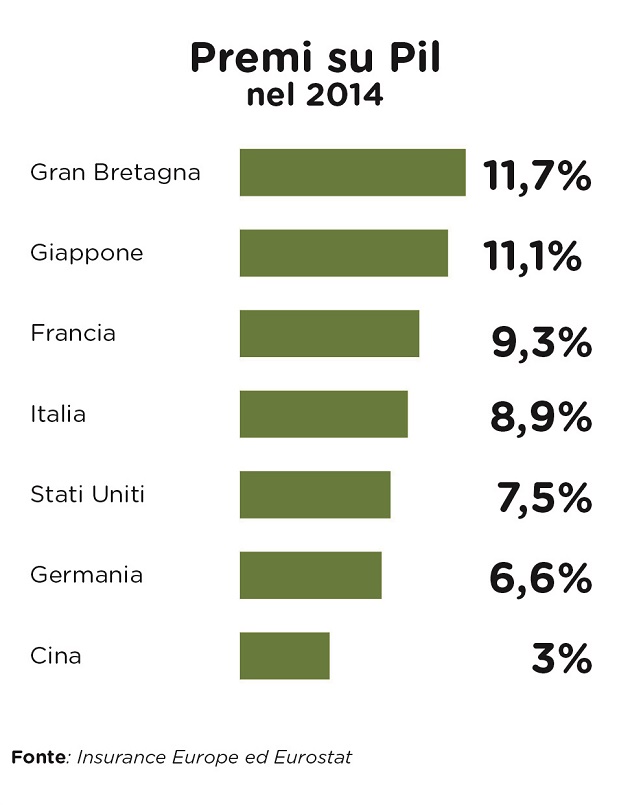

L’assicurazione è un’industria con una solidità patrimoniale molto forte che acquista sempre più centralità nelle dinamiche economiche del Paese. L’incidenza del settore sul Pil è stata dell’8,9% nel 2014 (prima della Germania ma dopo Francia e Uk) e dovrebbe attestarsi al 9,6% nel 2015, grazie alla crescita del vita (i rami danni restano al 2%). “I temi della salute, del welfare, delle catastrofi naturali stanno diventando un terreno di interlocuzione continua con i governi che si sono succeduti in questi ultimi tre anni: è stato un significativo cambiamento”, ha sottolineato il presidente di Ania, Aldo Minucci.

Anche in conseguenza di questa nuova stagione di dialogo, le assicurazioni hanno potuto incanalare, nel 2014, 12 miliardi di euro in investimenti alternativi che hanno finanziato l’economia reale. È un piccolo passo rispetto ai 600 miliardi di riserve, ma è stato possibile grazie alla normativa che sta evolvendo. “Nel ramo vita – ha spiegato Minucci – le compagnie dovranno diversificare sempre di più gli investimenti e inserire una quota maggiore di rischiosità nei portafogli: è necessario che i clienti capiscano che la componente di rischio è essenziale per mantenere i rendimenti del mondo assicurativo storicamente appetibili”.

ATTENZIONE AL RIALZO DEI PREMI RC AUTO

Discorso a parte, come sempre, merita l’Rc auto. Nel 2014 le compagnie hanno incassato un miliardo e 300 milioni di premi in meno, un calo del 6,5% che si riconfermerà uguale quest’anno e che segue quello del 7% del 2013. “I premi – ha ribadito Minucci – calano costantemente dal 2012, ma la frequenza sinistri, per la prima volta, da gennaio a marzo è tornata a salire. Lo ripetiamo ancora: senza gli storici correttivi nei risarcimenti e nella gestione del sinistro, la dinamica di riduzione dei premi potrebbe arrestarsi”.

Proprio su questo fronte sono arrivati durante l’estate segnali contraddittori. Il tanto apprezzato ddl Concorrenza è stato azzoppato in commissione Finanze e Attività produttive alla Camera, con l’introduzione di emendamenti che cancellano quello che di buono, secondo le compagnie, era stato proposto dal Governo. I deputati hanno abrogato la rinuncia alla cessione del credito, i risarcimenti in forma specifica e per equivalente, ma anche l’identificazione dei testimoni entro il termine di presentazione della denuncia di sinistro. Per quanto riguarda gli sconti, poi, sarà l’Ivass a determinarne l’importo minimo, introducendo di fatto una tariffa para-amministrata. Sulle macrolesioni, è stata introdotta una sorta di danno morale scorporato che si somma alla personalizzazione già operata dal giudice. “È di tutta evidenza – ha commentato l’Ania – che con i valori conseguenti al nuovo sistema valutativo delle lesioni gravi, addirittura superiori a quelli precedentemente praticati, e con il sistema delle frodi dilaganti che non trova alcun elemento di contenimento, i prezzi della Rc auto sono destinati ad aumentare interrompendo così il percorso virtuoso di riduzione iniziato da 36 mesi”.

© RIPRODUZIONE RISERVATA