SPORTELLI DI FUOCO

Dopo la fine dell'età dell'oro del ramo vita in banca, tutti sono pronti a scommettere sul comparto danni. Con un occhio attento allo sviluppo del business auto

28/02/2013

Si è aperta la caccia al valore aggiunto della bancassicurazione. Chi ci stia puntando di più non è ancora chiaro: se le banche in crisi di raccolta, o le assicurazioni in crisi di redditività. Ma le polizze allo sportello potranno mettere il turbo in questo 2013. Se il mercato vita è stato il grande malato del biennio 2011-2012, le previsioni, condivise da più analisti per il 2013, indicano che la quota di mercato della distribuzione bancaria di polizze danni sarà pari all’8% del totale: solo tre anni fa superava a stento il 2%. C’è ancora molto da fare, ma è davvero questo il futuro della bancassicurazione?

Quasi tutti i player ci credono, alla disperata ricerca di quel valore aggiunto che manca da troppo tempo al mercato assicurativo italiano. Guardando agli ultimi dati disponibili, gli operatori fanno affidamento al potenziale del mercato danni in banca, un po’ per il confronto con i più vicini Paesi europei, già evoluti in quella direzione, un po’ per la capillarità della distribuzione (oltre 33 mila 300 sportelli al 31 luglio 2012) e le occasioni di contatto con il cliente. Anche a seguito degli interventi legislativi dell’anno appena trascorso.

Già, perché il 2012 si è aperto e chiuso nel segno delle assicurazioni. Le liberalizzazioni contenute nel decreto Salva Italia del gennaio 2012 e le misure nel decreto Sviluppo bis di dicembre, che ha chiuso l’anno, sono state l’alfa e l’omega del governo Monti. Proprio l’ultimo provvedimento, tra le tante cose, ha sancito l’obbligo per le compagnie di dotarsi di un’interfaccia internet con cui dialogare con il cliente. Risultato? Sempre meno contatto diretto in agenzia. Ma se il rapporto compagnie-internet- assicurato sembra ancora problematico, quello instaurato da anni tra banca-internet-correntista ha trovato il denominatore comune dell’home banking. Il sistema non impoverisce il rapporto con la banca: sono circa 200 le occasioni di contatto annue, contando anche le comunicazioni postali. Si riducono spesso a non più di una, invece, con l’assicuratore.

C’È VITA DOPO IL VITA?

Nel comparto della bancassicurazione vita nel 2011-2012 c’è stato un livellamento tra gli operatori. Lo sviluppo nella vendita di polizze tradizionali, temporanee caso morte e unit linked sembra essere completo. Le strategie della maggior parte dei player sono state improntate alla ricerca di nuovi spazi: basti pensare all’evoluzione dell’offerta protection, vero faro verso cui molti puntano per liberare le risorse al fine di creare welfare familiare. E poi c’è il mercato auto, ovviamente. Il discorso più ampio va fatto poi sulle modalità di vendita, sulla tipologia di canale distributivo e sugli stessi volumi.

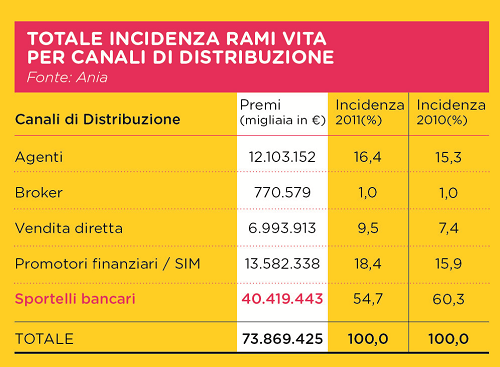

Uno sguardo ai numeri fa sempre bene. Nel biennio 2009-2010, ricorda una ricerca Accenture, il mercato assicurativo italiano vita è stato trainato dal canale bancario. Polizze tradizionali rivalutabili, temporanee caso morte, unit e index linked hanno infuso 34 miliardi di euro nel sistema: di questi oltre 23 sono stati realizzati dalla bancassicurazione vita. La crisi è però iniziata nel 2011 ed è continuata nel 2012. Dal punto di vista del business, secondo gli ultimi dati Isvap-Ivass, la raccolta premi vita realizzata complessivamente nei primi nove mesi del 2012 segna un decremento del 10,2% su base annua, mentre il portafoglio danni si riduce del 2,1%.

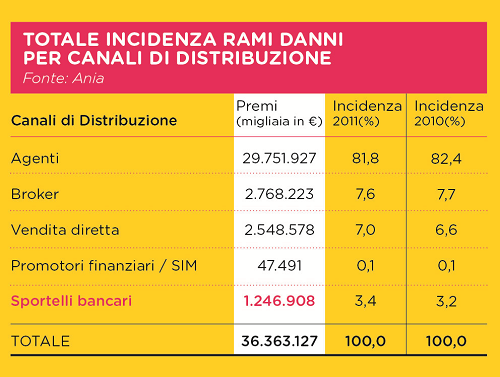

Guardando ai premi del ramo danni, dominati dal canale agenzia che sfonda regolarmente l’incidenza dell’80% del totale, la crescita degli sportelli è stata molto contenuta, ma c’è stata.

La banca ha pesato sul totale complessivo della raccolta danni per il 3,4%: nel “biennio d’oro” pre crisi la quota era pari al 2,9%. Certo si può parlare di attese tradite in un ramo che prometteva invece faville: ma bisogna sempre considerare l’esplosione della crisi del debito, dell’assottigliamento dei risparmi, della disoccupazione. Siamo certamente lontani da quel mitico 10% dei cugini francesi che i più da anni indicano quale punto d’approdo.

Nonostante questi numeri, o forse proprio in virtù del potenziale, molti analisti sono convinti che in un futuro a portata di mano, la bancassurance danni rappresenterà il vero motore di crescita, arrivando a intermediare nei prossimi quattro anni fino a 5 miliardi di premi: ma momentaneamente la raccolta è ferma a 1,24 miliardi.

BANCA E ASSICURAZIONE: DUE CULTURE DA FONDERE

“A partire dal 2008, costrette dalla crisi finanziaria, le banche hanno preferito vendere i propri prodotti, invece degli assicurativi: il risultato è stato una rottura per la bancassurance, dopo una lunga fase di dominio nel ramo vita”. Partendo da qui, Angelo Scarioni, presidente della società di consulenza Macros Consulting, propone un punto di vista molto interessante, in particolare in riferimento al mondo non auto in banca. “E’ in atto un disequilibrio – continua Scarioni – tra domanda e offerta e ci sono degli spazi per l’innovazione: alcuni player l’hanno capito e li stanno sfruttando. Come? Puntando sui rischi puri, i più lontani dal core business bancassicurativo: mi riferisco a prodotti come le Ltc, polizze infortuni, e in generale la protection”.

Secondo Scarioni, se è vero che la banca resta con il 55% il maggior distributore del mercato vita, gli sportelli hanno intercettato un segmento molto ridotto della clientela: limitando uno sviluppo ancora maggiore. “Oggi, che la fase di maturità del canale è stata raggiunta – sottolinea –, si tratta di fare il salto di qualità, integrando le due culture, in modo che l’offerta finanziaria e assicurativa ruoti intorno alla gestione del rischio. Ecco perché bisogna sviluppare modelli fortemente orientati sulle aree di valore del cliente e sul ciclo di vita”.

La domanda d’obbligo è quindi se la vendita dell’Rc auto può essere il grimaldello giusto per la decisa esplosione del business danni. Scarioni propone l’auto quale “porta d’accesso”, ma sulle prospettiva di business pone parecchi interrogativi. “La banca – spiega – attraverso l’Rc auto gestirà un rischio che ha come elemento primario la liquidazione del sinistro: l’evento rispecchierà la bontà o meno dell’offerta. Finora tutto il post-vendita del ramo vita si riduceva a un’attività matematica. Sviluppando l’auto si aumenta la capacità di penetrare il mercato, è vero, ma credo molto di più nel potenziale di assicurazioni per la casa, per la salute, per le Pmi. Andiamo verso uno sviluppo deciso dell’offerta auto, ma sarà necessario legarla ai prodotti di protezione per la persona”.

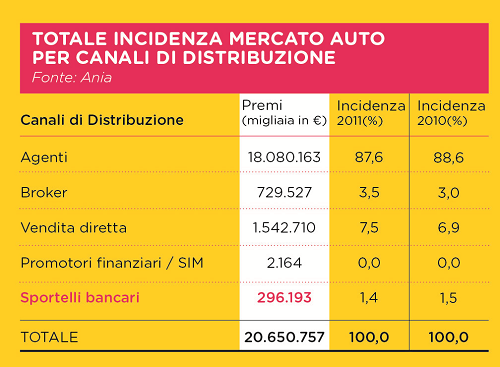

Effettivamente, nonostante la maggior parte dei player ci creda, la quota di mercato delle banche nell’Rc auto è addirittura calata nel 2011: da 1,5% a 1,4%. Dai dati relativi al 2012 comunque si capirà se il business è stato profittevole, come molti, a partire da Intesa Sanpaolo Assicura che sull’auto ha puntato decisamente, si augurano. La scatola nera, con cui alcune compagnie tentano di connotare il prodotto attraverso il profilo dell’assistenza e del servizio, ha anche l’obiettivo di superare i dubbi sollevati sulla capacità di gestione del post-vendita bancario. “Sarebbe interessante capire – conclude Scarioni – quali siano stati realmente i risultati conseguiti dalle compagnie e dagli istituti: mettere la macchina in banca non è come mettere i soldi in banca”.

L’auto in banca: 2013 anno della svolta?Abbiamo visto come per molti operatori l’assicurazione auto in banca sia una capacità su cui scommettere per diversificare l’offerta e attirare nuovi clienti. Ma, sempre in queste pagine, si è dato spazio anche alle voci meno convinte del buon successo di questa strategia. La strada intrapresa da molte banche nell’Rc auto è spesso contraddittoria, soprattutto considerata la variabile raccolta/redditività, ma ha come denominatore comune alcune caratteristiche. Una di queste, richiamo interessante in tempi di recessione e contrazione dei consumi, è il pagamento del premio a rate attraverso l’home banking: strategia che richiama l’attenzione della distribuzione tradizionale, composta da agenzie territoriali e broker, ma che, attraverso partnership nel ramo danni, sta solleticando il management delle compagnie.A partire da Intesa Sanpaolo (nel 2011, fonte Ania, 222 milioni di euro di premi raccolti nel ramo danni), per arrivare a Banco Popolare, Banca Carige, ma anche Mps con la storica partnership con Axa, poi Creval, Cariparma e molte altre. Attualmente gli istituti che offrono prodotti auto sono circa 15. Oltre ai già citati, ci sono: Banca Marche, Banca Sella, BancoPosta, Bnl - Bnp Paribas, Bpm, Deutsche Bank, Ubi Banca, UniCredit e Veneto Banca. Ma il mercato è molto fluido. Basti pensare che a fine ottobre 2012 era stata annunciata da Banco Popolare la vendita agli sportelli, a partire dal primo gennaio di quest’anno, di un prodotto Rc auto del gruppo Aviva. Ebbene, secondo alcune indiscrezioni di stampa, la joint venture tra l’assicuratore inglese e la banca veneta sarebbe sul mercato: questo per sottolineare come il momento della bancassicurazione sia volatile e in continuo mutamento.Torniamo a parlare però delle caratteristiche che fanno dello sportello un distributore innovativo per l’auto. Abbiamo detto della rateizzazione del premio, per chi è correntista della banca, ma è giusto ricordare anche la scatola nera proposta da Intesa Sanpaolo (il prodotto è ViaggiaConMe) da installare sul parabrezza dell’auto; oppure il prestito personale di Cariparma per pagare il premio della polizza; o la Tariffa Kilowatt di Banca Carige, che permette di calcolare il premio in base alla reale potenza della macchina, e non secondo i cavalli, come accade normalmente per la Rca.Il costo medio di una polizza in banca, secondo un studio di Of – Osservatorio finanziario è di circa 586 euro. In campo ci sono tante partnership, come abbiamo visto e le peculiarità di ognuna non si contano: il Credito Valtellinese, per esempio, ha stretto accordi anche con una compagnia diretta, Genertel, per la vendita del prodotto Easy Motor. Ma anche altre realtà puntano sulla commistione tra canali. Mps, con Axa, è dal 2010 che propone l’Rc auto agli sportelli, ma ancora non è riuscita a raggiungere una copertura totale, cosa che dovrebbe avvenire entro il primo trimestre 2013. I francesi puntano molto sulla rete agenziale, tanto che l’obiettivo della compagnia è la collaborazione tra i canali banca, diretto (Quixa) e agente. Ai molti osservatori che puntano il dito sul post vendita quale tallone d’Achille dell’auto in banca, Axa Mps risponde con un network di carrozzerie convenzionate che offrono politiche di prezzo aggressive.La guerra dei player è, finora, tutta sulle garanzie e le tariffe. Le banche che più di tutte stanno raccogliendo dal ramo danni e puntando alla distribuzione del ramo auto potrebbero guidare la volata. Oppure essere le prime a ripiegare: scoprendo per prime i limiti dell’auto allo sportello.

© RIPRODUZIONE RISERVATA

👥

.jpg?1778234332)