A TUTELA DELLA CONCORRENZA

Maggiore trasparenza verso il consumatore, incremento dell’azione antifrode, contenimento dei costi di risarcimento. Questi i punti chiave sui quali è incentrata l’azione dell’Antitrust per favorire la concorrenza e migliorare il funzionamento dell'Rc auto

30/06/2013

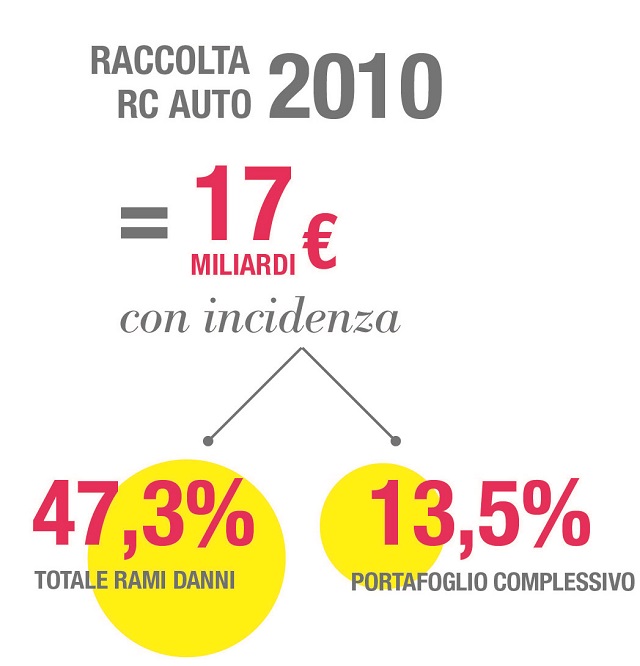

Rc auto, principale preoccupazione anche per l’Antitrust. “L’Autorità – conferma Paolo Saba, direttore generale per la tutela della concorrenza – ha da sempre concentrato la sua attenzione sul ramo Responsabilità civile autoveicoli terrestri, uno dei mercati principali, nel settore assicurativo, con una raccolta premi che, nel 2010, era pari a quasi 17 miliardi di euro, un’incidenza del 47,3% sul totale rami danni e del 13,5% sul portafoglio complessivo. È un settore critico sul quale la recente indagine conoscitiva dell’Autorità ha cercato di fare luce, partendo dal progressivo aumento dei premi a carico dei consumatori e individuando, sulla base degli elementi acquisiti, alcune possibili soluzioni per migliorare il funzionamento di questo mercato.

VERSO LA POLIZZA PIU' CONVENIENTE

In particolare, il primo punto all’esame dell’Autorità riguarda il rapporto con gli assicurati. “Serve un’iniezione di trasparenza – sottolinea Saba – che permetta al consumatore di scegliere la polizza più conveniente: occorre puntare su motori di ricerca o servizi di preventivazione in grado di orientare l’automobilista, in modo efficace, nell’individuazione della polizza Rc che meglio si adatta alle sue esigenze”.

Va, poi, affrontato il tema delle classi interne e delle regole che, su questo fronte, vengono adottate dalle compagnie. “Se, a parità di rischio, – continua Saba – le compagnie riconoscono ai nuovi clienti condizioni meno favorevoli di quelle applicate ai loro assicurati, si riducono i margini per l’esercizio di un’efficace concorrenza tra le imprese, così come lo stimolo, per i consumatori, a cercare offerte più convenienti. L’obiettivo da raggiungere, quindi, è quello di organizzare una sorta di griglia di equivalenza tra le diverse classi interne”.

INCENTIVARE L'AZIONE ANTIFRODE

Altra annosa questione riguarda le frodi. “In Italia, il numero di frodi accertate dalle compagnie appare piuttosto esiguo e inferiore a quello accertato nei principali Paesi europei e l’analisi degli strumenti messi in campo dalle compagnie, per combattere episodi fraudolenti, indica che i controlli sono spesso formali e non sostanziali. Le soluzioni che aiutano a contrastare questo fenomeno, quali il risarcimento in forma specifica o l’istallazione della cosiddetta scatola nera (almeno fino a che è stata facoltativa), sono poco diffuse, anche perché non supportate da adeguate politiche di sconto. Occorre, pertanto, renderle più appetibili per gli automobilisti”.

RIFORMA DEL RISARCIMENTO DIRETTO

Infine, il risarcimento diretto, riformato dal decreto Cresci Italia del 2012, per arginare fenomeni fraudolenti a danno delle compagnie, incentivando il ricorso al risarcimento in forma specifica nelle ipotesi di danno al mezzo e la possibilità di una liquidazione più lenta in caso di sinistro sospetto. Tra le proposte dell’Antitrust, l’introduzione di meccanismi per il controllo dei costi da parte delle compagnie – per recuperare efficienza e trasferirne i benefici ai consumatori in termini di premi più bassi – e di nuovi modelli contrattuali che consentano, a fronte di sconti consistenti all’assicurato, la riduzione dei costi tramite lo sviluppo del risarcimento in forma specifica o dietro fattura.

“La procedura di indennizzo indiretto – sottolinea Saba – non ha dato i risultati sperati e le ultime modifiche legislative, che vanno nel senso giusto, devono essere rafforzate per arrivare a una maggiore efficienza produttiva delle imprese. Secondo l’Antitrust, il sistema di rimborso alla compagnia, che risarcisce il proprio assicurato danneggiato, dovrebbe prevedere meccanismi incentivanti adeguati a contenere il costo del risarcimento e, quindi, ad accrescere l’efficienza delle imprese nel controllo di questi costi. Ovviamente – conclude il dirigente – il sistema dovrebbe anche garantire che i recuperi di efficienza si tramutino in riduzione dei costi per gli assicurati”.

VERSO LA POLIZZA PIU' CONVENIENTE

In particolare, il primo punto all’esame dell’Autorità riguarda il rapporto con gli assicurati. “Serve un’iniezione di trasparenza – sottolinea Saba – che permetta al consumatore di scegliere la polizza più conveniente: occorre puntare su motori di ricerca o servizi di preventivazione in grado di orientare l’automobilista, in modo efficace, nell’individuazione della polizza Rc che meglio si adatta alle sue esigenze”.

Va, poi, affrontato il tema delle classi interne e delle regole che, su questo fronte, vengono adottate dalle compagnie. “Se, a parità di rischio, – continua Saba – le compagnie riconoscono ai nuovi clienti condizioni meno favorevoli di quelle applicate ai loro assicurati, si riducono i margini per l’esercizio di un’efficace concorrenza tra le imprese, così come lo stimolo, per i consumatori, a cercare offerte più convenienti. L’obiettivo da raggiungere, quindi, è quello di organizzare una sorta di griglia di equivalenza tra le diverse classi interne”.

INCENTIVARE L'AZIONE ANTIFRODE

Altra annosa questione riguarda le frodi. “In Italia, il numero di frodi accertate dalle compagnie appare piuttosto esiguo e inferiore a quello accertato nei principali Paesi europei e l’analisi degli strumenti messi in campo dalle compagnie, per combattere episodi fraudolenti, indica che i controlli sono spesso formali e non sostanziali. Le soluzioni che aiutano a contrastare questo fenomeno, quali il risarcimento in forma specifica o l’istallazione della cosiddetta scatola nera (almeno fino a che è stata facoltativa), sono poco diffuse, anche perché non supportate da adeguate politiche di sconto. Occorre, pertanto, renderle più appetibili per gli automobilisti”.

RIFORMA DEL RISARCIMENTO DIRETTO

Infine, il risarcimento diretto, riformato dal decreto Cresci Italia del 2012, per arginare fenomeni fraudolenti a danno delle compagnie, incentivando il ricorso al risarcimento in forma specifica nelle ipotesi di danno al mezzo e la possibilità di una liquidazione più lenta in caso di sinistro sospetto. Tra le proposte dell’Antitrust, l’introduzione di meccanismi per il controllo dei costi da parte delle compagnie – per recuperare efficienza e trasferirne i benefici ai consumatori in termini di premi più bassi – e di nuovi modelli contrattuali che consentano, a fronte di sconti consistenti all’assicurato, la riduzione dei costi tramite lo sviluppo del risarcimento in forma specifica o dietro fattura.

“La procedura di indennizzo indiretto – sottolinea Saba – non ha dato i risultati sperati e le ultime modifiche legislative, che vanno nel senso giusto, devono essere rafforzate per arrivare a una maggiore efficienza produttiva delle imprese. Secondo l’Antitrust, il sistema di rimborso alla compagnia, che risarcisce il proprio assicurato danneggiato, dovrebbe prevedere meccanismi incentivanti adeguati a contenere il costo del risarcimento e, quindi, ad accrescere l’efficienza delle imprese nel controllo di questi costi. Ovviamente – conclude il dirigente – il sistema dovrebbe anche garantire che i recuperi di efficienza si tramutino in riduzione dei costi per gli assicurati”.

© RIPRODUZIONE RISERVATA

👥

Paolo saba,

.jpg?1778234332)