CRESCERE SEMPRE DI PIU'

Contenziosi che aumentano, rischi che emergono, responsabilità che si ampliano. In Italia, il mercato è destinato a svilupparsi in modo esponenziale: molte le aziende che soffrono il problema del credito; in continua evoluzione il quadro normativo; epocali i tempi della giustizia. Uno scenario, questo, che sta aprendo un varco che, in controtendenza rispetto al ramo danni, è in crescita del 5,5%

06/07/2015

Per una delle oltre 150 mila piccole imprese italiane, con meno di 20 addetti (oltre il 95% del totale), affrontare un contenzioso legale può essere traumatico, non solo dal punto di vista personale ma anche in termini di onerosità economica, causando, in molti casi, addirittura il blocco dell’attività.

Ancora più complicata è la situazione per i liberi professionisti, che nel nostro Paese sono circa un milione e 300 mila, e per i quali la questione non è solo avviare una vertenza legale ma subirla per via del mancato rispetto di normative europee e nazionali, sempre più stringenti, complesse e in continua evoluzione.

In altri Paesi europei, Germania e Austria in testa, le imprese che non hanno al loro interno uffici legali, così come i liberi professionisti, fanno ricorso alle polizze di tutela legale; in Italia, invece, siamo ancora indietro: vuoi per scarsa cultura assicurativa, vuoi per una bassa percezione dei rischi cui si va incontro.

LA SITUAZIONE IN ITALIA ED EUROPA

Sul tema, Das ha condotto un’analisi. “Secondo i dati di mercato – racconta Roberto Grasso, direttore generale della compagnia – la Germania rappresenta il 44,6% del mercato europeo delle assicurazioni di tutela legale, con 3,3 miliardi di euro di premi raccolti, distaccando Francia (13,1%), Olanda (9,1%) e Regno Unito (7,9%); rilevanti i numeri dell’Austria che, con una popolazione di appena 8,5 milioni di abitanti (meno del 15% della popolazione italiana), assorbe il 6,2% del mercato europeo, contro l’appena 3,7% del nostro Paese su oltre 60 milioni di residenti”.

Nonostante la distanza con l’Europa, la tutela legale sta crescendo anche in Italia: il 5,5% nel 2014, in controtendenza con la flessione del ramo danni.

Nella foto: Roberto Grasso, D.A.S.

“Le imprese che prima non si assicuravano per ragioni economiche – dichiara Francesca Breda, responsabile canale agenti e broker di Arag – oggi si stanno avvicinando alla tutela legale, con richiesta crescente sia da parte della piccola azienda sia di quella media”.

In Europa, però, siamo ancora il Paese con la più bassa spesa pro capite in questo ramo: 4,90 euro, a fronte di una media Ue di 14 euro e 20 centesimi. Al primo posto (tolto il piccolo Lussemburgo dove la spesa pro capite, nel 2013, è di 65,70 euro), è l’Austria, con 57,70 euro a testa; seguita da Svizzera (49,70 euro), Olanda (41,90 euro), Germania (40,80) e Belgio (39,40); mentre si scende dai 15 euro in Francia e Finlandia, fino ai 9 euro e 30 centesimi del Regno Unito.

Nella foto: Francesca Breda, ARAG

LA SCARSA CONOSCENZA FRENA IL MERCATO

Le ragioni del ritardo italiano, rispetto agli altri Paesi europei, emergono chiaramente dall’indagine condotta da Das, su un campione selezionato di cittadini, tra cui numerosi imprenditori e professionisti. “Il 59% degli intervistati – spiega Grasso – non sa cosa sia un’assicurazione di tutela legale e anche il restante 40%, che ha dichiarato di conoscere questo tipo di coperture, ha solo un’idea vaga dei vantaggi e dei servizi inclusi”.

La sensibilità, però, è in aumento: il Nord Ovest, con Lombardia e Piemonte in testa, è l’area più ricettiva alle polizze per Pmi e liberi professionisti, ma c’è interesse anche in Veneto e in Trentino Alto Adige, Toscana ed Emilia Romagna, mentre più si scende lungo la penisola (a eccezione della regione Lazio) più ci si scontra con una scarsa conoscenza sull’utilità di questo strumento.

NUOVI RISCHI CRESCONO

Eppure le minacce aumentano. Tra queste, quella ambientale, sempre più estesa, soprattutto per via della norma. L’articolo 25 della legge Comunitaria ha modificato il Codice dell’Ambiente, prevedendo che, quando si verifica un danno ambientale, sia che venga cagionato dagli operatori sia che venga provocato da chiunque altro, con dolo o colpa, i danneggianti sono obbligati primariamente all’adozione delle misure di riparazione secondo i criteri previsti. Il danno ambientale, dunque, riguarda non più solo gli enti locali, ma una molteplicità di altri interlocutori legittimati alla richiesta di risarcimento, senza dire che coinvolge qualunque impresa debba smaltire rifiuti. E il Parlamento ha appena approvato la legge che punisce gli ecoreati (inquinamento, omessa bonifica, impedimento dei controlli) con pene fino a 15 anni di reclusione.

NESSUNO E' ESENTE

Stesso dicasi per il rischio informatico: in Italia, i danni derivanti da attacchi informatici (stimati in nove miliardi di euro, inclusi i costi di ripristino) sono pari alla somma delle perdite dovute a crash dell’hardware, del software e alla perdita di alimentazione elettrica. E, a fronte di crescenti investimenti in sicurezza informatica (saliti globalmente dell’8% nel 2014), si calcola che, ogni 14 minuti nel mondo avvenga un reato cyber, con un giro d’affari che sfiora i 400 milioni di dollari (fonte Norton).

Rischi vecchi o rischi nuovi, quello che è cambiato è il contesto economico. “Oggi – conferma Pietro Pipitone, direttore generale di Roland – è difficile controllare l’azione in tutta la filiera e reati commessi da un terzo, soprattutto quando un’azienda dà in appalto un lavoro, possono causare responsabilità anche in capo a un soggetto che non ha commesso il fatto. I nuovi rischi, quindi, sono quelli che escono dalla mia sfera di controllo, a prescindere dal fatto che li abbia commessi io”.

Nella foto: Pietro Pipitone, Roland

PROFESSIONISTI E AZIENDE PIU' SENSIBILI

A dare una spinta al mercato della tutela legale nel nostro Paese è stata l’introduzione della polizza di Responsabilità civile obbligatoria per i liberi professionisti. Le coperture più richieste sono quelle per difendersi in procedimenti penali e amministrativi collegati all’attività professionale (soprattutto edile e manufatturiera), seguiti dalle vertenze civili per problemi di natura contrattuale (cause di lavoro, locazioni e proprietà immobiliari, ecc.) ed extracontrattuale (danni subiti da terzi).

Tra i professionisti, i più assicurati risultano i medici: “una categoria molto colpita anche nel nostro Paese – conferma Pipitone –, a seguito dell’attitudine speculativa mutuata dagli Stai Uniti di lucrare sulle malattie”.

Anche ingegneri, architetti, geometri e periti sono sensibili al tema, così come i commercialisti, non solo per le vertenze con i clienti ma anche per il recupero crediti, in crescita fra le tipologie di sinistri denunciate dagli assicurati.

Anche tra le aziende aumenta la sensibilità: la normativa che cambia, di giorno in giorno, produce nuovi rischi e responsabilità e la crescita dei contenziosi del lavoro, a seguito della crisi, fa il resto. “Più l’azienda è piccola – evidenzia Francesca Breda – più soffre la normativa e le sanzioni: nonostante abbia capacità e risorse minori, è soggetta alle stesse norme e sanzioni di un’impresa di grandi dimensioni. Senza pensare alle controversie di natura contrattuale per salvare il patrimonio (recupero crediti, cause di lavoro e con i fornitori) che sono all’ordine del giorno”.

LA NORMA CREA NUOVI RISCHI

Una leva importante, quindi, è data dall’evoluzione normativa. “Il professionista e la Pmi, visti i nuovi obblighi – conferma Adelaide Gilardi, amministratore delegato di Uca Assicurazione –, ora percepiscono l’esigenza di affiancare alla copertura di Rc quella complementare di tutela legale da parte di una compagnia specializzata, e possibilmente indipendente, per la migliore salvaguardia dei suoi diritti. Il mercato però – avverte – non deve giocare in difesa: non servono prodotti con coperture tipicizzate che tutelino da singoli rischi o per singole materie (privacy, ambiente, sicurezza sul lavoro, ecc.), bensì polizze complete che coprano in modo completo le esigenze dell’assicurato, contemperando anche la significativa attività speculativa cresciuta negli ultimi anni”.

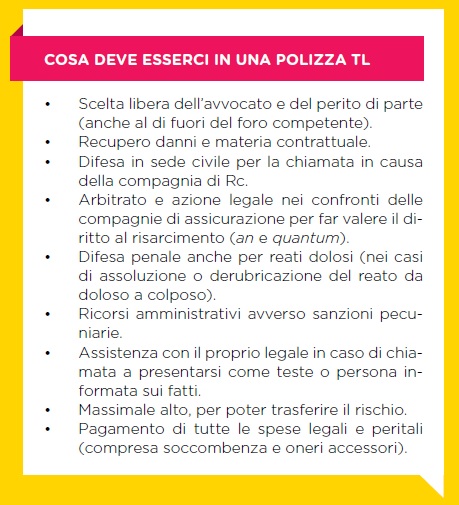

LE COPERTURE SONO COMPLETE?

E, sulla risposta incompleta di alcune coperture di tutela legale, insiste Uca. “Laddove l’assicurato decida di fare causa – spiega Gilardi – la compagnia, sulla scorta di clausole di valutazione nel merito, può, se non ravvisa possibilità di successo, sospendere il proprio intervento a manleva: in questo caso, tutela se stessa, ma non l’assicurato che deve comunque sostenere le spese legali”.

Diversamente la pensa Das, sostenendo che una valutazione di merito sia sempre auspicabile, per evitare che cause futili o senza alcuna possibilità di successo finiscano in tribunale, aggravando una sistema giudiziario già abbastanza ingolfato con inutili sprechi di tempo e di costi per Pmi, professionisti e per l’intero sistema Paese.

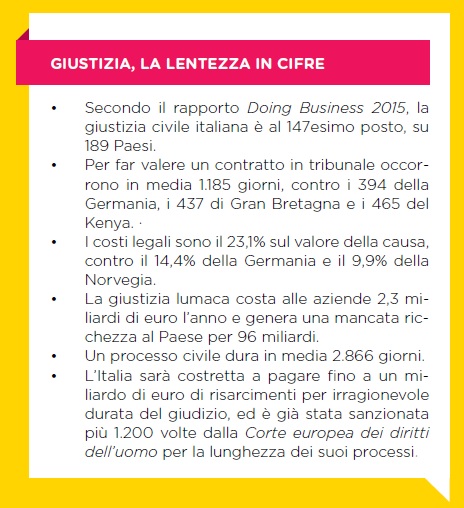

“La stessa giustizia italiana – spiega Grasso – sta introducendo una serie di istituti pre-giudiziali (mediazione, negoziazione assistita) per evitare di intasare i tribunali con cause che potrebbero tranquillamente essere risolte in via bonaria. L’utilità della tutela legale sta, a nostro avviso, nel puntare sulla consulenza e sulla gestione stragiudiziale delle controversie, per evitare ai clienti il lungo e intricato iter della giustizia italiana.”

SENSIBILIZZARE SUI RISCHI

Più che agire sull’offerta, però, è importante aumentare la conoscenza della tutela legale e la capacità di proporla al meglio: tutto dipende dalla consapevolezza dell’assicurato e dall’abilità dell’intermediario. “È necessario – avverte Breda – investire nella formazione di agenti e broker e nei servizi post vendita, approfittando di un mercato non saturo, in cui la crisi economica stimola la gente a cercare sicurezze nelle assicurazioni: dipende dal consulente far percepire il problema e capire i prodotti disponibili sul mercato”.

Il tema forte, dunque, sta nella sensibilizzazione e informazione dei clienti sui rischi che quotidianamente corrono. Aziende e professionisti prima di tutto. “Per crescere di più – concorda Pipitone – le compagnie devono fare formazione per gli intermediari, affinché questi ultimi sensibilizzino i clienti sui rischi esistenti. Un’attitudine che, pian piano, sta crescendo, confermata anche dall’aumento del numero di imprese che si affaccia su questo mercato di nicchia: che richiede una forte expertise, soprattutto nella parte del diritto, per tutelare professionisti e manager”.

LA TUTELA LEGALE, NON PIU' UNA GARANZIA ACCESSORIAIl quadro normativo è in evoluzione e il sistema sanzionatorio si è aggravato. “Oggi – conferma Giovanni Grava, amministratore delegato di Tutela legale – tutti hanno un rischio legale: imprese, professionisti e anche un colletto bianco possono avere una responsabilità ambientale; per non parlare della categoria medica, dove le denunce di malpractice stanno diventando un ammortizzatore sociale”.La legge 231 (i cui reati collegati sono aumentati, a partire dalla sua entrata in vigore, da poche decine a quasi duecento fattispecie) ha istituito una nuova tipologia di responsabilità nelle imprese: amministrativa per violazioni penali dei dipendenti. Se il soggetto che commette un illecito per favorire l’azienda per cui lavora ne risponde penalmente, sul piano amministrativo responsabile è l’impresa, che rischia sanzioni molto gravi o addirittura la chiusura dell’attività.“Ma la novità più rilevante – sottolinea Grava – riguarda il mondo della giustizia che, nonostante sia in situazione emergenziale, ha individuato soluzioni che, anziché aumentare le tutele, le rende più labili. In particolare, l’introduzione della mediazione civile obbligatoria e della negoziazione assistita, nate con l’intento di semplificare e accorciare tempi e costi dei procedimenti, costituisce di fatto un ulteriore appesantimento: visto il bassissimo tasso di efficacia di questi due istituti, si tende a procedere comunque all’azione in sede giurisdizionale, con spese maggiori e tempi ulteriormente aumentati”.Spesso, poi, l’assicurato è convinto di essere tutelato legalmente, per il solo fatto di aver sottoscritto una polizza Rc ma così non è. “In caso di violazione penale, non è coperto e non può avvalersi della copertura di Responsabilità civile professionale e può essere tutelato solo da una copertura di tutela legale. Per questo motivo, non è più possibile considerare questa garanzia come ancillare e accessoria ad un rischio principale”.

© RIPRODUZIONE RISERVATA

.jpg?1778147355)