SANITA' INTEGRATIVA, TRA LIMITI E OPPORTUNITA'

L’incremento degli assistiti, l’ampliamento delle prestazioni assicurate e le opportunità per broker e canale bancassurance; ma anche le limitazioni per i fondi aperti e l’assenza di copertura per i soggetti più deboli. l'analisi di un settore che presenta molte criticità, ma anche importanti occasioni da cogliere

27/02/2014

La sanità integrativa ha avuto nell’ultimo triennio un incremento molto significativo: da cinque ad otto milioni di assistiti. Sviluppo in buona parte dovuto all’introduzione, nei contratti collettivi nazionali di lavoro, dei fondi sanitari di categoria ad adesione obbligatoria, ma anche al ruolo svolto dalle aziende, che hanno inserito, nell’ambito delle proprie politiche retributive, piani sanitari a favore del proprio personale.

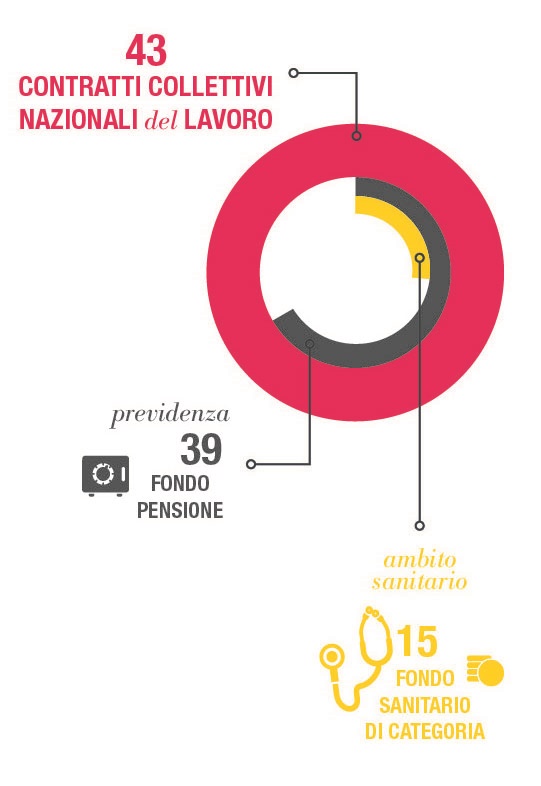

“In termini di estensione sui diversi Ccnl – conferma Marco Vecchietti, consigliere di amministrazione di Rbm Salute – esiste ancora uno spazio piuttosto ampio di crescita: se per la previdenza complementare, 39 Ccnl su 43 hanno già un fondo pensione operativo, in ambito sanitario, solo 15 Ccnl hanno avviato un fondo sanitario di categoria. Inoltre, bisogna considerare che i numeri della sanità integrativa sono già più ampi di quelli della previdenza complementare anche perché, in molti casi, la prima è basata su modelli ad adesione obbligatoria ed è quindi probabile che la sua progressiva estensione ai diversi Ccnl porterà, nel prossimo biennio, a un incremento del numero di assistiti molto consistente”.

Dato lo scenario attuale, vediamo le possibili prospettive. “Se dal punto di vista dell’estensione degli assistiti il quadro è molto positivo, altrettanto non si può dire della qualità delle coperture e la sfida fondamentale per fondi sanitari e compagnie di assicurazione sarà proprio quella di puntare sull’ampliamento, l’intensità e l’effettività delle coperture offerte: solo così la sanità integrativa potrà svolgere a pieno titolo un ruolo nel sistema di welfare del nostro Paese. Diventa quindi fondamentale che i fondi contrattuali, superata la fase di start up, lavorino sull’ampliamento dei propri piani sanitari (soprattutto nelle aree dell’alta diagnostica, della specialistica e dell’odontoiatria) mettendo in competizione il mercato assicurativo che, oggi, è più maturo e pronto ad accettare questa sfida”.

ESTENSIONE VERTICALE DELLE COPERTURE

In termini di offerta, quindi, si prevede, secondo Vecchietti, non solo un’estensione orizzontale delle coperture, ma anche una verticale, in termini di intensità della copertura, in un mix più equilibrato tra prestazioni ospedaliere ed extra ospedaliere, che incontri in modo più efficace le esigenze di integrazione dei livelli di assistenza garantiti ai cittadini dal Sistema sanitario nazionale. “In quest’ottica – continua – è molto probabile che si assista a un ulteriore sviluppo di forme di sanità integrativa di secondo rischio, prevalentemente di natura aziendale o interaziendale, che integrino le coperture già offerte dai fondi contrattuali (prevalentemente operativi sui grandi rischi), con prestazioni di frequenza (visite specialistiche, alta diagnostica, odontoiatria e medicinali), anche in base alle esigenze dei singoli territori”.

OPPORTUNITÀ PER GLI INTERMEDIARI

Riguardo ai canali distributivi, le maggiori opportunità si intravedono sulle coperture aziendali che andranno, con buona probabilità, a integrare le coperture dei fondi contrattuali. “Qui – conclude Vecchietti – ritengo ci sia uno spazio importante per i broker ai quali sarà richiesta una specializzazione e una focalizzazione sempre maggiori su questa tipologia di business. Un ruolo a parte, poi, potrebbe essere svolto anche dal canale bancassicurativo, a integrazione del gap di copertura di tutti quei cittadini non assistiti, attraverso fondi contrattuali o aziendali”.

LA QUESTIONE DEI FONDI APERTI

Carenze, invece, si registrano sul livello di equità e di solidarietà dell’intero sistema. “Ad esempio – spiega Placido Putzolu, presidente Fimiv (Federazione italiana della mutualità) – se i fondi sanitari di derivazione contrattuale sono già da tempo operanti in Italia, l’iter normativo di quelli integrativi al Ssn, in forma aperta, non si è ancora concluso: mancano i decreti attuativi sul loro ordinamento e sulle modalità di affidamento in gestione, e manca un rapporto utile a estendere i benefici delle coperture complementari ai soggetti collocati fuori dall’ambito del lavoro dipendente. Non è previsto nessun meccanismo intergenerazionale di accantonamento per i più giovani, in previsione di eventi gravosi come la non autosufficienza, che vada a costituire una dotazione da portare con sé nel passaggio da un fondo contrattuale a un altro o, una volta posti in quiescenza, da un fondo chiuso a un fondo sanitario aperto”.

Inoltre, le coperture riguardano generalmente i soli lavoratori dipendenti e non sempre sono estese volontariamente ai familiari. “Il risultato è che ne restano esclusi i soggetti più deboli economicamente, quelli meno tutelati dalla contrattazione collettiva, quelli che sono usciti dall’attività lavorativa, quelli che non appartengono a gruppi associati. Se non si interviene rapidamente a innescare meccanismi contributivi di tipo associativo solidaristico a compensazione del divario, si rischia una frattura sociale sull’equità dei livelli di tutela”.

Sussiste, inoltre, il rischio di una sperequazione tra fondi negoziali chiusi e fondi integrativi aperti: “i primi, sono caratterizzati da una forte concentrazione patrimoniale a riserva, grazie all’adesione massiva di lavoratori dipendenti e all’erogazione contenuta, poiché il livello medio dell’età degli aderenti abbassa il rischio di mobilità a breve termine; per i fondi integrativi aperti, invece, è ipotizzabile una più ridotta concentrazione di riserve, sia perché la propensione all’adesione volontaria con contribuzione a carico diretto dell’assistito è tutta da costruire, sia perché la prevedibile maggiore incidenza di anziani nel gruppo associato innalza drasticamente il rischio a breve termine di incidenza patologica, soprattutto di non autosufficienza, e quindi di erogazione”.

IL RUOLO DELLE MUTUE

A compensare la funzione mancata dei fondi sanitari integrativi aperti, vi sono le società di mutuo soccorso, già regolamentate da una legge speciale di settore. “Quando una società di mutuo soccorso istituisce un fondo sanitario contrattuale o ne gestisce uno, si instaura un rapporto associativo che può essere mantenuto anche dopo l’uscita del lavoratore dallo stesso fondo: la sua presa in carico rientra allora nella sussidiarietà generale e circolare espressa dalla base associata nel suo complesso”.

Da ultimo, la criticità legata alla disomogeneità, tra i fondi, degli ambiti d’intervento previsti, pur a fronte di una medesima formulazione delle agevolazioni fiscali. “La limitazione degli ambiti d’intervento, previsti per i fondi sanitari integrativi al Ssn alle sole prestazioni sanitarie e sociosanitarie, si oppone all’ampio ventaglio di competenze previste per i fondi negoziali, che attengono, non solo a prestazioni di tipo integrativo e aggiuntivo al Ssn, ma anche sostitutivo. Un primo tentativo di orientare la sanità complementare negoziale verso l’integrazione al servizio pubblico è dato dal vincolo imposto ai fondi sanitari, di inserire una quota minima di risorse destinate a prestazioni esclusivamente integrative al Ssn (socio-sanitarie e/o odontoiatriche), pari al 20% delle risorse complessivamente destinate a tutte le prestazioni. Un adeguamento – conclude Putzolu – necessario, ma ancora insufficiente a colmare le disparità: la significativa limitazione di intervento riservata ai fondi aperti integrativi del Ssn, nel confronto con i fondi chiusi, determina la percezione di un minor vantaggio che non ne aiuta lo sviluppo”.

POLIZZA PERSONALE: LA DOMANDA C'ÈCon il termine fondi sanitari si fa riferimento sia ai fondi sanitari integrativi del Ssn sia a enti, casse e società di mutuo soccorso aventi esclusivamente fine assistenziale. In particolare, i fondi sanitari integrativi del servizio pubblico forniscono prestazioni aggiuntive, erogate da professionisti e da strutture accreditate, prestazioni erogate dal Ssn, per la sola quota posta a carico dell'assistito; mentre gli enti, le casse e le società di mutuo soccorso aventi esclusivamente fine assistenziale, in conformità a disposizioni di contratto o di accordo o di regolamento aziendale (è il caso, ad esempio, del Fasi per i dirigenti), erogano prestazioni normate e definite dagli statuti e regolamente degli enti stessi.“Sin dal 1992 – spiega Marco Delpino (in foto), head of market facing underwriting Zurich Italia – si è cercato di normare la disciplina dei fondi integrativi con l’intento di riordinare e dare garanzie di assistenza: si parlava già della crisi del welfare state e si cercava di delineare dei percorsi alternativi e complementari. Oggi, il tema rimane importante: i tagli operati sul settore pubblico hanno ridotto le prestazione e la qualità del servizio, mentre aumentano i tempi di attesa. Con l’insoddisfazione e le difficoltà per gli utenti, dunque, aumenta la necessità di assistenza integrativa”.Come per la previdenza integrativa anche la sostenibilità dei fondi è condizionata dalle caratteristiche anagrafiche degli iscritti: “negli ultimi anni – continua Delpino – si è assistito alla crescita dell’età media e alla diminuzione del rapporto tra iscritti attivi e quiescenti. Le più recenti disposizioni relative ai pensionamenti potranno forse invertire il trend del rapporto; certamente l’età media non è destinata a diminuire”.Per garantire la sostenibilità della sanità collettiva integrativa e il contenimento dei costi a carico degli iscritti è necessaria una gestione finanziaria e attuariale attenta e competente.“Va detto che esiste una specifica richiesta di polizze sanità personali; nel caso di esistenza del fondo o della cassa, le prestazioni diventano complementari ed è prevista una riduzione del premio. In termini di approccio alla vendita – sottolinea – è importante che gli intermediari sappiano tenere conto del quadro generale di cui si è parlato. Prima di tutto, occorre contribuire a creare maggiore consapevolezza in merito alla situazione in essere e alle varie possibilità di copertura. Ritengo comunque sia una buona regola quella di pensare alla copertura sanitaria come strumento necessario ai fini di un’adeguata tutela soprattutto in caso di eventi importanti ed economicamente impegnativi”.

© RIPRODUZIONE RISERVATA