PREVIDENZA COMPLEMENTARE, PILASTRI SENZA FONDAMENTA

Informare con il linguaggio e gli strumenti giusti. Le compagnie si stanno muovendo anche sul fronte della comunicazione: per evitare che l'occasione, finora mancata, si trasformi in dramma sociale

31/05/2013

Le iniziative dei privati e delle associazioni sulla previdenza complementare si stanno moltiplicando. A partire dal progetto voluto dal professor Alberto Brambilla e da Itinerari Previdenziali, la Gnp, Giornata nazionale della previdenza, agli sforzi che alcune compagnie stanno facendo sul fronte dei prodotti e dell’informazione previdenziale. Tutte iniziative che stanno avendo alterna fortuna, ma che certamente testimoniano quanto il mercato percepisca l’urgenza.

La scelta delle compagnie spesso tende più a sensibilizzare, cercando di sviluppare un senso di necessità, che a proporre prodotti veri e propri. Helvetia, per esempio, ha pensato a un video graficamente molto accattivante, che strizza l’occhio al graphic novel, per spiegare molto concretamente i vantaggi di pensare subito, quando si è giovani, a un piano pensionistico. Il video, della durata di sei minuti, è proiettato durante i Salotti Previdenziali, momenti di incontro e informazione, organizzati nelle agenzie. La compagnia svizzera ha inoltre attivato dal 2009 un piano previdenziale a caricamento zero, Helvetia Aequa: una scommessa che finora ha fruttato 13 mila iscritti. Il nodo, dicevamo, è incrementare una domanda che dovrebbe nascere spontanea. Ma non è semplice, soprattutto in questi anni di crisi, riuscire ad anteporre il bisogno previdenziale ad altre necessità più quotidiane.

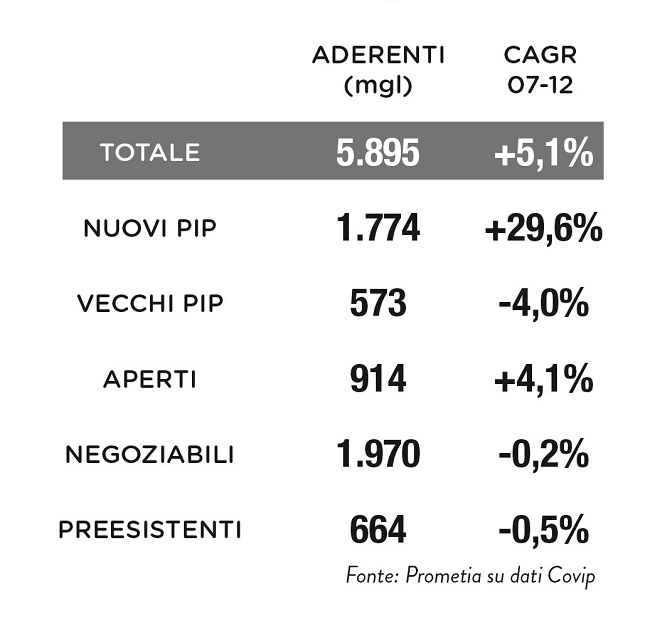

NEL 2012 UN MILIARDO DI NUOVI PIP

Da un’elaborazione di Prometeia su dati Covip, si evince che nel 2007, anno di esordio della riforma Maroni, l’adesione alle forme di previdenza integrativa è aumentata esponenzialmente per poi restare sostanzialmente invariata fino al 2012. Questo grazie appunto alle norme sulla cessione del Tfr. Gli unici strumenti che hanno continuato la loro corsa sono stati i nuovi Pip, che nel periodo 2007-2012 sono cresciuti in media del 29,6%. Nel 2012 i nuovi contratti emessi valevano un miliardo di euro e la variazione anno su anno ha mostrato un incremento del 24,7%: un buon risultato, ma parliamo di briciole rispetto al bacino potenziale. Per quanto riguarda la distribuzione, il canale privilegiato sono gli agenti, che l’anno scorso hanno distribuito il 43% di nuovi Pip: segno che il lavoro di consulenza, prima ancora che di vendita, è molto apprezzato dai consumatori. Se questi dati sembrano imponenti, quelli sull’attività finanziaria complessiva delle famiglie italiane ridimensionano purtroppo il giudizio. Le famiglie nel 2012 hanno avuto attivi per 3.720 miliardi, di questi solo il 2,7% ha riguardato la previdenza complementare (99,5 miliardi).

NON SO RISPONDERE, NON MI INTERESSA

Resta evidente e centrale il problema culturale. Nonostante quasi l’80% degli italiani si dica molto o abbastanza preoccupato per la propria situazione previdenziale, solo il 5% dell’intero campione accantona per la previdenza oltre il 16% di quanto guadagna in un anno, mentre il 22% non se ne interessa nemmeno. Per questi ultimi “la previdenza è un po’ troppo lontana nel tempo”. Risposte per certi versi aberranti e illogiche. Le altre criticità del sistema previdenziale riguardano il basso livello di adesione di giovani e donne; un’ampia platea di dipendenti pubblici che ancora non ha un fondo di riferimento; e le difficoltà delle Pmi nel trattamento del Tfr, perché per queste, il trattamento di fine rapporto dei dipendenti rappresenta una fonte importante di finanziamento. A chiudere la cornice, il livello di alfabetizzazione previdenziale è praticamente nullo: quanti sanno cosa vuol dire caricamento, accantonamenti, rivalutazioni, pilastro previdenziale?

ALL’ESTERO TRA APP ED EDUCATION

Alcuni di questi problemi appaiono estranei al perimetro d’azione delle compagnie e degli intermediari, ma altri li coinvolgono pienamente. Per esempio la creazione di una relazione innovativa, aumentando i momenti di contatto; utilizzare piattaforme digitali mobile e pervasive; attivare campagne di web marketing; ottimizzare le iniziative e le campagne commerciali in sintonia con la rete di agenzie. All’estero, anche in Paesi non anglosassoni dove l’educazione alla previdenza integrativa è altissima, si stanno facendo fondamentali passi avanti. Le compagnie spagnole Mapfre e la Caixa hanno sviluppato siti tematici e divulgativi con tool, quiz, giochi e supporti di consulenza mirati. In Francia è diffusa la comparazione, con servizi di analisi dei piani e newsletter per gli utenti; inoltre esistono anche servizi gratuiti di consulenza online. Pfa, un operatore danese, ha sviluppato uno tra i più evoluti strumenti di calcolo e di consulenza attraverso applicazioni su mobile e tablet per supportare le scelte di risparmio, investimento e assicurazione, per chi deve fare la scelta pensionistica.

© RIPRODUZIONE RISERVATA