IL DIVARIO DI GENERE NELLA CONOSCENZA FINANZIARIA

Uno studio di Allianz, basato su ricerche sviluppate dalle professoresse Annamaria Lusardi e Olivia Mitchell, analizza il livello di alfabetizzazione tra le donne e i gap che ancora caratterizzano i domini economici e assicurativi. Le disuguaglianze sociali nei paesi analizzati aggiungono un’ulteriore dose di criticità

09/10/2023

I collegamenti tra alfabetizzazione finanziaria, fiducia, barriere percepite agli investimenti, indipendenza ed emancipazione economica per le donne sono sempre più evidenti negli studi accademici e nelle ricerche di mercato: solo una solida conoscenza dei concetti finanziari quotidiani può condurre a una “sana vita finanziaria”, secondo la definizione che ne fanno gli analisti di Allianz, che ha pubblicato recentemente un nuovo indice sull’alfabetizzazione finanziaria.

Le donne giocano la partita con una “palla quadrata”, racconta lo studio che evidenzia un divario di genere persistente anche nella conoscenza delle regole del gioco dei comparti finanziari e assicurativi. Allianz ha intervistato più di 1.000 persone in sette economie sviluppate, tra cui l’Italia, (l’elenco completo: Australia, Francia, Germania, Italia, Spagna, Regno Unito, Stati Uniti) con l’obiettivo di valutare i livelli di alfabetizzazione finanziaria, analizzare i comportamenti, i livelli di fiducia e l’attitudine al rischio.

Le domande, che valutano la conoscenza dei concetti fondamentali per il processo decisionale finanziario, attingono da ricerche sviluppate dalle professoresse Annamaria Lusardi e Olivia Mitchell.

IN GERMANIA I VALORI SONO CAPOVOLTI

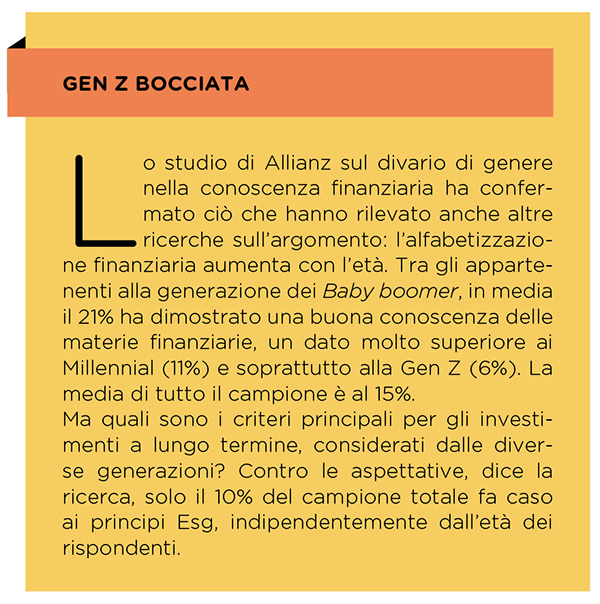

Delle nove domande utilizzate nel questionario per valutare il livello di alfabetizzazione finanziaria, il numero medio di risposte corrette da parte delle donne è stato 3,7, mentre quello degli uomini 4,5. Tra gli intervistati con una bassa alfabetizzazione finanziaria (30% del campione), vi è una percentuale molto più elevata di donne, mentre il dato è molto più basso (11%) nella categoria con elevata alfabetizzazione finanziaria.

Tuttavia, c’è un paese nel campione con un “divario di genere positivo”, cioè una percentuale più elevata di donne (22%) rispetto agli uomini (10%) nella categoria ad alta alfabetizzazione finanziaria: la Germania. Secondo gli analisti, per spiegare questo dato, ci sono molti fattori tra cui una peculiarità culturale: una percentuale molto alta di donne (58%) in Germania ha dichiarato di essere l’unico decisore finanziario nella propria famiglia, il che aumenta il livello di alfabetizzazione. In questo parametro, l’Italia, con il suo 38%, si piazza all’ultimo posto tra i paesi considerati. Dopo la Germania, seguono la Francia (53%) e gli Stati Uniti (52%), mentre al penultimo posto, prima dell’Italia, c’è la Spagna al 41%.

PREGI E DIFETTI DELLO STATO ASSISTENZIALE

Le disuguaglianze strutturali presenti nei paesi considerati aggiungono un ulteriore livello di complessità: il divario retributivo e la partecipazione delle donne al lavoro si spiegano in diversi modi, tra cui le preferenze di carriera, la sovrarappresentanza delle donne in ruoli meno retribuiti e la conseguente sottorappresentanza nei settori più retribuiti, come quelli che concernano le materie Stem (scienza, tecnologia, ingegneria e matematica). La minore partecipazione al lavoro e, in generale, vite lavorative più brevi sono collegate anche allo svolgimento di attività di assistenza verso genitori anziani e figli piccoli.

Nel sondaggio di Allianz è emerso che solo il 33% delle donne si sente “sicuro delle proprie finanze”, contro il 46% degli uomini. Ma, ancora una volta, non è così per tutti i paesi: la Germania è l’unico tra quelli considerati il cui rapporto è inverso e a favore delle donne (44% contro il 38% dei maschi). Gli altri paesi dell’Europa continentale, tra cui l’Italia, mostrano tuttavia un gap di fiducia relativamente piccolo rispetto alle nazioni anglosassoni: in Australia, Regno Unito e Usa il rapporto è quasi il doppio. Una possibile spiegazione potrebbe essere il livello di assistenza sociale più alto in Europa continentale disponibile per le giovani madri, il gruppo finanziariamente più vulnerabile.

PORTAFOGLI ALLA PROVA

Allianz ha provato anche a dimostrare concretamente i vantaggi economici derivanti dall’alfabetizzazione finanziaria, costruendo portafogli ideali e tipici per ogni livello di conoscenza e calcolando i rendimenti reali degli ultimi 20 anni. “I risultati sono chiari”, spiegano gli autori dello studio, tra cui Ludovic Subran, chief economist di Allianz: i rendimenti medi annuali degli ultimi anni aumentano con il livello di alfabetizzazione finanziaria. Tuttavia, la differenza nei rendimenti tra chi ha un livello di conoscenza finanziaria media e chi ha un livello elevato è solo marginale, giacché i portafogli di queste due tipologie di investitori sono in gran parte simili. “Ciò suggerisce – riflettono gli analisti – che non è necessario diventare un esperto finanziario comprovato per ottenere buoni risultati; una conoscenza finanziaria media è già sufficiente”.

UN FONDO PER L’INDIPENDENZA

Per aumentare l’alfabetizzazione finanziaria, è essenziale aumentare la dimestichezza con le materie economiche più che le competenze matematiche.

In particolare riguardo alle donne, sarebbe importante affrontare il problema della fiducia e dell’effetto paralizzante del non sentirsi informate quando si tratta di finanza; consentire loro, cambiando la mentalità dominante, di elaborare un piano personale per raggiungere gli obiettivi finanziari, magari, suggerisce Allianz, fornendo “misure attuabili verso la creazione di un fondo di risparmio per i momenti difficili”.

Tutto questo sarà impossibile farlo senza lo sviluppo di un’alfabetizzazione finanziaria in grado di far comprendere i rischi e le possibilità che derivano dai diversi asset finanziari disponibili sul mercato.

© RIPRODUZIONE RISERVATA

.jpg?1778060321)