POLIZZA OBBLIGATORIA CAT NAT, TANTE QUESTIONI IRRISOLTE

Dalla stima dei valori da assicurare alla capacità massima in capo alle compagnie, fino al ruolo che dovrà avere Sace: sono ancora tanti gli aspetti che l’atteso decreto attuativo dovrà chiarire nella legge che ha imposto alle imprese di assicurarsi contro gli eventi naturali estremi. Un seminario online organizzato da Anra il mese scorso ha individuato e analizzato le parti più ambigue del provvedimento

20/03/2024

Quello delle catastrofi naturali è considerato a lungo termine uno dei rischi più impattanti per la collettività. Stiamo parlando di eventi che mediamente provocano perdite economiche complessive stimate tra i 250 e i 300 miliardi di dollari ogni anno, e che nel 2023 hanno generato per gli assicuratori e i riassicuratori un esborso compreso tra i 95 e i 125 miliardi di dollari (secondo stime fatte da Munich Re e Swiss Re).

È in questo contesto che, sulla scia di quanto già avviene in diversi paesi del mondo, anche l’Italia ha introdotto (per le sole aziende) una forma di obbligatorietà assicurativa contro le catastrofi naturali. A stabilirlo è stata l’ultima legge di Bilancio (legge 213/2023 del 30/12/2023, articolo 1, commi 101-111). Non è un mistero, tuttavia, il fatto che siano ancora molti i dubbi e i nodi da sciogliere su diversi aspetti ancora poco definiti dal provvedimento. Le incognite dovranno essere chiarite dall’atteso decreto attuativo emanato dal ministero delle Imprese e del Made in Italy (Mimit) e da quello dell’Economia e delle Finanze (Mef), atteso per i prossimi mesi.

Per analizzare a fondo i vari aspetti di una legge che coinvolge una platea di circa 4,5 milioni di aziende italiane, Anra ha organizzato, il mese scorso, un workshop online a cui hanno preso parte Fabrizio Di Tirro, risk consulting energy & international incoming manager di Hdi Global, Dario Focarelli, direttore generale dell’Ania, e Alessandro Bielli, responsabile area credito e finanza di Assolombarda.

© KARNT THASSANAPHAK - shutterstock

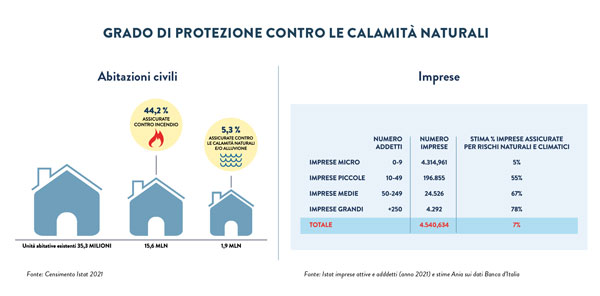

MENO DEL 5% DELLE MICROIMPRESE È GIÀ ASSICURATO

Fabrizio Di Tirro, primo a intervenire, ha tracciato una dettagliata analisi di quanto disposto dalla legge. A essere coinvolti dall’obbligo (comma 101) sono tutte le imprese italiane o straniere o property asset (di produzione e/o distribuzione) sul suolo italiano, mentre sono esclusi (comma 111) gli imprenditori agricoli. Le imprese destinatarie dell’obbligo, si legge nel testo, “devono stipulare un contratto assicurativo a copertura dei danni diretti e materiali ai propri beni” causati da calamità naturali quali (comma 101) “i sismi, le alluvioni, le frane, le inondazioni, le esondazioni”, per proteggere “terreni e fabbricati”, “impianti e macchinari”, “attrezzature industriali e commerciali”.

Di Tirro ha lamentato i tempi molto stringenti per ottemperare all’obbligo (il termine è il 31 dicembre 2024), definendolo “un obiettivo molto sfidante”.

Se le medie e le grandi aziende italiane generalmente dispongono già di coperture cat nat, questa disposizione legislativa, ha osservato Di Tirro, “è rivolta essenzialmente alle piccole e piccolissime imprese, che in gran parte non sono protette da pacchetti assicurativi con danni cat nat o ne dispongono con estensione limitata”. Secondo i tassi di penetrazione assicurativa citati nel corso del workshop, stiamo parlando di oltre il 90% delle microimprese (quelle già assicurate sono meno del 5%) e di quasi i tre quarti di quelle piccole (meno di un quarto di esse possiede già una copertura). Le imprese che non si assicureranno perderebbero, per disposizione di legge, i diritti di assegnazione per contributi, sovvenzioni, agevolazioni, e soprattutto il supporto di risorse pubbliche in caso di eventi calamitosi e catastrofali.

QUALE SARÀ IL RUOLO DI SACE

Il manager di Hdi Global è passato poi ad analizzare gli aspetti più prettamente assicurativi. La legge (commi 103-104) afferma che le imprese di assicurazione possono offrire la copertura sia assumendo direttamente l’intero rischio, sia in coassicurazione, sia in forma consortile. Franchigie e scoperti non potranno eccedere il 15% del danno. “Non viene però data indicazione – ha spiegato Di Tirro – per i tassi di sottoscrizione. Si richiede l’applicazione di premi proporzionali al rischio, ma questo aprirà ad approfondimenti importanti in sede attuativa, a meno che con il decreto ministeriale non verranno fissati i criteri di tariffazione”.

Un altro punto ancora da chiarire riguarda il ruolo di Sace (commi da 108 a 110): la legge prevede che l’assicuratore pubblico supporterà la filiera assicurativa “fino al 50% dell’indennizzo a fronte dell’evento di danno”, recita la norma, ma esponendosi non oltre i 5 miliardi di euro: non è chiaro cosa accadrebbe in caso di danni complessivi (si pensi ad esempio a quelli provocati da un sisma violento) che eccedano tale valore.

Infine, Di Tirro ha rilevato molte lacune relativamente ai valori da assicurare, sia in termini di valori di ricostruzione (a nuovo? A valore d’uso?), sia relativamente al soggetto che dovrebbe valutarli: “il mio suggerimento – ha spiegato – è quello di basare l’offerta delle coperture su stime precalcolate e pre-accettate. Ma per evitare conflitti di interesse sarebbe meglio che un’organizzazione come Ania, o un altro ente super partes, entri in gioco per il controllo delle metodologie di stima, o che le fornisca direttamente il decreto attuativo”.

© Mgr. Nobody - shutterstock

LA RICHIESTA DI CAPACITÀ AL SISTEMA ASSICURATIVO

Chiamata in causa, Ania, presente alla discussione con il dg Dario Focarelli, ha sottolineato innanzitutto l’importanza di essere arrivati a una partnership pubblico-privata per la gestione del rischio cat nat: “l’abbiamo chiesta per molti anni – ha detto – e non possiamo che essere soddisfatti di questa misura. Non si tratta di un provvedimento spot, ma si inquadra in un disegno che apprezziamo. Poi – ha aggiunto – ovviamente ci sono degli aspetti che vanno discussi”. E uno di questi aspetti da meglio definire riguarda la capacità massima degli assicuratori. Focarelli ha citato una serie di dati (fonte Swiss Re) che mostrano il trend delle perdite assicurate per catastrofi naturali: dal 1992 sono cresciute tra il 5 e il 7% in media all’anno. “Noi – ha spiegato il dg di Ania – stiamo studiando quale può essere il rischio massimo che queste previsioni possono avere sul settore assicurativo”. Ma se da un lato è difficile prevedere quale sarà l’effettiva penetrazione di queste polizze, dall’altro gli assicuratori sanno che l’obbligatorietà aumenterà la propria esposizione, e questo impatterà sull’intero settore assicurativo. Pertanto, ha sottolineato, “dobbiamo essere molto chiari nei confronti dei cittadini, e dobbiamo essere in grado di definire qual è la nostra esposizione massima”. Il dg ha poi detto che anche Ania sta riflettendo su come arrivare a queste determinazioni, di cui, comunque, si occuperà il decreto attuativo. Focarelli ha commentato inoltre una serie di aspetti più specifici, in primis quello delle sanzioni. “È chiaro che la sanzione non scatta se l’impresa ha dichiarato un limite massimo di capacità e quel limite viene superato. Con una copertura massima dello Stato fino a 5 miliardi questo può determinare una richiesta di capacità privata potenzialmente illimitata, che non è accettabile: non è giusto – ha ribadito – che si imponga alle compagnie un obbligo ad assicurare di questo tipo”.

© RIPRODUZIONE RISERVATA

.jpg?1778234332)