GLI AGENTI, TRA SODDISFAZIONE E BISOGNO DI SVILUPPO

In aumento la redditività e il livello di soddisfazione delle reti agenziali nel rapporto con la compagnia, anche se restano margini di miglioramento nel trattamento economico e nell’autonomia assuntiva. Si apre ora una fase di transizione che vedrà le agenzie impegnate a trasformare operatività e capacità di presidio commerciale in nuovo business

27/02/2019

👤Autore:

Fabio Orsi, partner di Innovation Team – gruppo Mbs Consulting

Review numero: 61

Pagina: 26

☁Fonte immagine: oatawa - iStock

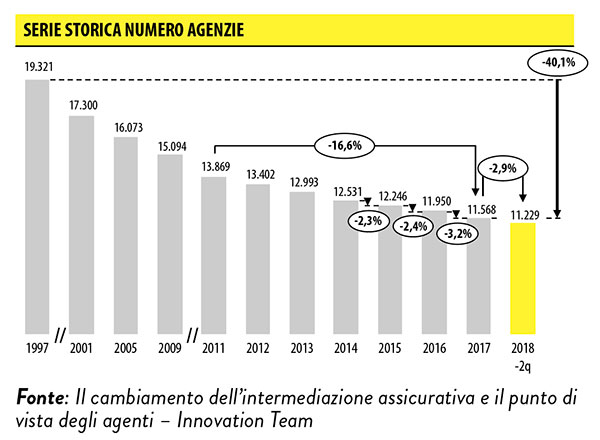

A prima vista non cambiano i trend del contesto distributivo: nell’ultimo anno è proseguita la lunga fase di selezione competitiva delle agenzie (11.568 a fine 2017 rispetto alle 11.950 di fine 2016; 11.229 a fine del primo semestre 2018 con un calo del 2,9% nei primi sei mesi dell’anno), è lievemente aumentata l’incidenza del plurimandato, che ormai riguarda il 25,1% delle agenzie (ma le agenzie plurimandatarie sono in crescita di sole nove unità rispetto a fine 2017), ed è sempre più diffuso il cosiddetto plurimandato di secondo livello, con il 65% di agenzie che operano con almeno un collaboratore non esclusivo.

L’effetto combinato di questi fattori fa sì che al momento solo il 28,7% delle agenzie sia effettivamente monomandatario: un punto in meno rispetto alla chiusura 2017. Tutti fatti di cui si è discusso ampiamente negli ultimi anni e che, come si è detto, valgono anche nel 2018. Ma è un’altra la novità degli ultimi mesi: c’è una luce in fondo al tunnel.

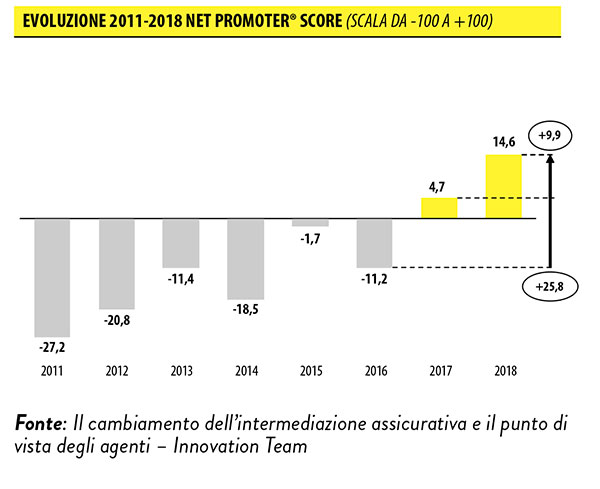

L’ultima edizione dell’indagine Il cambiamento dell’intermediazione assicurativa e il punto di vista degli agenti – svolta da Innovation Team nell’autunno 2018 con la partecipazione di oltre 2.650 agenti e il supporto dei principali gruppi agenti – mostra infatti un impulsivo aumento della soddisfazione degli agenti verso le compagnie, già evidenziato un anno fa e confermato quest’anno. Il Net promoter score, indicatore sintetico di soddisfazione generale degli agenti, ha raggiunto infatti 14,6, il dato più alto di sempre, con un incremento di quasi 10 punti rispetto al +4,7 di un anno fa e di 25 punti rispetto al -11,2 del 2016. In tre anni i promotori, cioè coloro che raccomanderebbero fortemente la compagnia principale con cui operano a un collega, sono passati dal 21% al 35% degli agenti.

LA REDDITIVITÀ AUMENTA LA SODDISFAZIONE

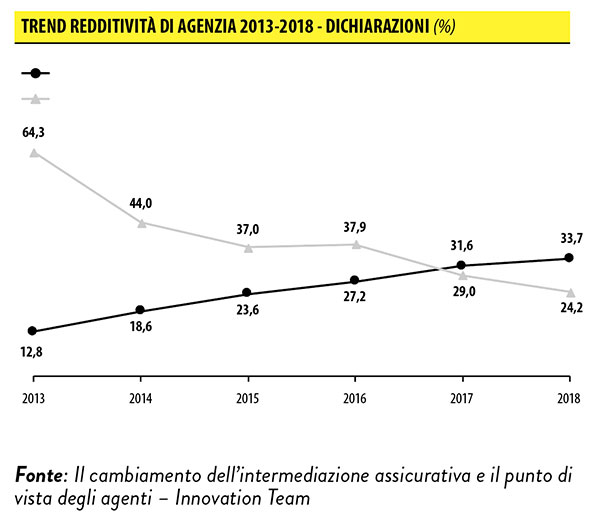

Come si spiega questo profondo mutamento di clima? Il primo fattore di cambiamento è legato agli economics: sembra infatti essersi arrestata la lunga crisi di redditività che ha caratterizzato le agenzie negli ultimi anni. È infatti calata al 29% la quota di agenzie che dichiarano una contrazione della redditività rispetto all’ultimo anno (a fronte del 31% che segnalano un aumento), un dato inferiore al 38% del 2016 e 2015, e soprattutto al 64% del 2013. Positive anche le aspettative per la chiusura 2018: il 34% delle agenzie si attende un aumento, solo il 24% una contrazione. L’effetto combinato delle riorganizzazioni attuate da tutti i principali player e della lieve crescita dei mercati danni ha quindi ridato ossigeno al sistema agenziale.

È d’altronde evidente la forte correlazione fra soddisfazione ed economics di agenzia: il Nps degli agenti che dichiarano una forte crescita della redditività nell’ultimo anno si attesta a +40,9, rispetto al già citato 14,6 medio e soprattutto al -22,4 di chi invece segnala una forte contrazione.

L’IMPORTANZA DEL SUPPORTO DELLE COMPAGNIE

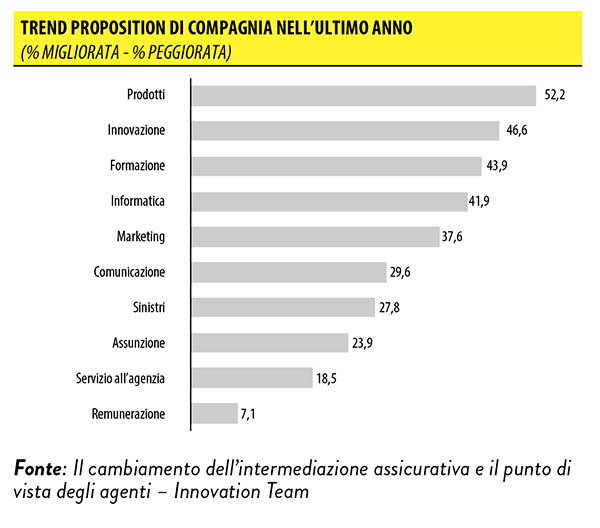

L’altro fattore chiave che spiega il balzo nella soddisfazione degli agenti è il miglioramento della proposition delle compagnie verso le reti, avviato negli ultimi anni e confermato dai giudizi degli agenti, positivi e in forte crescita su tutti i fattori di offerta e servizio: quasi il 60% degli agenti percepisce infatti un miglioramento dei prodotti, della spinta innovativa e dei sistemi informatici di compagnia nell’ultimo anno, e anche a proposito di altri fattori come assunzione, servizio all’agenzia e remunerazione prevalgono i soddisfatti rispetto agli insoddisfatti.

È innegabile che negli ultimi anni le compagnie abbiano investito in modo significativo:

- sull’innovazione dell’offerta, lanciando nuove generazioni di prodotti per crescere nel retail;

- sui processi di agenzia, con l’obiettivo di migliorare l’efficienza dei processi amministrativi e gestionali e la produttività delle vendite attraverso una maggior digitalizzazione;

- sulla multicanalità, finalizzata a moltiplicare i touchpoint per il cliente pur mantenendo la centralità delle agenzie.

Iniziative che, sebbene il livello di soddisfazione sia fortemente differenziato fra una compagnia e l’altra, paiono aver incontrato il favore degli agenti, sebbene i giudizi sulla proposition delle compagnie, seppur in miglioramento, siano ancora solo tiepidi.

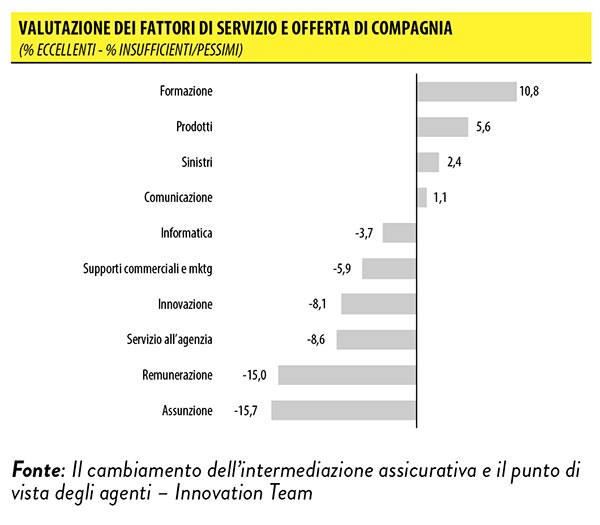

CRITICITÀ SU REMUNERAZIONE, ASSUNZIONE E INFORMATICA

Guardando alle valutazioni dei principali fattori di offerta e servizio solo la formazione riceve un giudizio eccellente da più del 20% degli agenti, e comunque solo per prodotti, sinistri e comunicazione la quota di agenti che li giudica eccellenti è superiore ai giudizi insufficienti o pessimi. Soprattutto sui sistemi di remunerazione e sull’assunzione emergono rilevanti criticità, con più del 20% di agenti che forniscono valutazioni negative.

Vi sono ancora evidenti ambiti di miglioramento nella proposition delle compagnie, che gli agenti segnalano in particolare:

- nei sistemi informatici, tradizionale fattore critico, in cui le reti auspicano applicativi di emissione più efficienti e user friendly;

- i sistemi di remunerazione, in particolare per quanto riguarda la struttura degli incentivi;

- il servizio all’agenzia, con riferimento specifico al supporto in fase di recruiting.

Altre priorità di intervento rilevanti riguardano la facilità e velocità di contatto con gli uffici assuntivi, l’autonomia assuntiva e la comunicazione fra intermediario, cliente e compagnia durante i processi liquidativi dei sinistri.

© monkeybusinessimages - iStock

DALL’EFFICIENZA ALLA PRODUTTIVITÀ DELLE RETI

Priorità rilevanti, in un contesto come si è detto molto positivo. Tuttavia, conclusa l’emergenza, a compagnie e agenzie resta da vincere la sfida fondamentale, quella dello sviluppo. La recente crescita dei mercati non obbligatori è ancora timida e spinta soprattutto dal canale bancario. Il mercato auto ha invertito la tendenza dopo una lunga fase di contrazione ma difficilmente potrà tornare ai livelli di raccolta di qualche anno fa. Sviluppare i danni non auto, raggiungendo quel 70% di famiglie che ancora non dispongono di altre polizze oltre a quella obbligatoria, è l’obiettivo dei prossimi anni. Motivo per cui dopo aver lavorato sull’efficienza, compagnie e agenzie si trovano oggi ad affrontare la sfida della produttività di reti e sottoreti, dell’ideazione di offerte focalizzate sui bisogni dei clienti, della capacità di fornire consulenza di valore ai clienti.

Che la priorità dei prossimi anni sia lo sviluppo si vede anche dalle iniziative attuate dagli agenti nell’ultimo anno: il 25% ha infatti inserito uno o più collaboratori (rispetto al 14,1% che ne ha persi), il 7,8% ha convertito personale amministrativo in commerciale (due punti in più rispetto al 2017) a conferma dell’esigenza di sviluppare la rete di vendita. Tutti segnali evidenti dell’avvio di una nuova fase: è il momento della transizione dalla gestione del cliente, in un mercato di offerta allo sviluppo e alla crescita, in mercati di domanda.

© RIPRODUZIONE RISERVATA

👥

.jpg?1778060321)