GROUPAMA, IL VITA RIPARTE

Il welfare integrato, l’automazione delle attività di vendita, il cross selling sul primo prodotto multiramo. La crescita per la compagnia passa per lo sviluppo del business life, in termini di attività delle agenzie e di volumi. Ne parliamo con il direttore del segmento, Daniele Maffei

31/07/2014

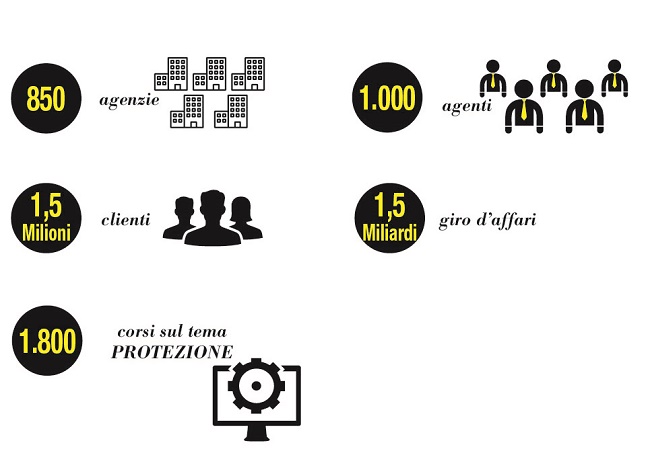

Aiutare chi vende il vita a sviluppare il business e incrementare il numero di agenti attivi su questo ramo. Sono i due asset della strategia di Groupama Assicurazioni, compagnia francofona che ha fatto della prèvoyance la sua mission, portata avanti, in Italia grazie a una rete capillare di circa 850 agenzie distribuite su tutto il territorio. “Ci rivolgiamo a tutte le agenzie – spiega Daniele Maffei (nella foto), direttore vita Groupama Assicurazioni – ma in modo diversificato, parlando due linguaggi e assumendo due atteggiamenti diversi: a chi vende il vita, rivolgiamo prodotti sofisticati evoluti e completi (a copertura di tutti i bisogni) e percorsi formativi di spessore (nel 2013, abbiamo svolto corsi per 1.800 intermediari sul tema della protezione e del benessere familiare); a chi è focalizzato su altri rami, rivolgiamo invece iniziative meno evolute, con prodotti più semplici, supportati da iniziative formative e commerciali più basiche”.

LA PREVIDENZA, ALLA FRANCESE

In particolare, sulla previdenza il discorso è ampio. “Per noi – spiega Maffei – la previdenza non vuol dire solo Piani o Fondi pensione. Il nostro approccio verso la rete si basa su una visione di welfare integrato: assicurazione come forma naturale di copertura del gap di protezione dell’intero ciclo di vita (familiare, caso morte, long term care, recupero degli asset, varie tipologie di rendita). Noi di Groupama Assicurazioni intendiamo la previdenza alla francese (prévoyance), vista non solo nella sua accezione finanziaria, ma anche come tutela dell’individuo e della famiglia, fino all’aspetto consulenziale e di risk management dei prodotti finanziari”.

Su questo, però, la strada da percorrere è ancora lunga. “Non siamo ancora dove vorremmo essere: una buona parte della rete ha una discreta percezione, consapevolezza e dinamismo, ma non è così per tutti; questo ci ha indotto a concentraci su tre aspetti, per coinvolgere la rete: formazione, prodotti e incentivazione. Inoltre, a fine 2013, un intervento mirato sulle tariffe delle polizze caso morte, ha portato a una diminuzione del premio, a cui però è corrisposto un aumento del premio medio (sono aumentati i capitali assicurati), in conseguenza del fatto che riusciamo a vendere polizze migliori”.

L'ESORDIO NEL MULTIRAMO

In termini di offerta, Groupama punta a una gamma di prodotti completa e variegata per le diverse esigenze e target. “Cerchiamo di far coesistere – conferma Maffei – un’offerta semplice con un’offerta di maggiore spessore, basata su prodotti più innovativi. In questo senso, stiamo per partire con un nuovo prodotto, il primo multiramo di Groupama Assicurazioni (pagabile con Rid), si chiamerà Dimensione Flexi e combinerà, per la prima volta, una gestione separata con prodotti unit linked: una sorta di salvadanaio assicurativo dove mettere i propri risparmi; un prodotto non di fascia alta ma di risparmio, che proporremo tramite la nostra rete agenziale a un milione e mezzo di clienti auto, in ottica di cross selling”.

L'INNOVAZIONE A BENEFICIO DEL CLIENTE

Altro aspetto importante nella strategia dell’azienda francese, l’innovazione. “Abbiamo approfittato – spiega Maffei – dell’home insurance per facilitare ai nostri clienti l’accesso alle informazioni: dal primo luglio tutti i clienti potranno conoscere la propria posizione assicurativa o richiedere un preventivo di riscatto in qualunque momento e da qualsiasi device, anche mobile. Inoltre, abbiamo automatizzato alcune attività specifiche della rete, tra cui il documento informativo, che consentirà al cliente che deve convertire una polizza di recarsi una sola volta in agenzia, concentrando l’intera operazione in un unico momento: fatta la richiesta, i dati di polizza, vecchi e nuovi, sono subito processati e il sistema provvede a compilare e stampare il tutto, formalizzando il passaggio, in un unico momento. Infine – conclude Maffei – abbiamo in cantiere un grosso progetto di digitalizzazione, che prevede anche il lancio di un preventivatore molto più evoluto e l’introduzione della firma digitale, così da facilitare al massimo i nostri clienti e far loro risparmiare tempo”.

© RIPRODUZIONE RISERVATA