RACCOMANDAZIONI PER UN USO RESPONSABILE

Geneva Association ha pubblicato un report in cui si interroga sul rapporto tra innovazione e regolamentazione e su come conciliare la tutela dei consumatori con la rivoluzione tecnologica che l’IA rappresenta

24/11/2023

L’IA o intelligenza artificiale è l’abilità di una macchina di mostrare capacità considerate da sempre come esclusivo appannaggio della mente umana, quali il ragionamento, l’apprendimento, la pianificazione e la creatività, e consente oggi ai sistemi elettronici di capire il proprio ambiente, risolvere problemi e agire con un obiettivo specifico, come si pensava che potessero fare solo gli uomini.

A differenza di quanto accadeva in passato, i sistemi dotati di IA sono ormai capaci di adattare il proprio comportamento, analizzando gli effetti delle azioni compiute in precedenza e lavorando in autonomia, ed era inevitabile che il mondo assicurativo si interessasse alle innumerevoli risorse offerte da questo nuovo e straordinario strumento.

Si è parlato, ad esempio, di come l’IA possa fornire un sistema di allerta per i disastri naturali, riconoscendone i primi segni sulla base delle esperienze passate e permettendoci di preparare la risposta più adeguata, riducendo il loro costo, soprattutto in termini di vite umane. Ma è soprattutto la qualità dell’IA di analizzare rapidamente un numero praticamente innumerevole di dati che riveste grande interesse per gli assicuratori, in particolar modo per quanto attiene l’analisi del rischio e il calcolo del relativo premio.

CORRELAZIONI IMPREVEDIBILI

Come sappiamo, in assicurazione si verifica il fenomeno noto come inversione del ciclo produttivo. Quando un’impresa che produce beni materiali o servizi vende il suo prodotto, sa già quali costi ha sostenuto e può determinare agevolmente il prezzo di vendita. L’assicuratore, invece, quando immette il proprio servizio sul mercato, non sa con precisione quanto lo stesso gli costerà in termini di sinistri, perché la prestazione è, per sua natura, futura e quindi incerta. Nello stabilire le tariffe, una compagnia deve quindi ricorrere a tecniche attuariali che le consentano di prevedere il costo dei sinistri futuri, ma la capacità dell’IA di gestire enormi quantità di dati può fare emergere correlazioni imprevedibili, che sfuggono all’analisi degli attuari, basata esclusivamente sulla causalità osservata. Sarebbe possibile, ad esempio, correlare le abitudini alimentari di un soggetto con il suo stato di salute e prevedere le richieste di risarcimento che lo stesso potrebbe presentare all’assicurazione sanitaria, stabilendo il prezzo più congruo a coprirla.

IL LAVORO DI GENEVA ASSOCIATION

Non è dunque azzardato affermare come l’IA stia cambiando radicalmente anche il modo in cui gli assicuratori valutano il rischio e la Geneva Association, uno dei più noti istituti di analisi in campo assicurativo, ha recentemente pubblicato il rapporto intitolato Regulation of artificial intelligence in insurance: balancing consumer protection and innovation, in cui si interroga sul rapporto tra innovazione assicurativa e regolamentazione e, in particolare, sulla necessità di conciliare la tutela dei consumatori con la rivoluzione tecnologica in atto.

Non è la prima volta che la Geneva Association si occupa di intelligenza artificiale: già nel 2020 la stessa organizzazione ha pubblicato uno studio dal titolo Promoting responsible artificial intelligence in insurance, a firma di Benno Keller. In esso si affermava come molti assicuratori stessero implementando sistemi intelligenti per automatizzare le attività di routine e per assistere il processo decisionale umano, lungo l’intera catena del valore assicurativo.

Tali sistemi combinavano algoritmi di apprendimento con l’analisi di nuove fonti di dati, come quelli presenti nei media e nelle apparecchiature definite come IoT, Internet of Things. L’uso dell’intelligenza artificiale nel settore assicurativo rivelava quindi un enorme potenziale per produrre vantaggi economici e sociali per il miglioramento e la condivisione dei rischi, contribuendo alla loro riduzione, mitigazione e prevenzione.

LE APPLICAZIONI IN AMBITO ASSICURATIVO

Keller metteva però in guardia gli assicuratori perché, al fine di favorire l’adozione dei sistemi di intelligenza artificiale e realizzare tali vantaggi, gli stessi dovevano guadagnarsi la fiducia dei loro clienti, attraverso un uso responsabile della nuova tecnologia. Già nel 2020, quindi, la Geneva Association insisteva sull’importanza di quest’ultimo punto, suggerendo, quali principi guida, trasparenza, equità, sicurezza, responsabilità e rispetto della privacy.

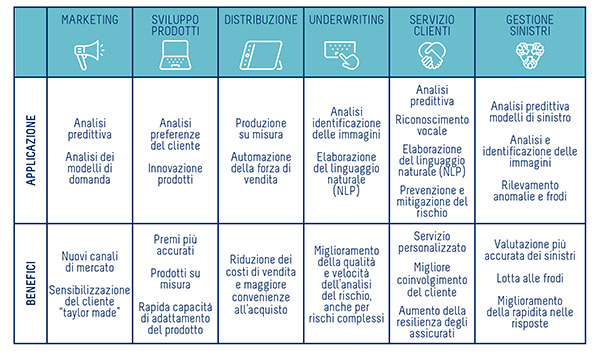

Il nuovo studio, pubblicato nel settembre di quest’anno a firma di Dennis Noordhoek, direttore del settore Politiche pubbliche e regolamentazione, prende le mosse dal report di Keller e individua le più comuni applicazioni dell’IA in ambito assicurativo, con i benefici loro attribuibili (vedi tabella di seguito):

L’intelligenza artificiale può quindi essere applicata lungo tutta la catena delle funzioni svolte nel settore assicurativo, dal marketing alla gestione dei sinistri. A seconda dell’area di utilizzo, essa è in grado di offrire agli attori coinvolti risultati assai utili, tra i quali il riconoscimento vocale e quello di schemi e immagini, offrendo ai clienti prodotti più personalizzati e innovativi e un’elaborazione più rapida ed efficiente delle richieste di indennizzo. Essa consente inoltre agli assicuratori una migliore capacità nella prevenzione del rischio, permettendo loro di diventare più resilienti e migliorando il rilevamento delle frodi.

LA SFIDA: MINIMIZZARE I RISCHI DELL’IA

L’ascesa degli strumenti offerti dall’IA generativa, come ChatGPT, ha tuttavia portato sotto i riflettori anche i rischi e le sfide che l’uso dell’intelligenza artificiale comporta anche nel nostro settore, ed essi riguardano principalmente la carenza di trasparenza e l’eventualità che si verifichino discriminazioni e pregiudizi ai danni dei fruitori dei prodotti assicurativi.

Gli assicuratori stanno adottando varie misure per affrontare questi problemi. Tra queste, le metodologie per il rilevamento e la prevenzione di correlazioni indesiderate nei modelli forniti dall’IA, sulla base delle indicazioni dell’Eiopa, e il tentativo di limitarne il supporto nelle procedure di underwriting. In questo momento, la più grande sfida cui è soggetto il mondo assicurativo è certamente quella di trovare un equilibrio tra il pericolo di minimizzare i rischi che l’uso estensivo dell’IA può rappresentare e la necessità di proteggere clienti e cittadini, lasciando spazio sufficiente per l’innovazione a vantaggio di tutta la società.

I CONSIGLI PER TROVARE IL GIUSTO EQUILIBRIO

Un punto a favore del settore è quello di essere largamente regolamentato: il rischio di incorrere in pregiudizi e discriminazioni esisteva assai prima della comparsa dell’intelligenza artificiale e dunque, pur in assenza di una normativa specifica sull’IA, gli assicuratori erano già soggetti a un gran numero di normative, come quella sulla protezione dei dati o sulla distribuzione assicurativa. Il suggerimento della Geneva Association, declinato in una serie di punti, sarebbe quello di basarsi sulle regole esistenti per trovare il giusto equilibrio tra la protezione dei consumatori e la necessità di favorire l’innovazione.

• Definire attentamente l’IA. È ancora in corso un dibattito sulla definizione di IA a fini normativi. Il rapporto suggerisce di attenersi a una definizione dell’intelligenza artificiale concentrata sulle applicazioni di autoapprendimento, per evitare di eccedere nella regolamentazione di un sistema già largamente disciplinato.

• Applicare le normative esistenti. Sarebbe opportuno fare leva sulle regole esistenti che, essendo sorte in passato, risultano neutrali rispetto alla rivoluzione tecnologica in atto, per fornire indicazioni sulla loro applicazione ai rischi legati all’IA.

• Sviluppare una regolamentazione basata sui principi. La regolamentazione dell’IA costituisce un compito estremamente complesso, a causa della sua rapidissima evoluzione. I principi sui quali fonda l’attuale normativa potrebbero risultare adatti a gestire la sfida rappresentata da questa tecnologia, senza rischiare di soffocare la necessità di innovare.

• Tenere presenti le caratteristiche peculiari del settore assicurativo. La reversibilità delle decisioni che caratterizza il settore assicurativo, unita alla comprovata efficacia dei quadri normativi quivi esistenti, ci induce a credere che le regole applicate in altri settori, come quello tecnologico (caratterizzati quasi sempre da processi decisionali irreversibili) potrebbero determinare conseguenze potenzialmente gravi.

• Restare concentrati sui risultati dei clienti. Sebbene una corretta governance dei dati svolga un ruolo importante a garantire l’equità ed evitare discriminazioni, è importante non enfatizzare eccessivamente le regole che determinano i singoli fattori utilizzati per valutare i rischi e determinarne i premi. Un approccio equilibrato alla governance dei dati dovrebbe incentrarsi sui risultati forniti dallo studio delle esigenze dei clienti, per promuovere un processo di innovazione equo e non discriminatorio.

• Collaborare a livello internazionale. Sarebbe auspicabile una più stretta collaborazione degli assicuratori attraverso le diverse giurisdizioni. L’armonizzazione delle normative sull’IA, infatti, consentirebbe loro di superare le sfide poste da questa nuova tecnologia e di sfruttarne le opportunità.

Abbracciare il principio della trasparenza nel comunicare ai consumatori l’uso dell’intelligenza artificiale nei processi adottati, dalla sottoscrizione alla gestione dei sinistri, consentirà agli assicuratori di contribuire a migliorare la fiducia del pubblico sull’uso responsabile di questa straordinaria tecnologia, anche nel settore assicurativo.

© RIPRODUZIONE RISERVATA

.jpg?1778234332)