LA CASA COMUNE DEL RISPARMIO

Previdenza, prodotti finanziari e agenda digitale, questi i temi caldi del programma Febaf per il 2013. Il Segretario Generale Paolo Garonna spiega come, con l'impegno di tutti, può ripartire l'economia

31/03/2013

Banche, assicurazioni e finanza come volano per la ripresa. Partendo da questo convincimento, la Febaf, in sinergia con imprese e istituzioni, opera per mettere a frutto il valore dell’industria bancaria, assicurativa e finanziaria, in sintonia con gli interessi generali del Paese, per lo sviluppo sostenibile dell’economia e della società italiana.

Prof. Garonna, come e quando nasce Febaf? Quali sono gli obiettivi che si prefigge e quali le azioni intraprese?

Febaf nasce nel 2008 come Federazione Abi-Ania e, in cinque anni è cresciuta molto, aprendosi, nel 2011, all’adesione di altre associazioni rappresentative dell’industria finanziaria, tra cui Assogestioni e Aifi, l’Associazione italiana del private equity e venture capital.

Siamo un’alleanza strategica e pragmatica, in coerenza con il nostro statuto e puntiamo ad accreditarci come la casa comune del risparmio per affrontare i temi e le sfide di mutuo interesse. Quest’anno, il nostro piano di attività intensificherà le azioni realizzate negli anni passati: un percorso basato sull’acronimo R.E.T.E., cioè Radicamento, Europa, think tank, eventi e iniziative.

Può spiegarci nel dettaglio?

Per quanto concerne il radicamento, intendiamo migliorare e valorizzare il dialogo con i principali interlocutori, grazie alla promozione delle partnership e al consolidamento e all’allargamento della compagine federativa, per giungere a parlare in modo univoco.

Riguardo all’Europa, operiamo per rafforzare la voce dell’industria finanziaria nelle sedi internazionali e, grazie al nostro supporto, le associazioni federate beneficiano di un ambiente di progettazione e realizzazione di iniziative comuni per la rappresentanza di interessi, promuovendo la discussione, in ambito nazionale, sull’integrazione finanziaria a livello europeo e internazionale.

Il terzo punto, il think tank mira a creare un punto di osservazione privilegiato dell’industria finanziaria. A tal fine, abbiamo costituito un comitato scientifico che lavorerà su temi di rilievo per la società e l’industria, promuovendo incontri e seminari, con ospiti autorevoli, su temi trasversali alle attività delle associazioni e avviando studi e collaborazioni con think tank del settore.

Infine, gli eventi e le iniziative. Fin dalla sua nascita, Febaf ha organizzato, in Italia ed Europa, eventi di interesse per le associazioni federate e gli stakeholder del settore finanziario. Tra le iniziative che realizzeremo quest’anno, grazie anche a partnership scientifiche, spiccano: l’Agenda Digitale, per misurare le proposte pubbliche e del nostro settore che intendono colmare i gap tecnologici del Paese accrescendone l’innovazione e la competitività; il tema della distribuzione dei prodotti finanziari in Italia e in Europa alla luce delle novità regolamentari, tra cui la Imd (Insurance mediation directive), che disciplina le pratiche di vendita di tutti i prodotti assicurativi, da quelli generici a quelli con natura di investimento; e ancora, studieremo sinergie, convergenze e contraddizioni tra Basilea III e Solvency II (le nuove regolamentazioni in ambito bancario e assicurativo), da un punto di vista macroeconomico e in termini di evoluzione strategica dei modelli di business.

Infine, partecipiamo, anche quest’anno, a due appuntamenti divenuti centrali per il dibattito sui temi della previdenza e del risparmio: la Giornata nazionale della Previdenza, dove potremo ragionare sui temi della previdenza complementare e del futuro pensionistico; e il Salone del risparmio di Assogestioni, nel quale finanza etica (abbiamo firmato e promosso nell’ultimo anno la Carta dell’investimento responsabile) ed educazione finanziaria saranno oggetto di attenzione.

A proposito di risparmio, a febbraio avete organizzato il seminario Risparmio: risorsa da tassare? Qual è lo spirito di questa iniziativa, quali i temi trattati e quali i contenuti emersi?

Lo spirito dell’iniziativa era nel titolo del seminario stesso: un punto interrogativo, evidentemente un po’ provocatorio. Certamente abbiamo presente la concretezza e la crudezza della situazione economica nazionale e globale, oltre che il contesto politico sempre più complesso e, per questo, abbiamo organizzato, in piena campagna elettorale, un seminario a cui hanno partecipato rappresentanti dell’economia e della politica. Un confronto su quanto la risorsa risparmio è effettivamente centrale – come crediamo – per una duratura e sostenibile ripresa che allontani, il prima possibile, la crisi che stiamo tuttora attraversando.

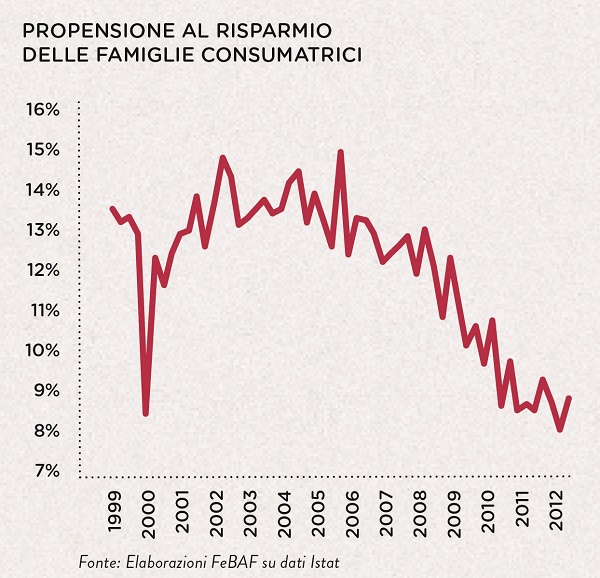

Abbiamo discusso sull’importanza del risparmio, rispettivamente come volano per gli investimenti e come punto dolente della tassazione nel nostro Paese. Riteniamo che ci sia un doppio handicap, nei confronti degli intermediari e sui risparmiatori-investitori italiani, il cui combinato disposto ha per effetto quello di penalizzare proprio il risparmio. Grazie agli interventi di alcuni esperti economisti (Francesco Boccia, Luigi Casero e Marco Simoni), abbiamo avuto modo di capire quali sono i programmi della politica per la valorizzazione di questo asset che è stato un primato – e può tornare ad esserlo – tutto italiano (ndr, vedi grafico pagina precedente) e che ha compensato, in parte, livello e crescita del debito pubblico.

Per riprendere la nostra leadership, occorrerà agire anche sul peso fiscale che grava sul risparmio, alleggerendolo e incoraggiando, con particolare riguardo al risparmio a medio-lungo termine indirizzato al finanziamento dell’economia e delle infrastrutture. Farlo si può, anzi si deve, di fronte alle nuove sfide del welfare e, in parallelo, al contenimento della spesa pubblica e alla negoziazione, in sede europea, di politiche di sostegno alla crescita (ad es. sottraendo dai vincoli del Fiscal Compact gli investimenti pubblici o pubblico-privati, specialmente quelli co-finanziati dalla Bei).

Riguardo all’attuale situazione del mondo della finanza e delle assicurazioni, quali prospettive intravede per il futuro e quali cambiamenti sono necessari a livello di sistema Paese?

La situazione continua a essere molto seria per l’intera economia. Nessun settore è un’isola rispetto agli altri, tantomeno in un contesto di globalizzazione. È necessario un vero e proprio piano industriale di Paese, che tenda verso una ripresa stabile e durevole. Un piano Paese cui tutti siamo chiamati a collaborare: politica, istituzioni, società civile, mondo delle imprese, istituzioni finanziarie. E, proprio da parte delle imprese, si stanno facendo passi in avanti, nell’interesse comune, per trovare e proporre soluzioni condivise, frutto di un’alleanza di sistema. Le iniziative che Febaf sta portando avanti, dal risparmio all’agenda digitale, passando per la previdenza complementare, vanno in questa direzione.

In questa congiuntura sfavorevole pesano anche in modo negativo e contraddittorio (nonostante alcuni ripensamenti) regolamentazioni internazionali come Basilea III e Solvency II. Molti osservatori fanno notare che, mentre con Basilea il finanziamento alle imprese in ambito europeo viene reindirizzato verso un modello simile a quello statunitense – nel quale i prestiti alle imprese sono, almeno in parte, sostituiti da emissioni obbligazionarie di tipo societario – la nuova regolamentazione di Solvency II in ambito assicurativo prevede un assorbimento di capitale per i titoli obbligazionari societari proporzionale al rating e alla durata finanziaria del titolo stesso. Inoltre, Solvency II penalizza le cartolarizzazioni di matrice bancaria e disincentiva gli investimenti da parte delle compagnie in obbligazioni societarie, soprattutto a lunga scadenza e di tipo subordinato, avvantaggiando quelli in titoli corporate, a breve durata e con un elevato livello di rating. Tutto questo, mentre vi sarebbe necessità di misure fortemente coerenti tra i settori trainanti dello sviluppo.

Nonostante tutto, restiamo moderatamente ottimisti sia a livello complessivo che di settore: il 2014 potrebbe essere l’anno di un’inversione di rotta verso la crescita, ma dobbiamo tutti impegnarci perché ciò si realizzi.

© RIPRODUZIONE RISERVATA

febaf,