HOME INSURANCE, OBBLIGATORIA PER LEGGE

Imprese e intermediari costretti ad adeguarsi a un nuovo obbligo legislativo. Ma molte sono le opportunità, in termini di innovazione di prodotti e servizi, per far evolvere la relazione con il cliente e cogliere i vantaggi della forza divulgativa di internet

31/10/2013

Parliamo dell’home insurance ovvero della possibilità di gestire da remoto la propria posizione assicurativa – da casa, dall’ufficio o in mobilità da smartphone e tablet – analogamente a quanto, da poco più di un decennio fanno i clienti delle banche con il servizio di home banking.

Questo primo confronto con il comparto bancario e con i servizi messi a disposizione della clientela che in molti conosciamo direttamente come fruitori (i clienti home banking in Italia hanno superato nel 2012 i 12 milioni pari al 40% del totale1), mette in luce un certo ritardo del mercato assicurativo – mai marcatamente innovativo a dire il vero – che su questo argomento in particolare mostra delle forti resistenze al cambiamento in relazione anche ai diversi modelli di distribuzione esistenti.

Dal primo settembre di quest’anno, l’home insurance è diventato un obbligo di legge per tutte le imprese autorizzate all’esercizio dei rami vita e danni.

La prima operatività del disposto è prevista entro 60 giorni dall’entrata in vigore, per i clienti che sottoscrivono una nuova polizza a partire da quella data.

La possibilità di richiedere l’attivazione di un’area riservata, a cui accedere via internet e con modalità protetta per poter consultare le principali informazioni relative ai propri contratti sottoscritti, dovrà poi essere progressivamente garantita a tutti i clienti assicurati in un arco temporale massimo di dieci mesi dall’entrata in vigore della disposizione.

Se il legislatore non fosse intervenuto con il decreto legge Ulteriori misure urgenti per la crescita del Paese del 18 ottobre 2012, il comparto assicurativo avrebbe comunque adeguato il servizio ai tempi che corrono?

Il dubbio che sorge è lecito e confermato da una lettura della rassegna stampa degli ultimi mesi in cui è davvero difficile individuare articoli o interviste che sottolineino, in merito a tale novità legislativa, l’opportunità che ne deriva per il cliente, già solo da un punto di vista temporale: una disponibilità 24 ore su 24 delle informazioni.

Eppure in tanti, se non proprio tutti, parlano sempre di centralità del cliente e della sua soddisfazione.

Ecco allora che, ancora una volta, è il legislatore a dare impulso a uno dei cambiamenti sicuramente necessari a modernizzare il mercato assicurativo e ad avvicinarlo maggiormente alle concrete esigenze di una clientela sempre più abituata alla tecnologia.

Sempre citando l’esperienza bancaria, il positivo tasso di soddisfazione della clientela per i servizi di home banking, conferma il grado di apprezzamento e la centralità di tale servizio per una importante fetta di consumatori.

LE COMPAGNIE DIRETTE PARTONO IN VANTAGGIO

Per il mercato assicurativo è evidente che esiste una sostanziale e significativa differenza nella situazione di partenza tra le compagnie dirette, per loro natura già attive sul canale internet /mobile e le compagnie tradizionali, dotate di reti agenziali.

In queste ultime il canale principale di relazione con il cliente è rappresentato dell’intermediario e dalle agenzie fisiche. Anche se da tempo questo non è più un canale esclusivo, essendo generalmente attivi altri canali di comunicazione/contatto (ad esempio i call center clienti, le pagine internet, per la liquidazione, per la gestione dei reclami o per l’advertising).

Per la prima tipologia di compagnie, potremmo dire che con questo ulteriore intervento del legislatore soffia una brezza leggera di novità. Per le altre (le tradizionali), invece, il provvedimento porta raffiche di rinnovamento. D’ora in poi, comunque, tutti i competitor interagiranno via web con i clienti, se non altro nella versione obbligatoria, per fornire loro delle informazioni.

IL RISCHIO DISINTERMEDIAZIONE

Notoriamente proprio sulla relazione con il cliente e sul ruolo del canale distributivo agenziale di tipo tradizionale si è incentrata molta parte del dibattito, emergendo come il risultato finale dell’attivazione dell’home insurance per tutti i clienti sarà quello di favorire (ulteriormente, si dice) la disintermediazione e la modifica da parte delle compagnie delle proprie strategie distributive, a favore dall’on line non solo per l’informazione ma anche per la conclusione dei contratti.

D’altro canto lo stesso comunicato stampa dell’Ivass conclude specificando che, delineate per regolamento le linee attuative generali di realizzazione delle aree riservate, starà alle imprese realizzare o meno funzioni ulteriori da destinare ai propri clienti, come ad esempio il pagamento on line.

Senza alcun dubbio i presupposti per un profondo cambiamento di scenario ci sono. Gli operatori del mercato, compagnie e intermediari devono interrogarsi in merito alle proprie strategie e ridefinire il proprio approccio, né più ne meno come devono farlo su altri importanti temi caldi della distribuzione assicurativa in cui pure, per buona parte, è intervenuto il legislatore.

Solo per citarne alcuni: divieto delle clausole di esclusiva, sviluppo di rapporti diretti di collaborazione tra intermediari, strategie di altri competitor (banche, Poste, Gdo), canali social e approcci di vendita tramite comparatori.

Negli ultimi anni sono stati dunque molto numerosi i fattori che hanno modificato alla base i rapporti di forza e le relazioni tra intermediari e compagnie.

UN’OPPORTUNITÀ DA COGLIERE

Se ci sarà vera innovazione nell’ambito dell’home insurance, dipenderà dall’opportunità che il mercato assicurativo tutto saprà cogliere in termini di capacità di fornire al cliente servizi sempre più innovativi e utili. Nel caso delle compagnie tradizionali ciò potrà essere realizzato senza dover necessariamente nuocere all’attività o alla professionalità dell’intermediario assicurativo ma, al contrario, perseguendo un’evoluzione positiva e integrata in un’ottica multicanale compagnia/intermediari.

Obiettivo comune: migliorare la relazione e favorire la soddisfazione delle esigenze del cliente.

CONSULTAZIONE, COMPARAZIONE E ACQUISTO

Il provvedimento al momento prevede che il cliente, accedendo alla propria pagina possa verificare le sue coperture, i premi versati, conoscere il valore di riscatto della propria polizza vita o il valore delle prestazioni nel caso di prodotti assicurativi a contenuto finanziario, consultare e scaricare l’attestato di rischio per la polizza Rc auto.

Se per raggiungere 50 milioni di utenti, la radio ha impiegato quasi quarant’anni, la televisione più di 10, internet quattro, l’iPod tre e Facebook nove mesi, si può intuire che una volta che molti dei clienti assicurativi avranno richiesto e ottenuto l’attivazione della propria pagina, i confronti tra i servizi offerti dalle diverse compagnie saranno presto oggetto di comparazione e poi di scelta.

1 Convegno Abi, Dimensione Cliente

Questo primo confronto con il comparto bancario e con i servizi messi a disposizione della clientela che in molti conosciamo direttamente come fruitori (i clienti home banking in Italia hanno superato nel 2012 i 12 milioni pari al 40% del totale1), mette in luce un certo ritardo del mercato assicurativo – mai marcatamente innovativo a dire il vero – che su questo argomento in particolare mostra delle forti resistenze al cambiamento in relazione anche ai diversi modelli di distribuzione esistenti.

Dal primo settembre di quest’anno, l’home insurance è diventato un obbligo di legge per tutte le imprese autorizzate all’esercizio dei rami vita e danni.

La prima operatività del disposto è prevista entro 60 giorni dall’entrata in vigore, per i clienti che sottoscrivono una nuova polizza a partire da quella data.

La possibilità di richiedere l’attivazione di un’area riservata, a cui accedere via internet e con modalità protetta per poter consultare le principali informazioni relative ai propri contratti sottoscritti, dovrà poi essere progressivamente garantita a tutti i clienti assicurati in un arco temporale massimo di dieci mesi dall’entrata in vigore della disposizione.

Se il legislatore non fosse intervenuto con il decreto legge Ulteriori misure urgenti per la crescita del Paese del 18 ottobre 2012, il comparto assicurativo avrebbe comunque adeguato il servizio ai tempi che corrono?

Il dubbio che sorge è lecito e confermato da una lettura della rassegna stampa degli ultimi mesi in cui è davvero difficile individuare articoli o interviste che sottolineino, in merito a tale novità legislativa, l’opportunità che ne deriva per il cliente, già solo da un punto di vista temporale: una disponibilità 24 ore su 24 delle informazioni.

Eppure in tanti, se non proprio tutti, parlano sempre di centralità del cliente e della sua soddisfazione.

Ecco allora che, ancora una volta, è il legislatore a dare impulso a uno dei cambiamenti sicuramente necessari a modernizzare il mercato assicurativo e ad avvicinarlo maggiormente alle concrete esigenze di una clientela sempre più abituata alla tecnologia.

Sempre citando l’esperienza bancaria, il positivo tasso di soddisfazione della clientela per i servizi di home banking, conferma il grado di apprezzamento e la centralità di tale servizio per una importante fetta di consumatori.

LE COMPAGNIE DIRETTE PARTONO IN VANTAGGIO

Per il mercato assicurativo è evidente che esiste una sostanziale e significativa differenza nella situazione di partenza tra le compagnie dirette, per loro natura già attive sul canale internet /mobile e le compagnie tradizionali, dotate di reti agenziali.

In queste ultime il canale principale di relazione con il cliente è rappresentato dell’intermediario e dalle agenzie fisiche. Anche se da tempo questo non è più un canale esclusivo, essendo generalmente attivi altri canali di comunicazione/contatto (ad esempio i call center clienti, le pagine internet, per la liquidazione, per la gestione dei reclami o per l’advertising).

Per la prima tipologia di compagnie, potremmo dire che con questo ulteriore intervento del legislatore soffia una brezza leggera di novità. Per le altre (le tradizionali), invece, il provvedimento porta raffiche di rinnovamento. D’ora in poi, comunque, tutti i competitor interagiranno via web con i clienti, se non altro nella versione obbligatoria, per fornire loro delle informazioni.

IL RISCHIO DISINTERMEDIAZIONE

Notoriamente proprio sulla relazione con il cliente e sul ruolo del canale distributivo agenziale di tipo tradizionale si è incentrata molta parte del dibattito, emergendo come il risultato finale dell’attivazione dell’home insurance per tutti i clienti sarà quello di favorire (ulteriormente, si dice) la disintermediazione e la modifica da parte delle compagnie delle proprie strategie distributive, a favore dall’on line non solo per l’informazione ma anche per la conclusione dei contratti.

D’altro canto lo stesso comunicato stampa dell’Ivass conclude specificando che, delineate per regolamento le linee attuative generali di realizzazione delle aree riservate, starà alle imprese realizzare o meno funzioni ulteriori da destinare ai propri clienti, come ad esempio il pagamento on line.

Senza alcun dubbio i presupposti per un profondo cambiamento di scenario ci sono. Gli operatori del mercato, compagnie e intermediari devono interrogarsi in merito alle proprie strategie e ridefinire il proprio approccio, né più ne meno come devono farlo su altri importanti temi caldi della distribuzione assicurativa in cui pure, per buona parte, è intervenuto il legislatore.

Solo per citarne alcuni: divieto delle clausole di esclusiva, sviluppo di rapporti diretti di collaborazione tra intermediari, strategie di altri competitor (banche, Poste, Gdo), canali social e approcci di vendita tramite comparatori.

Negli ultimi anni sono stati dunque molto numerosi i fattori che hanno modificato alla base i rapporti di forza e le relazioni tra intermediari e compagnie.

UN’OPPORTUNITÀ DA COGLIERE

Se ci sarà vera innovazione nell’ambito dell’home insurance, dipenderà dall’opportunità che il mercato assicurativo tutto saprà cogliere in termini di capacità di fornire al cliente servizi sempre più innovativi e utili. Nel caso delle compagnie tradizionali ciò potrà essere realizzato senza dover necessariamente nuocere all’attività o alla professionalità dell’intermediario assicurativo ma, al contrario, perseguendo un’evoluzione positiva e integrata in un’ottica multicanale compagnia/intermediari.

Obiettivo comune: migliorare la relazione e favorire la soddisfazione delle esigenze del cliente.

CONSULTAZIONE, COMPARAZIONE E ACQUISTO

Il provvedimento al momento prevede che il cliente, accedendo alla propria pagina possa verificare le sue coperture, i premi versati, conoscere il valore di riscatto della propria polizza vita o il valore delle prestazioni nel caso di prodotti assicurativi a contenuto finanziario, consultare e scaricare l’attestato di rischio per la polizza Rc auto.

Se per raggiungere 50 milioni di utenti, la radio ha impiegato quasi quarant’anni, la televisione più di 10, internet quattro, l’iPod tre e Facebook nove mesi, si può intuire che una volta che molti dei clienti assicurativi avranno richiesto e ottenuto l’attivazione della propria pagina, i confronti tra i servizi offerti dalle diverse compagnie saranno presto oggetto di comparazione e poi di scelta.

1 Convegno Abi, Dimensione Cliente

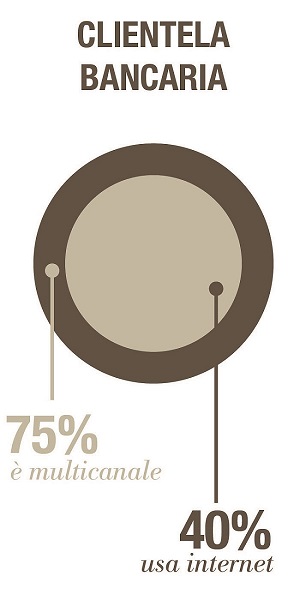

IL CLIENTE È MULTICANALE

Un altro parallelo con l’esperienza bancaria conferma come potrebbe essere utile mirare in tale direzione le strategie distributive di domani. L’indagine Abi-Gfk-Eurisko dello scorso aprile conferma da un lato la propagazione dell’uso di internet da parte della clientela bancaria (il 40% usa internet) e dall’altro sottolinea un dato importante: il 75% dei clienti è multicanale.

In base all’esigenza da soddisfare, così rileva la ricerca effettuata da Doxametrics e Duepuntozero per Abi, è il cliente a scegliere il canale da attivare. Per ogni canale, dunque, esiste una preferenza che potremmo dire funzionale (legata a orari, tipo di operazioni) e una di tipo relazionale (fiducia, consulenza, affidabilità).

La vera competizione non è solo fra canali, ma fra servizi di utilità e di qualità.

Studiarne e realizzarne sempre di migliori, riducendo i costi gestionali delle compagnie; ricercare soluzioni per massimizzare l’efficacia di ogni canale, piuttosto che ritardare l’attivazione di servizi on line come il pagamento delle polizze; rispondere concretamente ai timori e alle preoccupazioni più sentite, orientando le strategie e il lavoro verso un’integrazione sempre più forte e lo sviluppo di nuovi approcci multicanali, basati sulla rapidità, la personalizzazione e la qualità della consulenza offerta. Sono questi alcuni dei punti che l’home insurance ha messo nell’agenda dei player assicurativi.

La reattività e la capacità di realizzazione di queste strategie avrà la sua importanza.

© RIPRODUZIONE RISERVATA

👥

.jpg?1778234332)