PROTEGGERE LE PMI

Il cambiamento climatico rappresenta una minaccia per la business continuity delle aziende: un grave rischio che mina la stabilità e riapre il dibattito sul ruolo della polizza assicurativa obbligatoria. Ma la garanzia di sicurezza per le piccole e medie imprese, parte fondante del tessuto produttivo europeo, proviene anche dalla capacità di migliorare la relazione tra imprenditore e credito

01/03/2019

In Europa, secondo le stime della Commissione Europea, si contano 23,8 milioni di piccole e medie imprese. Nel 2016, hanno dato lavoro a 93 milioni di persone (67% dell’occupazione nel settore privato) e generato il 57% del valore aggiunto nei settori imprenditoriali non finanziari. Numeri difficili da ignorare, visto che è proprio su questo tessuto produttivo che impatteranno le prossime scelte di crescita e investimento in Europa. Ed è sempre fra le maglie di questo settore che si giocheranno le sfide principali dell’anno appena iniziato.

Sfide come quella del cambiamento climatico, tema salito alla ribalta delle cronache internazionali sulla scia dei sempre più numerosi e intensi eventi climatici estremi che hanno investito varie zone del mondo. E che non hanno mancato di far sentire i loro effetti anche in Italia: secondo un recente rapporto di Legambiente, realizzato in collaborazione con il gruppo Unipol, nel 2017 si sono avuti in Italia 148 eventi climatici estremi che hanno causato la morte di 32 persone. Per i numeri sul danno economico, ancora in fase di definizione, bastano le serie storiche. “In media, dal 1944 al 2009, le catastrofi naturali hanno avuto in Italia un costo medio di 3,5 miliardi di euro all’anno”, ha affermato Daniela D’Andrea, ceo di Swiss Re Italy, nel corso di una sessione del Rome Investment Forum 2018 dedicata alle strategie per costruire una società più resiliente. “Più recentemente, a partire dal 2010 – ha aggiunto – il dato è addirittura peggiorato, arrivando a toccare una media di circa sette miliardi di euro all’anno”.

IL DIBATTITO SULL’OBBLIGATORIETÀ

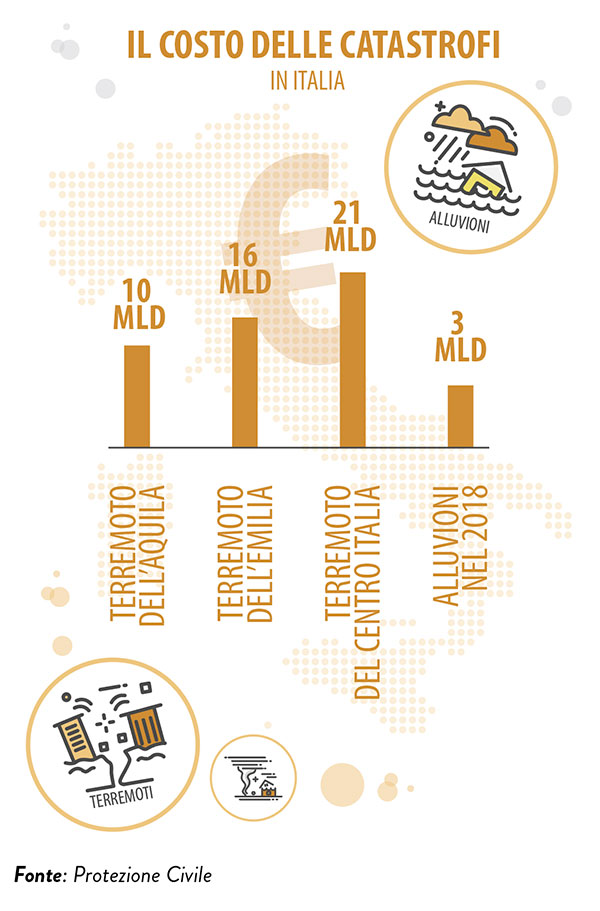

Alla base dell’impennata ci sono soprattutto i devastanti eventi sismici (ma non solo) che hanno investito l’Italia negli ultimi anni. Il terremoto de L’Aquila è costato 10 miliardi di euro, oltre 16 miliardi se ne sono andati per il sisma dell’Emilia nel 2012, ben 21 miliardi per quello del centro Italia del 2016; altri tre miliardi si sono persi a seguito delle recenti alluvioni. Somme ricadute pressoché completamente sulle spalle della fiscalità generale, vista la ben nota scarsa diffusione di soluzioni assicurative nel territorio nazionale. “Il sistema assicurativo – ha affermato D’Andrea – si è limitato a coprire appena il 7% dei danni”.

La spesa è dunque sostanzialmente out of pocket. E ripropone l’annosa questione dell’obbligatorietà o meno di una polizza contro gli eventi catastrofali. Se ne parla da tempo, così come è da tempo al centro del dibattito la necessità di interventi preventivi sulle strutture più a rischio. Ma in entrambi i casi, come ha osservato Luigi D’Angelo, direttore operativo per il coordinamento delle emergenze della Protezione Civile, non si è mai andati oltre le buone intenzioni. Sul tema delle coperture assicurative, ha affermato, “si è optato per un approccio volontario che non ha mai portato a grossi risultati”. A pesare, ha ipotizzato, è forse “la percezione di una polizza obbligatoria come un ulteriore balzello” sulle spese che deve quotidianamente sostenere un’azienda.

UNA POLIZZA PER IL BUSINESS

Il tema, nel mondo delle assicurazioni, è noto: per molte imprese una polizza ha valore solo in caso di sinistro, altrimenti è soltanto un’altra voce di bilancio che va ad alimentare il capitolo dei costi di gestione. Eppure anche una polizza fa business. Ne è convinto Roberto Paciotti, country manager di S&P Global Ratings Italy, il quale ha evidenziato come “il ricorso ad assicuratori e riassicuratori ha effetti benefici per le aziende, consentendo il recupero di eventuali perdite e ponendo le basi per una più rapida ripresa delle attività”.

Un tema, quello della business continuity, che rischia di assumere sempre maggior rilevanza negli anni del cambiamento climatico. “L’uragano Harvey – ha portato l’esempio Paciotti – ha comportato negli Stati Uniti danni per 200 miliardi di dollari: è inevitabile che la capacità di riprendere prontamente le attività impatti sul rating delle diverse società”. A conti fatti, una polizza contro i danni catastrofali è un investimento sulla propria credibilità creditizia.

© RIPRODUZIONE RISERVATA

.jpg?1778234332)