INSURANCE EUROPE, SERVE UNA REGOLAMENTAZIONE DI QUALITÀ

La federazione plaude al riordino della vigilanza europea ma chiede più attenzione nella calibrazione delle norme che intervengono direttamente sul settore assicurativo. Ecco le questioni ancora da affrontare, secondo Cristina Mihai, head of prudential regulation & international affairs di Insurance Europe

17/09/2019

Affrontare le carenze del processo di regolamentazione nell’Unione Europea è qualcosa per cui occorre tempo. Affinché il settore assicurativo possa svolgere il suo ruolo sociale, gli assicuratori hanno bisogno di un ambiente economico, politico e regolamentare in cui possano operare in modo ottimale: occorre lavorare per garantire che il settore assicurativo sia soggetto a una regolamentazione adeguata e proporzionata in tutti i comparti cruciali dell’economia europea.

Questo è il punto di vista che da sempre anima la federazione europea tre le associazioni nazionali delle compagnie, Insurance Europe, la quale è ancora più protagonista e interlocutore privilegiato in un sistema che si fa sempre più interconnesso, e in cui il campo da gioco si espande.

Per questo, fatte queste valutazioni, Insurance Europe chiede che nei prossimi anni si intervenga affinché le tempistiche d’attuazione delle norme siano adeguate, così da dare la possibilità alle imprese di prepararsi alle nuove regole. Da questo deriva, però, una cura maggiore della qualità della regolamentazione e soprattutto della legislazione dell’Unione Europea, per evitare che questa non sia lasciata (troppo) all’interpretazione delle autorità di vigilanza.

BENE IL RUOLO DI EIOPA

Una posizione chiara, quella espressa dagli assicuratori europei, alla vigilia di una stagione di grandi trasformazioni. Una stagione che parte con il piede giusto, visto il risultato della riforma della vigilanza del settore finanziario continentale che Insurance Europe ha giudicato positivamente, giacché la federazione riteneva che non fosse necessaria una revisione completa dell’architettura esistente: i compromessi chiave dell’accordo finale garantiranno l’efficienza dei controlli. Eiopa rimarrà il principale organo decisionale, il che contribuirà a garantire che le autorità nazionali manterranno un ruolo centrale, dato che solo loro supervisionano gli assicuratori e hanno una conoscenza dettagliata dei mercati nazionali.

Eiopa, inoltre, sottolinea Insurance Europe, è nella posizione ideale per svolgere un ruolo essenziale nella vigilanza transfrontaliera. Aver dato in questo campo più poteri all’autorità europea aiuterà ad affrontare tali controversie, oltre a fornire un quadro chiaro per lo scambio d’informazioni.

Il rapporto tra istituti nazionali e assicuratori è quindi importante nella supervisione di aspetti specifici dell’attività assicurativa: ecco perché la federazione ritiene che Eiopa non necessiti di modifiche significative ai propri poteri in relazione alla vigilanza, per esempio, sui modelli interni che le compagnie utilizzano per misurare l’esposizione al rischio.

LO SQUILIBRIO TRA RISCHIO E REALTÀ

Del resto, il framework di Solvency II prevede che sia lasciato alle autorità nazionali il ruolo primario nell’approvazione dei modelli delle imprese: tuttavia, Eiopa può ora svolgere un ruolo nell’offrire supporto tecnico agli istituti nazionali, qualora lo richiedano.

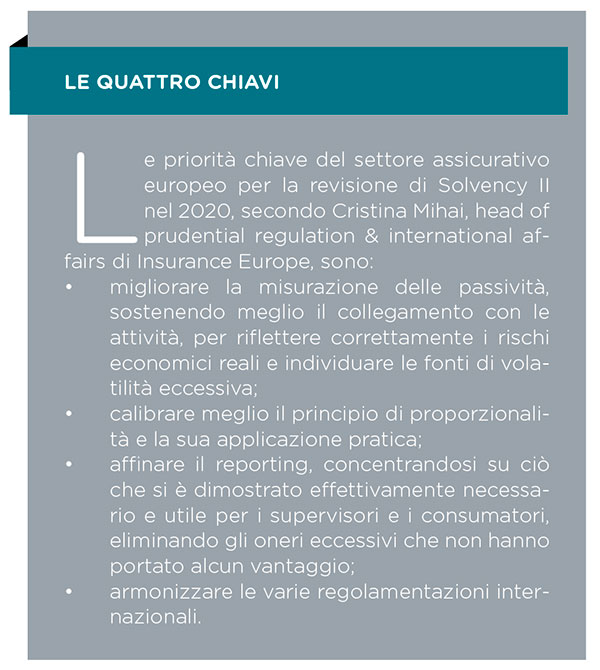

Parlando del regime di solvibilità, Insurance Europe ha le idee chiare in vista dalla revisione del prossimo anno. “Gli assicuratori europei apprezzano gli elevati standard di governance, gestione dei rischi, reporting e protezione dei consumatori di Solvency II: tuttavia, ci sono diverse questioni che devono essere affrontate”. A dirlo è Cristina Mihai, head of prudential regulation & international affairs di Insurance Europe, rispondendo alle domande di Insurance Review.

“Attualmente – continua Mihai – Solvency II non riconosce la natura a lungo termine del modello di business assicurativo. Al contrario, la norma presume che l’orizzonte temporale della maggior parte degli assicuratori per investimenti e pagamento di sinistri sia a breve termine: questa assunzione errata significa che spesso si pesano rischi sbagliati nel modo sbagliato, il che si traduce in valutazioni squilibrate dei requisiti patrimoniali rispetto ai rischi reali. Ciò limita la capacità degli assicuratori di effettuare investimenti a lungo termine, proprio nel momento in cui la Commissione Europea vuole stimolare la crescita”.

TROPPO CAPITALE FA MALE

È essenziale, secondo Insurance Europe, che la revisione non comporti un aumento dei requisiti patrimoniali: “l’idea semplicistica che maggior capitale voglia dire più sicurezza dovrebbe essere riconosciuta come falsa, perché dovrebbe essere chiaro che troppo capitale può essere tanto dannoso quanto troppo poco”. Non dimentichiamo che il framework di Solvency II è già calibrato per garantire che ogni assicuratore sia in grado di resistere a eventi con una frequenza di accadimento di uno ogni 200 anni.

“È vero – spiega Mihai – che la tendenza naturale dei supervisori è quella di essere conservatori, ma dovrebbero anche assumersi la responsabilità delle conseguenze indesiderate della loro eccessiva prudenza”. Insurance Europe richiama ancora la necessità di un intervento coerente dei co-legislatori, perché, in definitiva, sono i responsabili politici a dover valutare il bilanciamento di tutte le normative rispetto agli obiettivi che si vogliono ottenere: cioè crescita economica, investimenti a lungo termine, la costruzione di un futuro sostenibile e il miglioramento dell’accesso dei cittadini europei alla protezione e ai prodotti pensionistici e di risparmio.

© RIPRODUZIONE RISERVATA

.jpg?1778060321)