NORMATIVA E INNOVAZIONE: I DUE MOTORI DELLO SVILUPPO

Quando la regolamentazione accompagna il naturale evolversi del mercato? Quando lo ostacola? Quando, e in che modo, può favorirlo? Compagnie, istituzioni, regolatori, stakeholder del settore dei rischi si interrogano su come fare a coniugare rigore e futuro

10/03/2020

Come conciliare regolamentazione e innovazione? In questi tempi di cambiamenti sempre più rapidi, la normativa può essere una spinta decisiva all’innovazione nel settore assicurativo? Su tali questioni si interroga il comparto dei rischi, non solo italiano, in un anno decisivo per la definizione della forma futura che avrà il mercato.

I temi regolamentari, i cui effetti, da una prospettiva europea e di sistema, si riverberano sulla gestione quotidiana dei player assicurativi e finanziari, plasmano (in parte) i modelli di business e anche le attese dei consumatori. Al recente appuntamento dell’Osservatorio Insurance Regulation – Operational Transformation, realizzato da Sda Bocconi in collaborazione con Capgemini, che si è tenuto Milano presso la sede dell’Università Bocconi, se n’è discusso cercando anche di guardare avanti e prevedere in che modo la regolamentazione cambierà non solo il comparto dei rischi, ma anche i settori limitrofi o affini.

SE LA NORMA NASCE VECCHIA

Da un punto di vista esterno potrebbe sembrare che alcune corse in avanti della normativa abbiano costretto i player del settore ad adeguarsi e quindi, in qualche modo, a innovare. Ma ci sono stati casi, e continuano a esserci, in cui la regolamentazione, magari in nome di una pretesa (e in buona fede) tutela del consumatore, ha frenato lo sviluppo, soprattutto tecnologico. Emblematica di questo meccanismo, la Idd, una normativa “nata vecchia”, secondo molti osservatori, che prescrive ancora l’obbligo di fornire i documenti al cliente in forma cartacea. Questa particolarità è apparsa ai più come un chiaro ostacolo all’innovazione.

Un passo avanti, però, lo si è fatto con il regolamento dei Priips, nel quale si lascia ai player che operano nel mercato dei prodotti finanziari/assicurativi la libertà di decidere se consegnare ai clienti un’informativa cartacea oppure solo digitale.

Lasciando da parte la disclosure al mercato, e quindi anche verso i consumatori, le complessità si scaricano soprattutto nei processi. Da segnalare, la mole di record che le imprese devono produrre per il reporting del terzo pilastro di Solvency II: 120 mila per i report trimestrali e 330 mila per quelli annuali, secondo i dati raccolti dall’Osservatorio. La normativa, diventata molto analitica, potrebbe al contrario ostacolare il processo innovativo.

© andriano_cz - iStock

LA SFIDA ETICA

Il combinato disposto tra innovazione e regolamentazione sta avendo anche un altro effetto (collaterale?), quello di motore di disgregazione e ibridazione dei settori: come è avvenuto nel banking, e come sta avvenendo all’estero perfino nel pharma. In questo contesto, la ricerca di servizi cross-settoriali porta a nuovi business model rilevanti, ha sottolineato Capgemini in una recente ricerca.

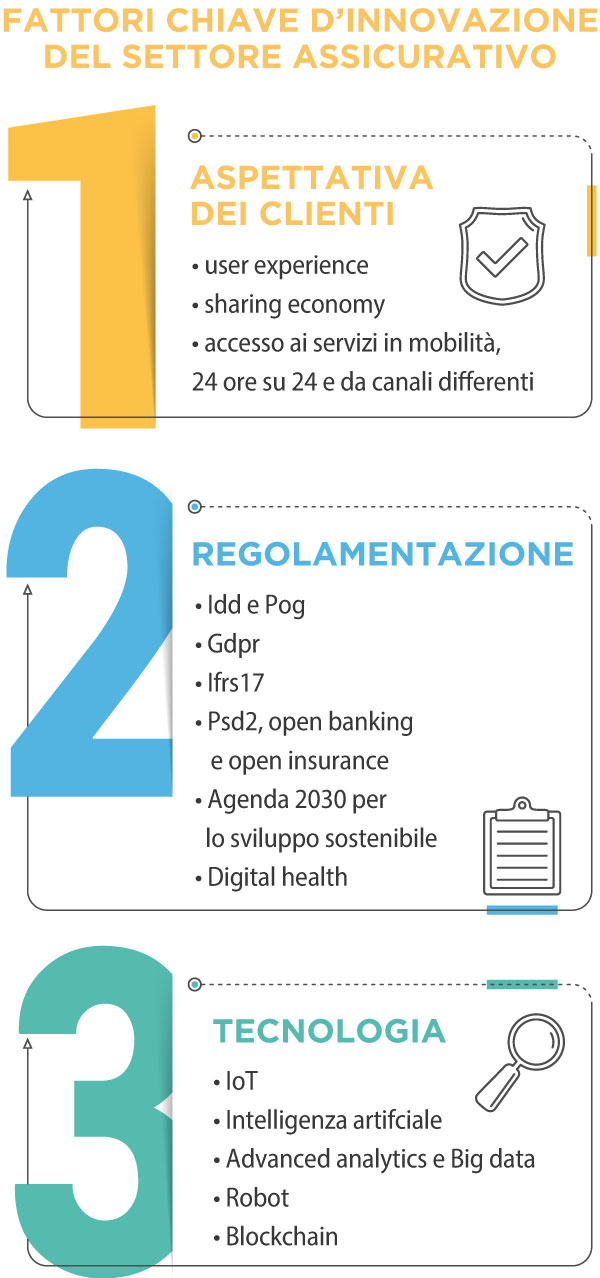

Normativa e innovazione si influenzano a vicenda, in un circolo virtuoso ma, alle volte, anche vizioso. Secondo una platea rappresentativa di executive del mondo dei servizi finanziari, la regolamentazione è uno dei fattori chiave di innovazione nei modelli di business assicurativi, dopo l’aspettativa dei clienti.

Guardando alla parte più positiva del dialogo tra regole e business, si può dire che dalla sostenibilità e dall’etica, principi cui le normative si richiamano sempre più palesemente, possono scaturire ritorni di valore per il business assicurativo. La sfida etica delle auto autonome, per esempio, è trasversale all’innovazione che arriva dalla tecnologia e a quella che può scaturire dalla regolamentazione. Ma le compagnie hanno anche detto di avere ancora grandi difficoltà a capire come trarre concretamente vantaggi da un approccio etico alla normativa.

NON C’È TEMPO PER CONSOLIDARE

D’altro canto, spiega sempre la ricerca di Capgemini, la sola compliance normativa non garantisce ritorni economici tangibili. Ecco perché è decisivo usare la regolamentazione in chiave di apertura del mercato. Come? Gli esempi sono tanti. Il 92% degli executive intervistati ha dichiarato che le loro organizzazioni hanno ottenuto vantaggi tangibili dall’applicazione del Gdpr.

Ma anche in altri presidi normativi si possono trovare le occasioni per innovare: per esempio, attraverso Mifid II e Idd si può affinare ancora di più l’offerta di prodotti e servizi sempre più personalizzati, che rispondono quindi alle esigenze dei clienti di ricevere consulenza ad alto valore aggiunto, anche previo pagamento di una commissione. Tornando sulle questioni della sostenibilità e dell’etica, Capgemini fa notare che la crescita di rendimento degli investimenti sostenibili è stata del 34% nel periodo 2016-2018: i clienti, tra l’altro, si dimostrano più motivati a pagare un prezzo più alto per beni sostenibili.

È anche vero, però, che il settore ha ancora tanta strada da fare per utilizzare la regolamentazione a proprio favore: manca una visione di lungo periodo, ma è anche responsabilità dell’instabilità che ha caratterizzato la normativa negli ultimi tempi. Una rincorsa continua a un’innovazione disruptive non permette al sistema di consolidarsi attorno a regole chiare: questa è una complessità ancora tutta da gestire.

© 12963734 - iStock

CONFLITTI D’INTERESSI

Del resto, è lo stesso processo produttivo del settore dei rischi, fanno notare dall’Osservatorio, che non può essere lineare perché preda di tre spinte che spesso confliggono: le esigenze dei clienti, quelle degli azionisti e quelle dei distributori. In Italia, il modello di business è impattato enormemente dalla distribuzione, in un modo profondamente diverso rispetto ad altri Paesi simili al nostro. Questa particolarità è particolarmente evidente nel settore dei fondi pensione.

La regolamentazione, dalla prospettiva dall’Osservatorio di Sda Bocconi e Capgemini, in definitiva, ha aiutato molto il settore in questi anni: in che stato sarebbe oggi il comparto assicurativo europeo senza Solvency II? In un contesto di mercato come questo, con i tassi che tendono al negativo, le imprese non avrebbero retto al di fuori di un sistema non così risk sensitive come l’attuale regime.

Fonte: Capgemini

DOMANDE SENZA RISPOSTE

E pur sempre in un ambiente finanziario di questo tipo, in cui le compagnie stanno abbandonando le polizze rivalutabili per l’impossibilità di garantire rendimenti attrattivi, è corretto pensare che la polizza unit-linked sia il futuro del ramo vita? Dal punto di vista della normativa la risposta è no. I regolatori hanno quindi trovato il modo di limitare le compagnie nella diffusione di questi prodotti, anche quando sarebbe più conveniente venderli.

Anche l’investimento in nuovi strumenti, il modo con cui lo si fa, l’execution, in poche parole, è regolato in maniera saggia dalla normativa. Se da un lato il mercato richiede ai player di investire in asset come le infrastrutture o il private debt, dall’altro la normativa frena. Perché? Secondo l’Osservatorio perché presume che il settore non abbia ancora le skills necessarie.

Ora, questa presunzione è un freno all’innovazione, una tutela non richiesta e inutile, oppure un modo per spingere gli operatori del mercato a cercare soluzioni più sofisticate e capaci di garantire meglio la stabilità di tutto il sistema? Forse questa domanda non ha ancora una risposta.

© RIPRODUZIONE RISERVATA

👥

.jpg?1778147355)