CENTRALITA', UN'IMPRESA PER OGNI SINGOLO CLIENTE

In un contesto di lenta ripresa, il settore assicurativo si affretta a riposizionarsi. Non basteranno però gli utili record per resistere alla più radicale rivoluzione industriale dell’epoca digitale

29/11/2013

Esaltare la centralità del cliente attraverso le nuove tecnologie, prima ancora che questi sappia di essere cliente assicurativo. È un paradosso che potrebbe ridare slancio al settore, sia italiano, sia internazionale e su cui il mercato si sta concentrando ormai da tempo. Solo recentemente, però, le compagnie hanno capito che il futuro è ora: chi non si sta preparando sarà lasciato indietro, per selezione naturale.

Come spesso accade da un po’ di tempo a questa parte, il dibattito tra i protagonisti del settore ha come fil rouge le tecnologie digitali: vivere digitale e quindi sviluppare e fare impresa nel mondo digitale. Resta il fatto, però, che nel perdurare della crisi economica, investire in nuove tecnologie, nuovi prodotti, rinnovare i canali di distribuzione e intanto barcamenarsi tra una legislazione che cambia in continuazione, non è facile.

Vero è che il 2012, e ancor più il 2013, inviano alle imprese (meno all’intermediazione tradizionale) incoraggianti seppure flebili segnali di ripresa.

LONTANI DAI LIVELLI PRE-CRISI

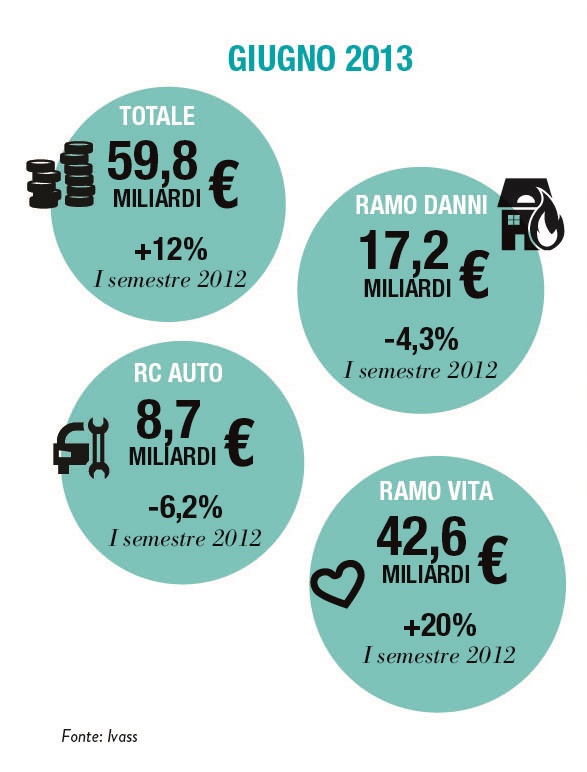

Gli ultimi dati relativi al primo semestre, forniti da Ivass, vedono la raccolta premi complessiva pari a 59,8 miliardi di euro, +12% rispetto al primo semestre 2012. Per quanto riguarda la segmentazione dei rami, i danni si confermano in sofferenza, con un calo del 4,3% rispetto ai primi sei mesi dell’anno scorso, a 17,2 miliardi; mentre i premi relativi al vita sono stati pari a 42,6 miliardi, con un incremento del 20% sullo stesso periodo del 2012. Il ramo che sta soffrendo di più è quello Rc auto che, a causa del calo dei prezzi delle tariffe e di quello delle immatricolazioni, perde il 6,2% sui primi sei mesi 2012, a 8,7 miliardi.

Un recente studio di Accenture, illustrato in un convegno organizzato a Milano, ha fornito inoltre alcuni dati interessanti e raffrontabili anche con la situazione del mercato assicurativo a livello globale. Al momento le compagnie quotate in Borsa Italiana capitalizzano 34 miliardi di euro, in crescita rispetto ai 27 miliardi del 2011, ma ancora in deciso ribasso se guardiamo al 2007 (pre-crisi), quando la cifra toccava i 42 miliardi.

A livello mondiale, la raccolta premi del settore assicurativo nel 2012 è aumentata del 2,4%, contro una flessione di poco più dell’1% dell’anno prima. L’Europa, purtroppo, resta in rosso, perdendo un ulteriore 1,7%.

CONTINUA LA VOLATILITÀ

Tornando invece al mercato domestico, sulla base dei dati precedenti, Accenture ha previsto una raccolta premi 2013 in risalita a 114,4 miliardi di euro, trainata soprattutto dal mercato vita, che crescerà del 15% a 80,2 miliardi (69,7 nel 2012). La nuova produzione vita corre a ritmi sostenuti: a metà luglio (fonte Ania) segnava un incremento del 30% rispetto allo stesso periodo dell’anno passato.

Da ultimo, c’è da segnalare il dato molto positivo della redditività, segno che la pulizia di portafoglio, le operazioni sui costi e le strategie di gestione che stanno attuando le principali compagnie italiane stanno dando frutti già maturi. Il profitto del settore assicurativo nel 2012 è di quasi sei miliardi di euro, tornando ad avere un segno positivo con un Roe sistemico dell’11,5%. Guardando lo storico però è evidente come l’andamento dell’indicatore negli ultimi anni evidenzi una forte volatilità (effetto dello spread su titoli di Stato). Continua, invece, il recupero dell’efficienza nel ramo danni con un miglioramento del combined ratio dal 97,9% al 95,8%, per effetto di una riduzione del loss ratio del 2%, nonché di un expense ratio stabile.

© RIPRODUZIONE RISERVATA

👥