LE IMPRESE TRA EQUILIBRIO E CRESCITA

Investire per l'innovazione, rinnovare le strategie, informare (e formare) il cda, ridisegnare i prodotti: quanto è difficile coniugare rigore ed efficienza, compliance e business? Tutto questo senza "affogare nel reporting"

17/04/2015

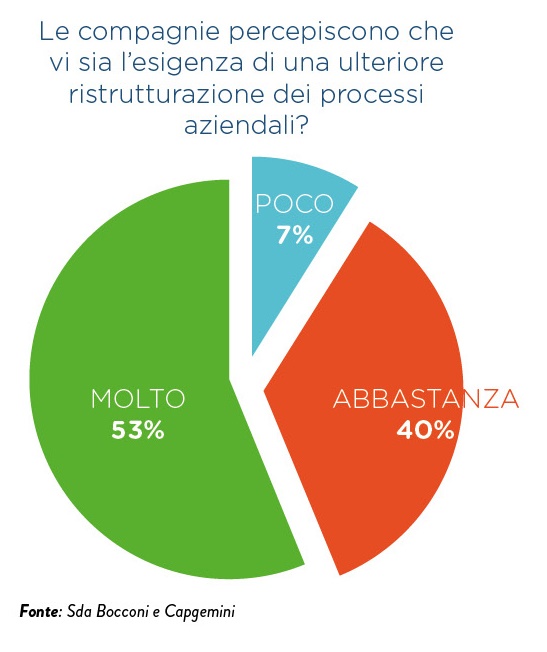

Processi più efficienti, un cda informato, risk management integrato nelle decisioni, reporting al mercato, data quality, It: queste le richieste che arrivano alle compagnie. Con la speranza che davvero Solvency II centri l’obiettivo di creare un mercato più sano, solido e orientato alla tutela del consumatore, le imprese stanno investendo risorse ingenti, sia in termini economici sia di risorse umane. In questi anni di preparazione alla nascita del nuovo mercato assicurativo europeo, non c’è stata compagnia (chi più chi meno) che non abbia investito anche in nuove figure che mettessero in grado la struttura di raggiungere i risultati richiesti. In questo senso, Solvency II, come lo sono state le direttive bancarie di Basilea nel primo decennio degli anni 2000, è stato e sarà ancora un motore per l’innovazione: materia prima di cui il settore assicurativo ha costantemente bisogno.

D’altro canto però, coniugare rigore ed efficienza resta la madre di tutte le battaglie: le compagnie non possono pensare di essere “affogate nel reporting”, espressione utilizzata anche durante la tavola rotonda in occasione della presentazione dell’Osservatorio Solvency II.

IL RISCHIO CHE GUIDA LE STRATEGIE

“Dal 2016, semplicemente, si farà business in modo diverso”, ha sostenuto Isabella Fumagalli, il numero uno di Cardif in Italia, compagnia del gruppo francese Bnp Paribas, colosso bancario presente in 40 Paesi, che in Italia deve gestire anche i rapporti con la casamadre a Parigi. Questo significa altre complessità e anche la prevedibile scelta di utilizzare un modello interno per il calcolo dell’Scr (solvency capital requirement) invece della standard formula. “Il budget – ha spiegato Fumagalli – è ancora calcolato su Roe e su criteri di solvibilità di Solvency I, tuttavia da anni siamo molto evoluti e preparati per la nuova normativa. Il tema centrale è che si tratta di un processo complesso sia in fase di lettura dei dati sia in quella di utilizzazione del dato stesso per guidare le scelte di business”.

Su questo punto, c’è ampia condivisione con tutti gli esponenti delle realtà presenti al tavolo, anche appartenenti a funzioni diverse. Per esempio, il chief risk officer di Eurovita, Luigi di Capua, ha sottolineato come sia “necessaria, in questa fase, aumentare l’integrazione tra Scr e azioni concrete”: cioè utilizzare il calcolo dell’Scr non come verifica dei risultati finali, ma come strumento attivo delle strategie, che è poi quello che chiedono le Autorità nazionali e continentali.

Dal punto di vista di un assicuratore tradizionale, come UnipolSai, che opera solo nel mercato italiano, la preoccupazione principale a livello di strategie, ha confermato Vittorio Corsano, head of risk management di UnipolSai, è che “il risk management e chi concretamente fa business all’interno dell’impresa definiscano insieme i passi da compiere. Inoltre – ha continuato – sono essenziali la riallocazione del capitale, un focus molto forte sul capital management e la gestione delle informazioni”.

INVESTIRE E ATTENDERE

La questione dell’asset allocation è certamente rilevante perché se è vero che Solvency II tenderà a creare un mercato più attento al rischio prospettico, ogni compagnia dovrà fare i conti con il proprio risk appetite in relazione al patrimonio. Alcuni player assicurativi ritengono, ad esempio, che ci sarà una minore uniformità nel mercato per quanto riguarda l’allocazione di risorse: ovvero, per alcuni certi investimenti saranno ancora vantaggiosi, per altri molto meno. “In questo caso – è intervenuta Fumagalli – il management deve avere una capacità di indirizzo molto solida, altrimenti il rischio è di non essere in grado di dare una visione prospettica di fronte a necessità completamente nuove”.

Queste preoccupazioni valgono per qualunque player del mercato: dal gruppo internazionale presente in varie forme nei cinque continenti, alle piccole compagnie che difficilmente riescono a uscire dalla propria nicchia di mercato, fino a quelle realtà particolari, come le mutue, cui comunque è richiesta una compliance stringente. Secondo Ermanno Grassi, il direttore generale del gruppo Itas, per esempio, sono due le strade per arrivare preparati alle nuove esigenze della normativa, e non farsi trovare scoperti: “investire tanto nella qualità del dato, con la consapevolezza, però, che i ritorni in termini di guadagni saranno distanti, e più integrazione tra funzioni di controllo, risk management e internal audit, attuariali ed esecutive. In questo senso – ha precisato – il cda, in questi anni, ha più chiaro cosa voglia dire il controllo dei processi”.

IL CDA HA FAME DI INFORMAZIONI CORRETTE

Un altro grande tema, si è visto più volte, è proprio quello di avere un board istruito e, di conseguenza, acquisire un reporting di qualità. “È cresciuto l’appetito di informazioni da parte del cda sugli impatti delle strategie commerciali – ha assicurato Di Capua per quanto riguarda Eurovita – e insieme l’impegno a saper ragionare, con le informazioni corrette, sia in ottica Solvency I, sia Solvency II”.

Stessa strategia è stata attuata dal risk management e dalle funzioni di controllo di UnipolSai, che ormai da quattro anni informano il cda e l’alta direzione sulla tolleranza al rischio in ottica Solvency II. Ma anche altre funzioni all’interno della compagnia sono state coinvolte: “il direttore sinistri, per il settore danni, e il responsabile dei rami vita per il comparto vita, sono le due figure più coinvolte nello sviluppo del data quality – ha spiegato Corsano, aggiungendo che – sono stati prodotti 500 report in sei mesi attraverso un progetto interno che integra i flussi di dati nei parametri di data quality”.

Il reporting, nelle discussioni tra le compagnie, assume una grande importanza, proprio per la sua delicatezza: “affogare nel reporting” non è certo l’esito che si attende il mercato. Isabella Fumagalli di Cardif ha ravvisato le principali criticità sia nella quantità di report richiesti, sia nella frequenza di produzione. “Un gruppo come il nostro – ha detto – deve gestire complessità eterogenee: ogni singolo Paese ha le proprie regole di reporting e compliance, in più c’è l’attività di rendicontazione alla casamadre. Le Autorità di vigilanza hanno esigenze diverse: per esempio, l’Ivass ci ha chiesto quest’anno un Flaor a tre anni (Orsetta, ndr), dal quale si deve evincere un piano strategico che, però, nel nostro business ha efficacia a dieci anni”.

PRODOTTI: LA PAROLA D’ORDINE È DIVERSIFICARE

L’ultimo capitolo, che non è certamente l’ultimo per importanza ma che anzi sta impegnando da tempo le compagnie, è quello sui prodotti. Se dagli studi degli analisti si è visto come ramo vita e ramo danni procedano verso la normativa a due diverse velocità, dall’esperienza degli operatori, le cose appaiono più sfumate.

Eurovita sembra avere una visione molto chiara degli obiettivi: la parola d’ordine è diversificare. “Dal nostro punto di vista – ha rivelato Di Capua – è evidente che la diversificazione paga nel calcolo dell’Scr. Con Solvency II è più chiara la visione d’insieme e l’impatto sul mix dei prodotti. Sarà importante ampliare la gamma e acquisire nuova clientela, anche diversificando i canali di vendita, attivando quella in mobilità. Ora stiamo puntando su clienti unit e private”.

Ma anche la selezione sarà importante, per non rischiare di trovarsi con contratti non più remunerativi, perché, ha ricordato Cardif, “ci sono prodotti redditizi in regime Solvency I che con Solvency II non lo saranno più”.

Le compagnie, per quanto riguarda il settore vita, si stanno spostando su prodotti di ramo III, quasi esclusivamente unit linked, oppure sulle polizze multiramo, che però devono ancora realmente mostrare la loro forza sul mercato. Per quanto riguarda invece la previdenza, come ha confermato, in conclusione, Grassi di Itas, “ci si attende che Solvency II possa impattare su quel business significativamente”.

© RIPRODUZIONE RISERVATA

.jpg?1778060321)