BANCHE E ASSICURAZIONI: UNA PARTNERSHIP PER SICUREZZA E RENDIMENTO

Colpiti da un fuoco incrociato di dati macro sfavorevoli, nuove normative e l'eredità lasciata nei bilanci da una crisi economica infinita, gli istituti di credito vivono un momento difficile. Ma il settore assicurativo è pronto a intervenire

31/03/2016

Un fantasma si aggira per l’Europa: è la sfiducia nel settore bancario. Insinuatosi sul finire dell’anno scorso, si è manifestato immediatamente con la riapertura dei mercati finanziari i primi giorni di gennaio 2016: da allora le banche europee, ma non solo, stanno attraversando mesi di grande sofferenza.

Sarebbe difficile, nonché molto approssimativo, identificare una sola causa alla base delle difficoltà degli istituti di credito. Anche perché non tutti gli osservatori, gli analisti e gli addetti ai lavori sono concordi non solo nell’indicare la principale patologia, ma persino nel definire il tipo di crisi che ha colpito il settore del credito. Sono in molti, anzi, a credere che non vi siano motivi strutturali che giustificano le turbolenze finanziarie quanto, più che altro, una serie di avvenimenti interni ed esterni al settore bancario che, abbinati all’uscita di dati macroeconomici piuttosto negativi, hanno indotto la sensazione che da un momento all’altro il terreno possa franare sotto i piedi.

I DANNI COLLATERALI DI QE E BAIL-IN

E quindi quali sono questi fattori che, a livello internazionale, stanno facendo tremare i mercati? Quelli che, in linea generale, sono ormai molto noti: il rallentamento della crescita cinese per via della riconversione dell’economia da manifatturiera (foraggiata con ingenti soldi pubblici) a terziaria (trainata dai consumi interni); il deludente sviluppo dell’Area Euro, nonostante le politiche monetarie espansive; i prezzi ai minimi storici del petrolio e delle materie prime (eccetto l’oro che invece è bene rifugio come non mai) che stanno affossando le economie emergenti. A questo si aggiungono due meccanismi che stanno indebolendo, paradossalmente e in modo specifico, le banche europee: il Quantitative easing e il salvataggio interno degli istituti, il cosiddetto bail-in. Un importante economista europeo ha riassunto l’impatto sugli istituti di credito di questi due ultimi fattori con un aforisma: “la banca aveva due capisaldi: il rendimento e la sicurezza. Mario Draghi le ha tolto il primo, il bail-in la seconda”. Ovvero: il Qe ha abbattuto i tassi di interesse e reso sostanzialmente antieconomico lasciare i soldi in banca o investirli in fondi obbligazionari classici, mentre il salvataggio a spese di azionisti e obbligazionisti di una banca in difficolta ha diffuso il panico anche tra i piccoli risparmiatori che però, sostanzialmente, non hanno nulla da temere.

LE PECULIARITÀ DELL’ITALIA

In questo simpatico scenario, l’Italia si distingue per alcune peculiarità che hanno complicato ancora di più le cose: il pasticcio delle quattro piccole banche locali (CariFerrara, Banca Marche, Banca popolare dell’Etruria e CariChieti) e, soprattutto, le fragilità di parte del proprio sistema bancario, gravato da sofferenze e crediti ormai inesigibili, e caratterizzato da un’eccessiva frammentazione.

Ciò che sembrava essere la forza del sistema del credito, cioè la vicinanza al territorio delle banche di paese, si è rivelato un nervo scoperto dolorosissimo. Un dibattito nazionale spesso disinformato, asfittico e di basso profilo, ha contribuito ulteriormente a diffondere panico tra i risparmiatori e sfiducia nei confronti del sistema bancario.

Tuttavia non tutti i timori sono ingiustificati. Lasciando perdere la questione delle quattro banche locali che non cambiano la sostanza dei problemi, i tormenti del sistema italiano esistono, tanto che si è dovuti ricorrere, in extremis, a uno strumento tipo bad bank, cui è stato dato il via libera dall’Unione Europea solo a metà febbraio. Per lo smaltimento dei crediti deteriorati le banche italiane avranno a disposizione veicoli per cartolarizzare sofferenze e incagli. Lo Stato potrà intervenire solo a prezzi di mercato e si assumerà un rischio limitato: saranno quindi i privati a dover comprare dalle banche i crediti cattivi.

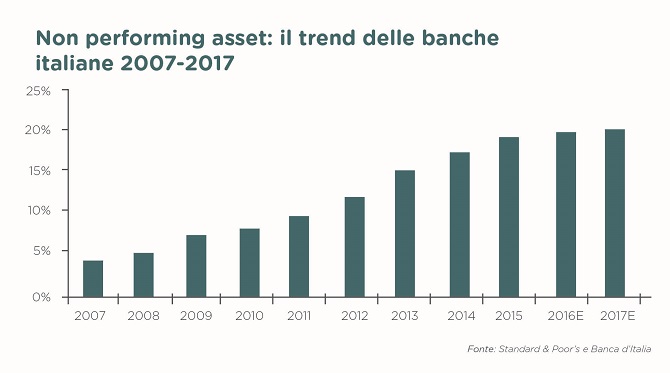

Sarà sufficiente? Per molti analisti, la strada del Governo italiano era obbligata ma il risultato non è quello che i mercati speravano: la banca cattiva leggera, come l’ha definita il ministro dell’Economia, Pier Carlo Padoan, è un calmante che non risolverà nel breve i problemi dei crediti deteriorati giunti, come ha scritto Standard & Poor’s, ormai al 20% del totale dei prestiti.

200 MILIARDI LORDI DI SOFFERENZE, MA (SOLO) 89 NETTI

L’agenzia di rating ha più volte fatto notare come i non performing asset (Npa) delle banche italiane siano continuati a crescere negli anni di recessione e di crisi economica. Nel biennio 2016/2017 raggiungeranno il loro punto massimo per poi stabilizzarsi: questo, ovviamente, dipenderà anche dal ritmo che riuscirà a tenere la ripresa italiana. E anche su questo versante le cose potrebbero non andare come ci si attendeva. L’Ocse, il 18 febbraio scorso, ha rivisto al ribasso le sue previsioni per il Pil italiano di quest’anno, riducendo l’aumento all’1%, cioè ben 0,4 punti percentuali in meno rispetto alle previsioni di novembre 2015. Il dato è molto peggiorativo rispetto anche a quanto aveva scritto la Commissione Europea che assegnava all’Italia lo stesso confortante +1,4% di crescita.

Ma, tornando al tema principale, a quanto ammontano questi Npa? Dipende: le sofferenze lorde, rivela Bankitalia, a novembre superavano i 200 miliardi di euro. Tuttavia l’Abi, a fine febbraio, nel suo bollettino, ha omesso il dato lordo, preferendo comunicare quello al netto delle svalutazioni, pari a 89 miliardi. È un segnale, dicono dall’associazione delle banche italiane: le sofferenze lorde sono un indicatore errato che crea solo panico, anche perché usato strumentalmente.

SULL’ORLO DI UNA CRISI DI NERVI

La mossa di Abi, che ha avuto esplicito via libera da via XX settembre, mira anche a ottenere un impatto di natura quasi psicologica sulla fiducia: è su questo concetto che si sta giocando tutto. La fiducia dei mercati e la fiducia dei risparmiatori.

Da inizio anno, la Borsa italiana ha perso circa 140 miliardi, più di un quarto del suo valore: di questi, 40 sono ascrivibili alle banche. Ma una vera crisi, paragonabile almeno a quelle del 2008 e del 2011, non c’è. O comunque non c’è ancora. Resta la delusione per le azioni dei Governi nazionali, giudicate poco incisive se non sterili. Standard & Poor’s vede bene la riforma delle banche popolari fatta dall’Esecutivo Renzi nel 2015, ma auspica un’aumentata “dinamicità di mercato”: cioè razionalizzazione e consolidamento. È ciò che sta avvenendo tra Banca popolare di Milano e Banco Popolare, ma con molte difficoltà anche considerando che non è facile fare operazioni di questo tipo su una piazza sempre volatile e spesso ribassista.

La recentissima riforma delle banche di credito cooperativo, l’ultimo tassello che dovrebbe completare il puzzle del risanamento del settore italiano, è ancora tutta da scoprire (alcuni dicono sia ancora da scrivere).

LA MANO TESA DELLE COMPAGNIE

In questo contesto, il mondo assicurativo sta alla finestra ma non aspetta di vedere il cadavere del proprio nemico scorrere nel fiume: anche perché la banca è tutt’altro che un nemico. Tutti gli addetti ai lavori e le personalità, sentite da Insurance Review, hanno confermato che le compagnie non hanno alcuna intenzione di approfittare di questa momentanea debolezza per sottrarre profitti da un bacino che, tra l’altro, condividono.

Gli istituti di credito sono partner (distributivi, commerciali) delle compagnie, distribuiscono prodotti e sono essenziali per il ramo vita. Il mondo dell’assicurazione è pronto, quindi, a fare la sua parte mettendo in campo sicurezza e rendimento (almeno un pochino): proprio ciò che manca, oggi, alle banche.

© RIPRODUZIONE RISERVATA

.jpg?1778234332)