PREVIDENZA, GLI EUROPEI NON CI PENSANO (ANCORA)

Il 43% dei cittadini del continente non sta mettendo da parte nulla dei propri risparmi in previsione della pensione. Il 42% di questi afferma di non potersi permettere di farlo. Un’ampia ricerca condotta da Insurance Europe su 10mila persone in 10 Paesi approfondisce il tema

04/05/2020

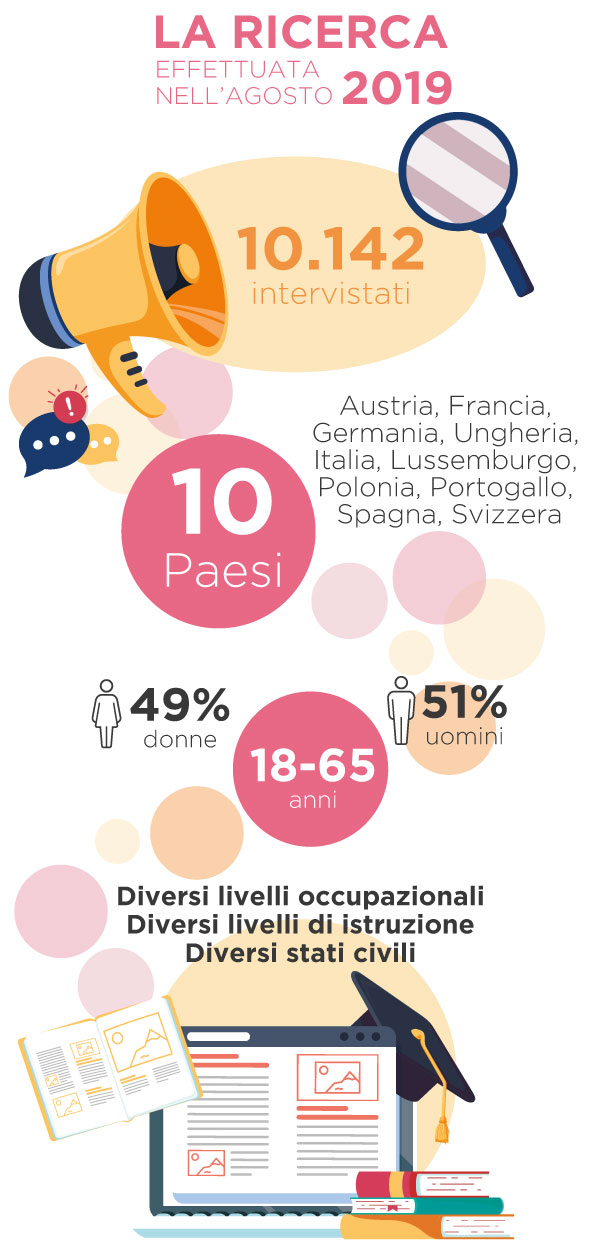

I dati di una nuova ricerca di Insurance Europe sul tema della previdenza, condotta su 10mila persone in 10 Paesi europei, mostra chiaramente quanto sia prioritario per i consumatori ricevere informazioni adeguate alle loro esigenze di protezione. L’indagine ha rilevato che la principale priorità per le persone, quando si parla di risparmio previdenziale, è la sicurezza del denaro che hanno investito: i cittadini vogliono anche essere in grado di aumentare o anche interrompere i contributi, lasciare risparmi in eredità, accedere o trasferire facilmente i propri accantonamenti.

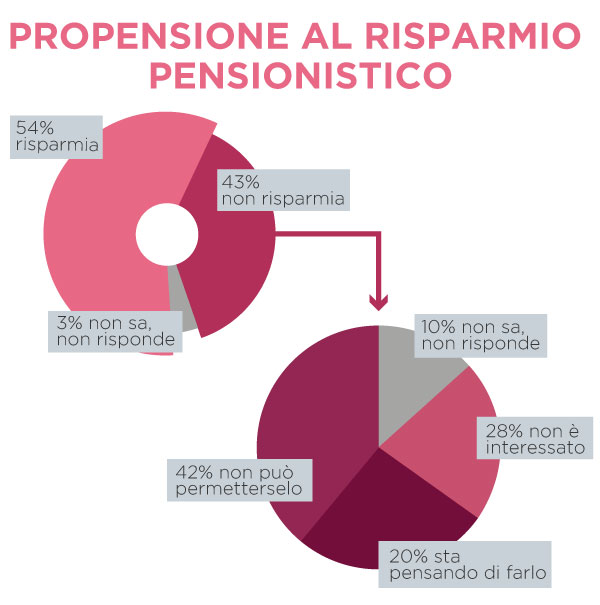

Il 43% dei cittadini europei, a oggi, non sta mettendo da parte nulla dei propri risparmi privati in previsione del momento in cui andrà in pensione. Di questa percentuale, però, il 62% afferma di essere interessato al risparmio previdenziale privato e tuttavia e il 42% di coloro che non risparmiano afferma di non potersi permettere di farlo.

GLI OVER 80 RADDOPPIERANNO

Tra gli intervistati della ricerca, si diceva, la priorità quando si risparmia per la pensione è la sicurezza del denaro investito. Importante è anche la capacità di aumentare o interrompere i contributi, di lasciare risparmi agli eredi e di trasferire o riscattare i contributi versati. Meno importante è la possibilità di spostare i risparmi tra un Paese europeo e un altro (la portabilità) e la sostenibilità, o addirittura la performance degli investimenti. Le circostanze individuali, come l’età, lo stato lavorativo, il genere e le preferenze influenzano le priorità delle persone, creando un compromesso tra obiettivi diversi. Nonostante i sistemi pensionistici europei siano ben funzionanti e sostenibili (gran parte, almeno), con una popolazione di over 80 dell’Unione Europea che raddoppierà tra il 2017 e il 2080, gli stessi sistemi pensionistici si stanno trovando ad affrontare sfide importanti. Si stima, fa notare Insurance Europe, che sarebbero necessari ulteriori due trilioni di euro all’anno da accumulare per la pensione: ecco perché le pensioni dovrebbero essere in cima all’agenda politica e gli individui dovrebbero essere sempre più chiamati ad assumersi la responsabilità del loro reddito futuro, attraverso la previdenza integrativa.

© olrat – iStock

I RISCHI BIOMETRICI

Quando si parla però di risparmio previdenziale, non bisogna dare per scontato che si pensi solo alla pensione integrativa, giacché questa tipologia di risparmio può assumere forme diverse. È vero però, fanno notare le compagnie, che ciò che contraddistingue i prodotti offerti dagli assicuratori è la loro capacità di offrire protezione contro un’ampia gamma di rischi: investimenti finanziari, longevità, mortalità, cattiva salute o invalidità.

Tuttavia, quando si parla di risparmio previdenziale, gli intervistati scelgono in modo schiacciante (73%) la sicurezza degli investimenti rispetto alla performance. Una parte significativa degli intervistati ha però espresso interesse ad acquistare una copertura aggiuntiva per i rischi biometrici, cioè di mortalità (46%), longevità (43%), malattia e invalidità (40%).

Fonte: Insurance Europe

VIVERE DI RENDITA

Alle persone è stato chiesto come vorrebbero ricevere i loro risparmi pensionistici al momento del pensionamento, cioè se preferiscono disporre della liquidità immediata o hanno paura di sopravvivere ai propri risparmi e non averne abbastanza. Le risposte variavano molto a seconda che le persone ricevessero o meno proiezioni finanziarie. Senza quest’ultime, il 46% degli intervistati ha dichiarato di preferire erogazioni attraverso una rendita, il 30% ha detto di preferire prelievi flessibili e solo il 19% ha scelto di ricevere somme forfettarie. Quando sono state fornite le proiezioni, invece, i rispondenti si sono divisi sostanzialmente in due gruppi tra coloro che sceglievano la rendita e coloro che volevano le somme forfettarie.

Quest’esempio mostra come le informazioni siano essenziali per i risparmiatori. Le persone chiedono informazioni adeguate e di alta qualità per prendere decisioni previdenziali informate, in particolare ora che l’iniziativa individuale per la previdenza è sempre più importante. Il 67% degli intervistati preferisce, tra l’altro, ricevere informazioni sui prodotti pensionistici in modo digitale piuttosto che sulla carta.

Fonte: Insurance Europe

C’È FAME DI INFORMAZIONI

Le informazioni cui gli intervistati erano maggiormente interessati riguardavano le garanzie, sia prima di firmare un contratto (64%) sia una volta che il contratto è in vigore (51%). Grande interesse anche per le informazioni su costi, rischi, pagamenti e performance degli investimenti; meno interessanti per loro sono le informazioni su strategie d’investimento, portabilità e conversione dei prodotti.

© A stockphoto – iStock

“Poiché una percentuale così preoccupante di persone non sta attualmente risparmiando abbastanza per la pensione, è urgente discutere in Europa e a livello nazionale il modo migliore per cambiare le cose”, ha commentato Nicolas Jeanmart, head of personal and general insurance di Insurance Europe. Secondo Jeanmart, l’indagine ha rivelato “un chiaro appetito per alcune tipologie di protezione tradizionalmente offerte dagli assicuratori”. Insurance Europe chiede quindi che i policy maker consentano agli assicuratori di svolgere il loro ruolo nell’affrontare il gap di risparmio pensionistico.

© RIPRODUZIONE RISERVATA

👥