COVID-19, LA RESILIENZA DEL CANALE AGENZIALE

Il potenziamento digitale dell’intermediario, mediante un approccio di intermediazione a distanza, alternativo e non sostitutivo del tradizionale, rappresenta un percorso a elevato potenziale

23/10/2020

L’eccezionalità e la pervasività della situazione di crisi che stiamo attraversando, originata dalla pandemia di Covid-19, trova una sintesi efficace nella stima Ocse sull’andamento dell’economia nazionale: Pil 2020 al -10,5%, peggior dato dal dopo-guerra.

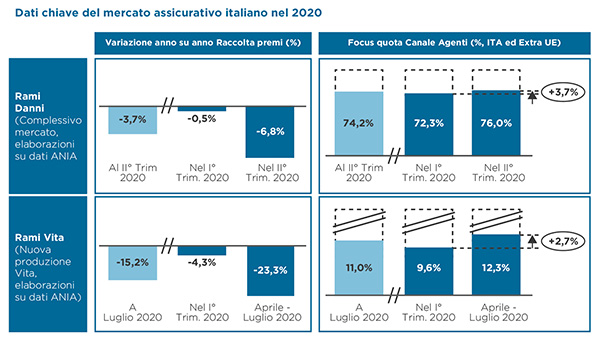

Una crisi sanitaria, economica e per molti versi anche sociale, ha colpito in modalità sistemica e profonda. Il comparto assicurativo non fa eccezione: limitando l’osservazione ai soli dati di raccolta, registriamo una contrazione netta dei premi sia nel segmento danni (al Q2: -3,7% complessivo; -6,3% per il solo ramo Rca) e ancor più significativa nella nuova produzione vita (-15,2% a luglio).

Analizzando le stesse grandezze attraverso una chiave di lettura di canale, risulta però evidente come il segmento agenziale abbia registrato una resilienza maggiore agli impatti del periodo di lockdown: unico modello distributivo in grado di crescere in termini relativi nel danni (76% di market share sulla raccolta nel Q2 2020, +4 punti percentuali rispetto al Q1 2020) e a tenere in termini di raccolta vita (nuova produzione gennaio-luglio in linea con il 2019).

UNO SCENARIO ECCEZIONALE

Resilienza, appunto. Perché dimostrata in uno scenario di difficoltà oggettiva e non senza il ricorso a supporti straordinari (da stime Sna: una agenzia su cinque ha fatto ricorso alla cassa integrazione per i propri collaboratori), ma che ha evidenziato un primato del canale agenziale per la sua capacità di reazione darwiniana alla mutazione radicale del contesto. Facendo leva sugli elementi distintivi caratteristici del proprio modus operandi (capacità di offrire consulenza a valore, rapporto personale, spirito imprenditoriale) le agenzie hanno sperimentato nuove modalità di interazione con i propri clienti e dimostrato, nei fatti e in condizioni di straordinaria eccezionalità, di poter operare anche in assenza di relazione fisica, attraverso un modello relazionale nuovo e basato sulla prossimità di fatto, inevitabilmente e necessariamente remota, ma non per questo meno attenta alle esigenze e alle (amplificate) preoccupazioni dei propri clienti.

IL SOSTEGNO DELLE COMPAGNIE

Non vi è dubbio che tale reattività sia stata favorita e accelerata anche dalla rinnovata partnership con le compagnie mandanti. Come evidenziato da una recente analisi di e*finance consulting Reply in merito alle misure adottate dai primi 15 gruppi assicurativi tradizionali nazionali, il sostegno delle compagnie è stato tempestivo e diversificato, prevedendo sia interventi di natura economica (a 30 giorni dall’avvio del lockdown: circa il 90% campione con iniziative attive su incentivi e provvigioni maturate/maturande, l’80% con sospensione dei pagamenti delle partite di debito) sia di supporto operativo attraverso strumenti di gestione remota dell’operatività di agenzia (es. attivazione di piattaforme di video-conferenza, potenziamento delle soluzioni di firma digitale). Tutto coerentemente con la flessibilità normativa del periodo di emergenza.

I primi risultati della sperimentazione accelerata delle nuove modalità di intermediazione a distanza sembrerebbero confermare nei fatti un importante assunto: quando a servizio dell’intermediario, e fermo restando la sua distintiva e indispensabile capacità relazionale con i clienti, il digitale può diventare un’opportunità concreta per il potenziamento del modello di intermediazione tradizionale.

UN MODELLO OLISTICO

Opportunità da cogliere, sia per gli intermediari sia per la compagnia, per proseguire il percorso evolutivo del modello di intermediazione tradizionale così avviato, proprio e a partire da questa prima riga già tracciata. Non certo per sostituire la centralità relazionale dell’intermediario, ma anzi per diversificarne le leve e potenziarne il campo di applicazione attraverso nuove modalità di ingaggio e gestione digitale e remota dei clienti. Un percorso di potenziamento che deve sicuramente ripartire capitalizzando le soluzioni già attivate durante l’emergenza. Ma che deve al tempo stesso superarne i limiti, fisiologici, osservati in questa prima fase di sperimentazione. Limiti identificabili in termini di perimetro di applicazione (es. copertura del business vita e dell’onboarding nuovi clienti) sia, più in generale, di customer & distributor experience a oggi ancora risultato di processi riconfigurati in corsa (es. parcellizzazione/asincronia delle attività, gap su modalità di accettazione/pagamento, limitata interoperabilità fra processi di rete e compagnia).

Un modello che richiede anche un approccio di costruzione nuovo, e che prima di tutto non cada nell’errore degli interventi strumento-centrici, spesso causa di livelli di adozione parziale. Un modello che abbia invece una visione olistica del potenziamento digitale, a servizio sì dell’agenzia e ancor prima dell’intermediario, partendo da un’analisi dei processi in primis e poi anche delle soluzioni per modificarli. E, non da ultimo, che sia coerente e aiuti a indirizzare la compliance con i nuovi dettami normativi in termini di monitoraggio/ conservazione del processo di consulenza e di finalizzazione commerciale (cfr. Reg. 45/ 2020, Provv. 97/2020).

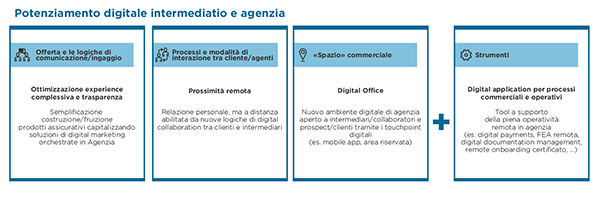

In tal senso, sarà necessario analizzare con senso critico e, ove necessario, ridisegnare l’experience complessiva di clienti e intermediari, comprendendo anche i modelli di offerta e le logiche di ingaggio commerciale, le modalità di interazione tra canale e clienti e, non da ultimo, il concetto di spazio commerciale.

Un modello che potrebbe trovare applicazione in una molteplicità di casi d’uso alternativi (non sostitutivi) e in alcuni casi innovativi rispetto all’attuale modello di intermediazione, quali per esempio prospection e primo ingaggio cliente, gestione operatività post-vendita (rinnovi, variazioni), apertura sinistri. Il tutto mantenendo l’efficacia della relazione diretta grazie a tecniche e strumenti di video-collaborazione tempestivi, sincroni e personali tra l’agenzia e il cliente stesso.

IL POTENZIAMENTO DIGITALE DELL’INTERMEDIARIO

In sintesi, le straordinarie complessità e difficoltà generate dall’emergenza Covid-19 hanno evidenziato anche un’importante opportunità di sviluppo dei tradizionali modelli commerciali e operativi assicurativi. Il potenziamento digitale dell’intermediario, mediante un approccio strutturato di intermediazione a distanza alternativo e non sostitutivo del tradizionale, rappresenta oggi più che mai un percorso di evoluzione non solo a elevato potenziale ma anche necessario. Una soluzione in affiancamento alle modalità attuali che consenta agli intermediari di avere ulteriori leve per giocare una partita più ampia nei nuovi scenari di mercato che vanno a delinearsi, gestendo proattivamente l’evoluzione, in corso, dei modelli comportamentali dei clienti e al tempo stesso andando incontro ai bisogni emergenti dei propri collaboratori in termini di smart working e flessibilità lavorativa. Un elemento, quest’ultimo, non affatto trascurabile considerato il peso complessivo in termini occupazionali dell’intero sistema agenziale italiano.

*

Antonio Orlando – Partner e*finance consulting Reply, Insurance Practice – ant.orlando@reply.it

Matteo Vergani – Senior Manager e*finance consulting Reply, Insurance Practice – m.vergani@reply.it

Stefano Pozzetti – Senior Manager e*finance consulting Reply, Insurance Practice – s.pozzetti@reply.it

© RIPRODUZIONE RISERVATA