TRA COMMUNITY E INVESTIMENTI

Cresce il segmento delle start up applicate alle assicurazioni: seppur fra numeri che restano marginali, il settore mostra vitalità e stimola le compagnie tradizionali a innovare. Secondo Accenture, i tempi sono maturi per un’infrastruttura intelligente in grado di cogliere le opportunità del momento

13/06/2018

A guardare i semplici numeri, il fenomeno delle insurtech resta ancora marginale: nel 2017 il segmento ha totalizzato un giro d’affari globale di appena 2,3 miliardi di dollari. Poca cosa rispetto ai 20 miliardi delle fintech, pochissima rispetto ai 4,2 trilioni dell’intero mercato assicurativo. Eppure, nonostante tutto, il settore continua a crescere. Perché? Perché le insurtech pongono nuovi standard.

Basta guardare Lemonade, nata start up e diventata in breve tempo un colosso capace di raccogliere finanziamenti per 120 milioni di dollari: lo scorso anno la società ha dichiarato di aver gestito un sinistro in soli tre secondi, stabilendo probabilmente un nuovo record. Certamente, si tratta di un caso limite. Difficilmente un sinistro complesso avrebbe potuto essere gestito in un così breve lasso di tempo. Però, così facendo, Lemonade ha comunque alzato l’asticella del servizio al cliente. E tutti sono ora chiamati a inseguire.

Ne è convinto Amato Della Vecchia, responsabile insurance per Italia, Grecia ed Europa centrale di Accenture Strategy. “È un settore che crea dibattito e discussione, fa ben capire che bisogna evolvere e investire in innovazione”, ha spiegato a Insurance Review. Ecco quindi che le insurtech, più che come segmento autonomo, diventano rilevanti per il mercato come “stimolo per un settore, quello delle assicurazioni, che sta iniziando a investire con interesse in innovazione”. Il rischio è quello di restare indietro, appesantiti da processi lenti e farraginosi che non consentono di cogliere la velocità del cambiamento. E di rispondere prontamente alle esigenze di consumatori che sono ormai abituati, nell’era di Amazon e Netflix, ad avere tutto a portata di smartphone. Magari anche subito e a poco prezzo.

UN SETTORE IN CRESCITA

Che il settore sia in crescita, proseguendo su una linea inaugurata anni fa, lo si capisce dai numeri. Come quelli presentati da Accenture nelle tappe milanesi del FinTechStage 2018, annuale appuntamento per le start up applicate alla finanza e alle assicurazioni. Secondo i dati forniti dalla società di consulenza, nel 2017 gli investimenti in insurtech a livello globale sono aumentati del 32%, approdando alla già citata cifra di 2,3 miliardi di dollari: un bel balzo rispetto agli 1,7 miliardi realizzati nell’anno precedente. Numeri sostanzialmente in linea con quanto registrato negli anni precedenti, a testimonianza del fatto che non si è trattato di un exploit momentaneo: dal 2014 al 2017, afferma Accenture, il tasso medio di crescita si è attestato al 38%.

La crescita del segmento è confermata anche dai dati relativi ai deal, ossia agli accordi che le start up hanno stretto con le istituzioni del settore: nel 2017 si sono contate 331 operazioni, in rialzo del 39% rispetto all’anno precedente.

UN FENOMENO GLOBALE

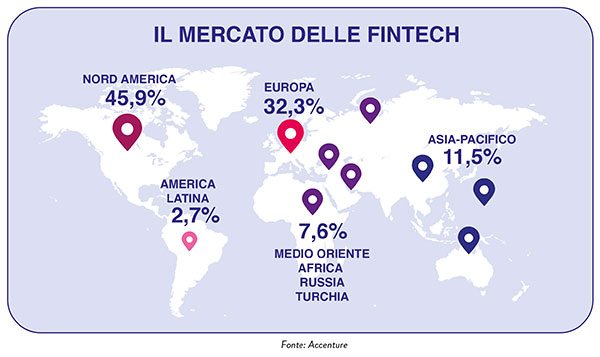

Quello delle insurtech è un fenomeno globale, difficilmente ingabbiabile in geografie precostituite. “Una multinazionale inglese può fare investimenti in una start up straniera, provocando effetti che si riverberano in tutto il mercato”, ha sintetizzato Della Vecchia. Qualche distinguo si può comunque fare. E allora si scopre, leggendo l’analisi di Accenture, che nel 2017 l’Europa si è imposta come il principale protagonista della crescita: le operazioni sono aumentate del 118%, trascinando a un rialzo del 385% il valore complessivo degli investimenti. Il vecchio Continente si intesta così oggi il 32,9% del mercato. L’America settentrionale, seppur ancora dominante nel settore, perde invece terreno: dopo aver coperto l’80% del settore nel 2014, la regione si intesta ora il 45,9% del giro d’affari compessivo. Seguono poi le altre regioni del mondo, con quote minoritarie ma comunque in crescita: 11,5% per Asia e Pacifico, 7,6% per medio Oriente, Africa, Russia e Turchia, 2,7% per l’America latina.

Secondo Della Vecchia, quello che si sta verificando è un sostanziale “spostamento del baricentro”: non una fuga dall’America settentrionale verso altri lidi, ma un riposizionamento che potrà portare in futuro a un assetto veramente multipolare. “Penso che la prossima ondata si verificherà in Asia”, ha affermato.

ANCHE L’ITALIA SI MUOVE

E l’Italia? Per il nostro Paese vale un po’ lo stesso discorso fatto all’inizio: a giudicare dai numeri, il fenomeno quasi non esiste. Eppure qualcosa si muove. Lo si capisce guardando oltre la superficie, andando a scavare in quel sottobosco fatto di piccole start up e grandi imprese che hanno deciso di investire in innovazione. È il caso del Fintech District, realtà sorta nel 2017 su iniziativa di SellaLab, l’incubatore di start up del gruppo Sella, e della piattaforma di smart working Copernico. “Ci piace definirci degli ecosystem partner, sintetizzando così la nostra duplice missione: creare un ecosistema aperto di operatori interessati a collaborare alla crescita del mercato e, allo stesso tempo, essere un partner attivo di questo ecosistema per supportarne lo sviluppo e la coesione”, ha affermato Marco Scappa, head of Fintech District.

La community conta più di 60 operatori, comprese 55 start up: il ritmo di crescita si attesta a un nuovo ingresso a settimana. Fra le attività si contano collaborazioni con hub internazionali e iniziative, che vedranno la luce nella seconda metà dell’anno, per rafforzare la visibilità del settore e migliorare la consapevolezza degli stakeholder. Il tutto con la convinzione, ha aggiunto Scappa, che “un ecosistema realmente aperto e l’open innovation siano i fattori alla base della competitività di un settore”.

FINTECH, UNITEVI!

Se è vero che ogni tema caldo diventa politica, la miglior testimonianza dell’interesse nazionale per le start up della finanza e delle assicurazioni arriva da Assofintech. “Ci siamo messi a un tavolo e abbiamo potuto constatare che, a differenza di quanto avvenuto nel resto d’Europa, in Italia non esisteva ancora un’associazione che tutelasse gli interessi del settore: così abbiamo deciso di creare Assofintech”, ha ricordato Fabrizio Villani, uno dei fondatori dell’associazione. Nata nel dicembre del 2017, Assofintech conta 110 soci, comprensivi di società e persone fisiche. E può già annoverare nel suo curriculum traguardi importanti, come l’audizione alla commissione Finanze della Camera in vista del voto sulla legge di Stabilità.

“L’Italia ha un forte potenziale di crescita”, ha osservato Villani. E Assofintech si propone proprio di creare il terreno migliore per far fiorire il settore. Far sentire la propria voce, secondo Villani, è la maniera migliore raggiungere questo traguardo. “Altrimenti – ha aggiunto – si rischia che fra qualche anno tutte le start up italiane facciano le valigie per il Regno Unito, il Lussemburgo o altre regioni dove possano trovare un terreno più favorevole”.

VERSO UN’INFRASTRUTTURA INTELLIGENTE

Poste queste basi, le prospettive, per l’Italia e per il resto del mondo, sono alte. “Negli ultimi 15 anni il mercato assicurativo è stato piuttosto statico: per questo sta vivendo ora una fase di grande fermento e presenta un’elevata probabilità di disruption”, ha affermato Della Vecchia. Le armi del cambiamento sono tante: dall’IoT ai big data analytics, passando per l’intelligenza artificiale e per il nuovo corso della blockchain. Secondo Della Vecchia, inoltre, dopo un’attenzione pressoché totale verso marketing e distribuzione, il faro delle insurtech si sposterà in futuro verso aree più prettamente assicurative, come il design di prodotto o la gestione sinistri. “Sono parti della catena del valore – ha osservato Della Vecchia – che presentano ancora un elevato potenziale, in termini di abbattimento dei costi e miglioramento dell’efficienza”. La combinazione di device connessi e software di analisi, per esempio, “potrà consentire di ridefinire l’offerta e predisporre prodotti one-to-one che possano meglio rispondere e anticipare i bisogni concreti della clientela”.

Affinché ciò sia possibile, tuttavia, le sole insurtech non bastano. La chiave sta in una più stretta collaborazione fra start up e compagnie tradizionali che possa così fornire valore aggiunto al consumatore. Ecco che allora, secondo Della Vecchia, diventa sempre “più necessaria la creazione di quella che noi chiamiamo infrastruttura intelligente, ossia una ridefinizione della catena del valore per consentirle di accogliere (e all’occorrenza sostituire) rapidamente le novità che vengono dall’innovazione”. Altrimenti, tutto questo potenziale resterà soltanto un fenomeno di moda.

© RIPRODUZIONE RISERVATA

insurtech,

👥

.jpg?1778234332)