CONOSCERE PER CRESCERE

Dalla governance delle imprese fino ai diversi anelli della catena distributiva: viaggio nelle strategie, nei percorsi e nelle iniziative concrete messe in campo per seguire l’evoluzione della normativa, rafforzare la conoscenza e arricchire le abilità dell’industry assicurativa

07/02/2019

La necessità di ampliare le competenze nel settore assicurativo è da anni una delle spinte allo sviluppo. Se da un lato affinare le strategie di marketing è diventato uno dei comandamenti delle organizzazioni aziendali, dall’altro supportare le reti di vendita nell’assimilazione dei processi di cambiamento è una delle sfide più sentite.

Molto si deve, e già tanto si è detto, alla normativa: il 2019 sarà l’anno della prova per la nuova direttiva sulla distribuzione, la Idd, che oltre a creare nuove figure di intermediario, espande i confini delle responsabilità e disegna nuovi ruoli per imprese e reti di vendita, soprattutto agenziali. La spinta dell’innovazione tecnologica, la competizione delle banche, delle insurtech e la concorrenza di nuovi player in agguato faranno il resto.

LA COMPETENZA CHIAVE

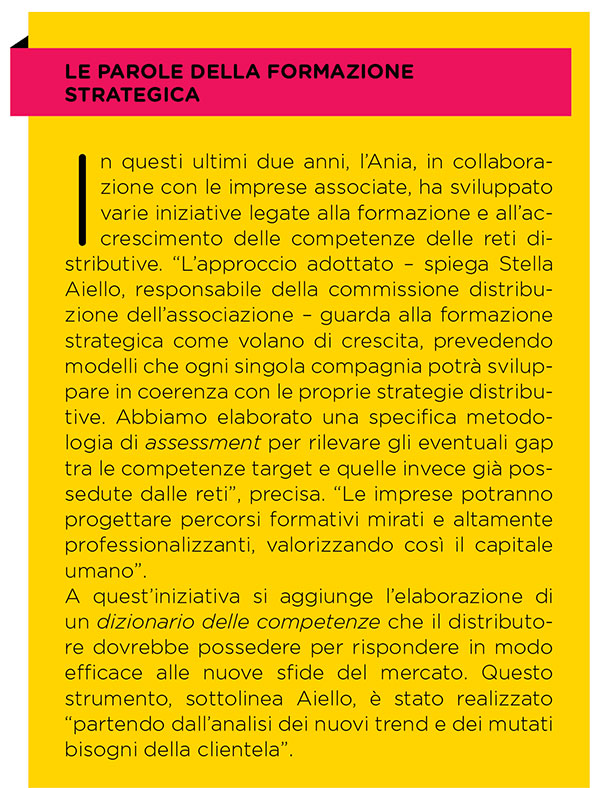

Con Stella Aiello, responsabile della commissione distribuzione di Ania, intervistata da Insurance Review proprio su questi argomenti, si è provato a fare il punto della situazione e indagare le motivazioni per cui è indispensabile aumentare il livello di competenza sia da parte delle compagnie, sia da parte dei canali distributivi.

Secondo Aiello, “la centralità del cliente diventa il vero motore del business assicurativo, a partire dalla governance delle imprese fino all’ultimo anello della catena distributiva”. Produttori e distributori, spiega, dovranno elaborare “la propria offerta di servizi per identificarne e soddisfarne il reale best interest”, come vuole la normativa. Ascolto e contemporanea decodifica dei bisogni diventa quindi “la competenza chiave”.

NESSUNO VINCE DA SOLO

L’industria assicurativa è quindi spinta “a rivedere i propri modelli di business per passare da una logica di vendita del prodotto a una logica di offerta di servizi, mentre gli intermediari dovranno puntare sulla capacità di offrire consulenza e di trasmettere correttamente il valore della proposta”.

Ma è proprio sul termine consulenza che occorre intendersi. La normativa su questo punto è chiara: occorre un modello che definisca in modo chiaro i contorni della consulenza e quindi è richiesta, ancora una volta, una rinnovata capacità manageriale per presidiare il mercato e gestire l’agenzia (nel caso degli agenti). Il salto di qualità, che non riguarda certo solo gli agenti ma tutti i distributori, precisa Aiello, è rappresentato in primis da un cambio culturale. “È improrogabile – aggiunge – superare la resistenza al cambiamento, uscire dalle zone di confort, aprirsi all’offerta di nuovi prodotti e servizi abbinati, ampliare ed evolvere le proprie conoscenze e competenze, rafforzare la professionalità, puntare sulla qualità del servizio di consulenza e sulla capacità di offrire un valore aggiunto. Da ultimo, ma non per ultimo, ricercare e rafforzare la partnership con le mandanti: nessuno vince da solo”.

LA LIBERTÀ DI FORMARE

Le competenze manageriali, quindi, possono fare la differenza per l’efficace presidio della rete sia dal punto di vista gestionale sia organizzativo. Ma non bastano: esistono tipicità specifiche per ogni canale distributivo in cui servono abilità oggi ancora deboli o addirittura da costruire, oppure ricostruire.

Secondo Aiello, comunque, tutti i canali distributivi devono rafforzare le competenze giuridiche, tecniche e di prodotto, oltre alle conoscenze sui rischi emergenti, ambientali, cyber, offrendo così al settore la possibilità di espandere le proprie attività. “Inoltre – continua –, tutti i distributori, in base al proprio core business, devono acquisire o sviluppare il possesso di tutte quelle soft skill, che consentono di migliorare la relazione con il cliente per soddisfarlo al meglio e, quindi, fidelizzarlo”.

Ma Idd dà ampia libertà alle compagnie di individuare il canale distributivo più adeguato per ogni specifico tipo di prodotto. Ecco perché è necessaria una collaborazione maggiore tra distributore e impresa: una strategia di questo tipo aumenta anche le responsabilità di presidio e controllo, e deve tenere conto delle conoscenze e delle competenze dei diversi canali. “L’accrescimento della professionalità degli intermediari attraverso idonei percorsi formativi – sottolinea Aiello – dovrebbe consentire a ciascun distributore di possedere le competenze necessarie al corretto collocamento di un determinato prodotto”.

NUOVI RUOLI ANCHE PER LE COMPAGNIE

Le aree su cui si sono attivate più prontamente le compagnie sembrano essere quella commerciale e marketing, proprio perché obbligate a pensare come formulare e distribuire un prodotto per target mirati. Ma ci sono altresì molti aspetti tecnici e operativi che vanno oltre l’offerta. Molteplici funzioni aziendali sono state coinvolte nella gestione di nuove e vecchie criticità. Il primo aspetto su cui si sono concentrate le compagnie è stata la Pog, “un processo circolare – commenta la responsabile di Ania – che impatta su tutta la catena del valore e che non coinvolge solo le funzioni commerciale e marketing”. Sviluppo prodotti, risk management, compliance, IT, funzione attuariale: “le nuove disposizioni – precisa – hanno individuato nuove figure, come quella del responsabile dell’attività distributiva, per le imprese che vendono direttamente e per gli intermediari iscritti nella sezione D del Rui”.

Tuttavia, ammette Aiello, imprese e distributori sono comunque ancora in una fase di metabolizzazione delle nuove normative, ed è normale il permanere di dubbi interpretativi. D’altra parte, Ivass e Consob devono ancora emanare la disciplina di secondo livello sui prodotti Ibip’s. “Ania – spiega – sta supportando le imprese e i distributori nel chiarire i contenuti delle norme di dubbia interpretazione, anche attraverso il dialogo con il regolatore nazionale”.

COLLABORARE: UN PRIVILEGIO PER TUTTO IL SETTORE

In questo processo di metabolizzazione, permangono delle criticità ancora poco chiare agli operatori, sia compagnie sia distributori: sanzioni, privacy, possesso dei dati dei clienti. “Tra imprese e intermediari – sottolinea Aiello – la condivisione delle informazioni sul cliente dovrebbe essere un’opportunità per entrambi di favorire una partnership strategica e rispondere meglio ai reali bisogni del cliente”.

Oltre alla condivisione delle informazioni, che consente alle compagnie di realizzare prodotti in linea con i bisogni del consumatore, imprese e intermediari hanno la responsabilità di monitorare i prodotti distribuiti per accertarsi che, dopo il loro collocamento, continuino a rispondere ai bisogni e alle aspettative del cliente. “Ciò – conclude Aiello – dovrebbe costituire un momento privilegiato di collaborazione fattiva e concreta, e un processo virtuoso tra imprese e intermediari anche a tutela del cliente”.

© RIPRODUZIONE RISERVATA

ania,