UN LUNGO MATRIMONIO D’INTERESSI

Sotto la spinta della distribuzione nei rami danni, il rapporto tra banche e assicurazioni sta evolvendo verso un sistema maggiormente integrato. Merito di una tecnologia sempre più abilitante, di management in cerca di ricavi e di un cliente ormai pronto a un’offerta a tutto tondo

10/04/2019

La bancassicurazione è stata come un pendolo. All’inizio degli anni ’90, ci fu una grande vivacità, il comparto vita in banca crebbe a ritmi molto elevati proprio nell’epoca in cui molti preconizzavano una totale integrazione tra i due settori, assicurativo e bancario.

Poi, però, i grandi gruppi bancassicurativi sono entrati in crisi e c’è stato un ripensamento rispetto alla diversità dei due business che si stava tentando di integrare. Da qualche anno, sta tornando quello che si può definire come un grande amore, basato sugli interessi reciproci.

La grande domanda, ora, è se l’oscillazione del pendolo si fermerà e dal rinato amore tra i due settori nascerà un matrimonio (di interessi, ovviamente). Secondo Franco Baronio, partner di Bain & Company, al verificarsi di determinate condizioni la risposta è sì: banca e assicurazione vanno incontro a un’integrazione sempre più stretta.

Dalla regolamentazione e dalle strategie dei singoli player dipenderà molto del futuro di entrambi i comparti che, in questo momento, stanno subendo profonde trasformazioni.

© Avosb - iStock

RAMO DANNI, CRESCITA “ESPLOSIVA”

“Il comparto vita – spiega Baronio – è ormai ampiamente consolidato nel canale bancario. Le dinamiche, correlate a quelle del risparmio gestito, sono state positive nel 2018, anche se con un calo nella seconda parte dell’anno, soprattutto a causa della volatilità dei mercati. Quasi tutti i player hanno tentato di rallentare la vendita del ramo I perché molto oneroso, e assistiamo quindi a un progressivo ribilanciamento del portafoglio tra ramo I e ramo III”.

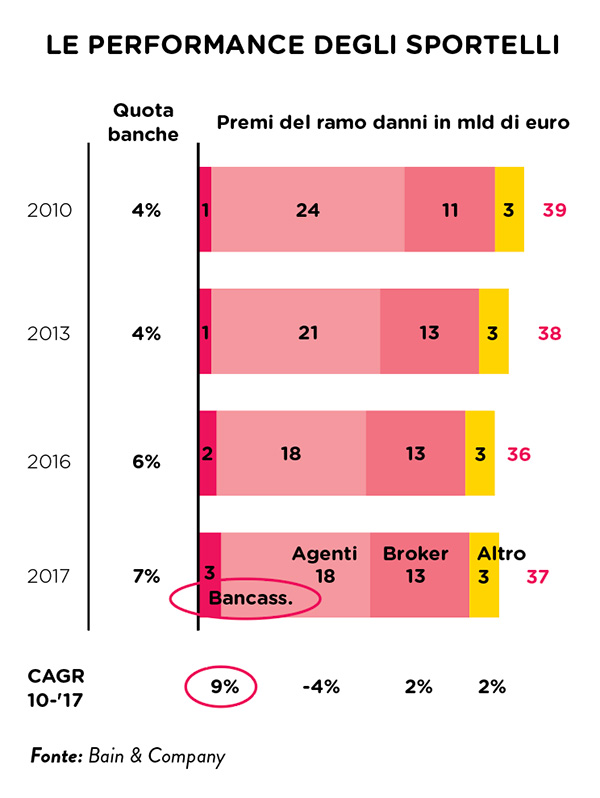

Una fotografia molto diversa, invece, riguarda il comparto danni: si sta via via consolidando una curva di crescita molto consistente, con tassi a doppia cifra, in uno scenario in cui la quota di mercato della bancassurance danni ha superato quella dei canali diretti. “Questo trend – conferma Baronio – è destinato a proseguire”.

A livello generale, la tendenza è già molto marcata ma, sottolinea l’analista di Bain, “se ci focalizziamo su operatori che hanno esplicitamente puntato su questo comparto, la crescita è esplosiva: stiamo parlando di uno sviluppo intorno al 30% per realtà come Intesa Sanpaolo, Unicredit, Cariparma, Bper, Banco Popolare, solo per fare alcuni esempi”. È quindi un grande momento, a fronte di un mercato che sostanzialmente non cresce, con la componente motor in significativa diminuzione e quella non auto che aumenta in media dell’1%.

LA PIENA ACCETTAZIONE DA PARTE DEL CLIENTE

Ma perché sta accadendo questo? E perché proprio ora? “Le banche – argomenta Baronio – hanno bisogno di nuovi ricavi perché quelli tradizionali sono molto compressi, quindi c’è stata una forte determinazione da parte dei management ad andare verso un settore limitrofo e affine come quello assicurativo”. Un altro elemento che spiega la crescita della bancassicurazione danni è il comportamento del cliente: per quest’ultimo non è più così innaturale parlare con lo stesso soggetto di gestione del patrimonio e contemporaneamente discutere di altri rischi. “C’è una piena accettazione da parte del cliente di una proposta assicurativa seria che viene dal canale bancario”, precisa Baronio.

Un altro vantaggio della banca rispetto ai canali tradizionali (come quello degli agenti) che stanno perdendo quote di mercato, è la frequenza di contatto. Per le banche operare una profilazione del cliente è consuetudine, basti pensare alle normative Mifid. “La cosa è molto diversa per il mondo assicurativo, dove il rapporto tra cliente e compagnia è sempre mediato”, ricorda il partner di Bain.

LA FINE DELLA DIFFIDENZA

In questo contesto, è sempre più interessante capire come evolveranno gli accordi industriali tra banche e compagnie. “Partendo dall’assunto che Intesa Sanpaolo è un unicum, perché controlla il 100% delle sue compagnie vita e danni – spiega Baronio –, tutte le altre partnership sono in joint venture o in modalità di distribuzione. C’è molto da fare – ammette – soprattutto lato compagnie”.

Fino a qualche anno fa, le imprese assicurative approcciavano con qualche diffidenza il ramo danni in banca, ritenendo che gli sportelli non fossero ancora pronti a distribuire prodotti di quel tipo, anche standard. Inoltre, le resistenze del canale agenti erano ancora molto forti. “Questa logica – dice Baronio – sta cambiando e cambierà, perché la banca sta dimostrando di poter vendere tutti i prodotti standard: dalla salute alla casa, passando per lo small business”. E sono proprio questi gli ambiti più promettenti, giacché le grandi imprese continueranno a rivolgersi ai broker, e quindi resteranno fuori portata per le banche.

© Supersmario - iStock

UN’INTEGRAZIONE COMPLETA

Il rinnovato interesse per la bancassurance e per le possibilità di nuove partnership è facilmente verificabile dalle mosse dei player: “quando Unipol è uscita dall’accordo distributivo con Banco Popolare – ricorda l’analista – la gara vinta da Cattolica si è svolta in uno scenario competitivo serrato”.

Ma questa integrazione tra compagnia e banca deve, e può, ampliare il proprio potenziale. La regolamentazione giocherà un ruolo importante, perché le decisioni politiche e normative possono modificare quest’orizzonte. “In questo momento – continua Baronio –, prevediamo che nell’offerta ai clienti ci sarà un’integrazione piena: la banca si presenterà sempre più spesso come interlocutore unico per coprire i tutti i rischi attraverso una gamma completa di prodotti assicurativi e finanziari. Sul versante della struttura produttiva, invece, non necessariamente ci saranno processi d’integrazione su larga scala: lo faranno solo coloro che per dimensione potranno permetterselo”.

In tutto questo, il ruolo della tecnologia è molto rilevante, anche perché il settore assicurativo è ancora un po’ in ritardo. L’innovazione tecnologica apre e abilita gli ecosistemi di servizio (ad esempio nel comparto salute), dove l’assicuratore potrà essere molto più efficace in qualità anche di fornitore di servizi, e non solo di payer di sinistri assicurativi. “Diventare provider – aggiunge Baronio – è una sfida impegnativa ma potenzialmente redditizia, perché il cliente è oggi molto interessato a una relazione più ampia rispetto alla sola copertura del rischio”. Fino a qualche tempo fa questi ecosistemi potevano essere fatti attraverso investimenti molto ingenti: oggi la tecnologia ha ridotto i costi e razionalizzato gli sforzi.

© RIPRODUZIONE RISERVATA

.jpg?1778147355)